1) Перевірка гетероскедастичності на основі критерію

Цей метод застосовується тоді, коли вихідна сукупність спостережень досить велика. Розглянемо відповідний алгоритм.

Крок 1. Вихідні дані залежної змінної Y розбиваються на k груп (r = 1,k) відповідно до зміни рівня величини Y.

Крок 2. За кожною групою даних обчислюється сума квадратів відхилень:

![]()

Крок 3. Визначається сума квадратів відхилень у цілому по всій сукупності спостережень:

![]()

Крок 4. Обчислюється параметр :

![]() .

.

Крок 7. Обчислюється критерій:

![]() ,

,

який наближено відповідатиме розподілу при ступені свободи k -1, коли дисперсія всіх спостережень однорідна. Тобто якщо значення не менше за табличне значення при вибраному рівні довіри і ступені свободи k -1, то спостерігається гетероскедастичність.

2) Параметричний тест Гольдфельда—Квандта

У такому

разі Гольдфельд і Квандт запропонували

розглянути випадок, коли

![]() ,тобто дисперсія залишків зростає

пропорційно до квадрата однієї з

незалежних змінних моделі:

,тобто дисперсія залишків зростає

пропорційно до квадрата однієї з

незалежних змінних моделі:

Y = ХА + u.

Для виявлення наявності гетероскедастичності згадані вчені склали параметричний тест, в якому потрібно виконати такі кроки.

Крок 1. Упорядкувати спостереження відповідно до величини елементів вектора Xj.

Крок

2. Відкинути

с

спостережень,

які містяться в центрі вектора. Згідно

з експериментальними розрахунками

автори знайшли оптимальні співвідношення

між параметрами с

і

n,

де п

— кількість

елементів вектора Xj:

![]()

Крок

3. Побудувати

дві економетричні моделі на основі 1МНК

за двома утвореними сукупностями

спостережень обсягом

![]() за умови, що обсяг

за умови, що обсяг

![]() перевищує кількість змінних т.

перевищує кількість змінних т.

Крок

4. Знайти

суму квадратів залишків за першою (1) і

другою (2) моделями

![]() :

:

![]() де

де![]() ,

— залишки за моделлю (1);

,

— залишки за моделлю (1);

![]() де

де

![]() —

залишки за моделлю (2).

—

залишки за моделлю (2).

Крок 5. Обчислити критерій

![]()

Якщо![]() ,

то

гетероскедастичність відсутня.

,

то

гетероскедастичність відсутня.

3) Непараметричний тест Гольдфельда—Квандта

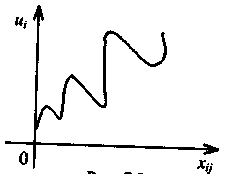

Цей

тест базується на числі піків у величини

залишків після упорядкування спостережень

за

![]() .

Закономірність

зміни залишків, коли дисперсія є

однорідною, — явище гомоскедастичності

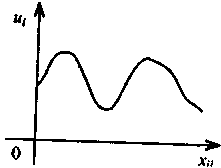

ілюструє рис. 1, а на рис.2 спостерігається

явище гетероскедастичності.

.

Закономірність

зміни залишків, коли дисперсія є

однорідною, — явище гомоскедастичності

ілюструє рис. 1, а на рис.2 спостерігається

явище гетероскедастичності.

Цей тест, звичайно, не такий надійний, як параметричний, але він досить простий.

Рис. 1. Рис.2

Зауважимо, що на рис.1 зображено, як змінюються залишки, що мають постійну дисперсію, а на рис.2 — залишки, дисперсія яких змінна для різних груп стостережень.

2.4. Тест Глейсера

Глейсер

запропонував розглядати регресію

абсолютних значень залишків

![]() ,

що відповідають регресії найменших

квадратів, як певну функцію від

,

що відповідають регресії найменших

квадратів, як певну функцію від

![]() ,

де

,

де

![]() —

та

незалежна змінна, яка відповідає зміні

дисперсії

.

Для

цього використовуються такі види

функцій:

—

та

незалежна змінна, яка відповідає зміні

дисперсії

.

Для

цього використовуються такі види

функцій:

(1)![]() (2)

(2)![]() (3)

(3)![]() і

т. ін.

і

т. ін.

Рішення

про відсутність гетероскедастичності

залишків приймається на підставі

статистичної значущості коефіцієнтів

і

.

Переваги цього тесту визначаються

можливістю розрізняти випадок чистої

і змішаної гетероскедастичності. Чистій

гетероскедастичності відповідають

значення параметрів

![]() ,а

змішаній —

,а

змішаній —![]() Залежно від цього треба користуватись

різними матрицями S.

Нагадаємо,

що

Залежно від цього треба користуватись

різними матрицями S.

Нагадаємо,

що![]() .

.

89.

Щоб

оцінити параметри моделі, коли дисперсії

залишків визначаються

![]() ,

потрібно визначити матрицю S.

Спинимось

на визначенні матриці S.

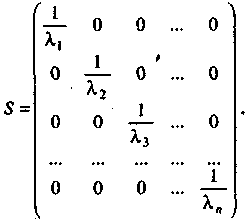

Оскільки

явище гетероскедастичності пов'язане

лише з тим, що змінюються дисперсії

залишків, а коваріація між ними відсутня,

то матриця S

має бути діагональною, а саме:

,

потрібно визначити матрицю S.

Спинимось

на визначенні матриці S.

Оскільки

явище гетероскедастичності пов'язане

лише з тим, що змінюються дисперсії

залишків, а коваріація між ними відсутня,

то матриця S

має бути діагональною, а саме:

Щоб пояснити, чому саме такий вигляд має ця матриця, потрібно ще раз наголосити: за наявності гетероскедастичності для певних вихідних даних одна (або кілька) пояснювальних змінних можуть різко змінюватись від одного спостереження до іншого, тоді як залежна змінна має такі самі коливання, як і для попередніх спостережень. Але це означає, що дисперсія залишків, яка змінюватиметься від одного спостереження до іншого (чи для групи спостережень), може бути пропорційною до величини пояснювальної змінної X (або до її квадрата), яка зумовлює гетероскедастичність, або пропорційною до квадрата залишків.

Звідси

в матриці S

значення

![]() можна обчислити, користуючись гіпотезами:

можна обчислити, користуючись гіпотезами:

а)

![]() ,

тобто

дисперсія залишків пропорційна до зміни

пояснювальної змінної

,

тобто

дисперсія залишків пропорційна до зміни

пояснювальної змінної

![]() ;

;

б)

![]() ,

тобто

зміна дисперсії пропорційна до зміни

квадрата пояснювальної змінної (

,

тобто

зміна дисперсії пропорційна до зміни

квадрата пояснювальної змінної (![]() );

);

в)

![]() ,

тобто

дисперсія залишків пропорційна до зміни

квадрата залишків за модулем.

,

тобто

дисперсія залишків пропорційна до зміни

квадрата залишків за модулем.

Для

першої гіпотези:

![]() .

.

Для

другої гіпотези:

![]()

Для

третьої гіпотези:

![]() або

або

![]() ,або

,або

![]() .

.

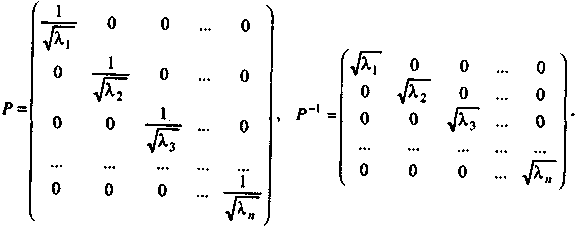

Оскільки

матриця S

— симетрична

і додатно визначена, то при S

=![]() ,

матриця

Р

має

вигляд:

,

матриця

Р

має

вигляд:

90. Економетрична модель, якій притаманна гетероскедастичність, є узагальненою моделлю, і для оцінювання її параметрів слід скористатися узагальненим методом найменших квадратів. Розглянемо цей метод.

Нехай задано економетричну модель

Y = XA + u, (1) коли .

Задача полягає в знаходженні оцінок елементів вектора A в моделі. Для цього використовується матриця S, за допомогою якої коригується вихідна інформація. Ця ідея була покладена в основу методу Ейткена. Базуючись на особливостях матриць Р і S, які були розглянуті в підрозд. 3, можна записати співвідношення між цими матрицями та оберненими до них.

Оскільки

S

— додатно визначена матриця, то вона

може бути зображена як добуток

![]() де

матриця Р

є невиродженою,

тобто:

де

матриця Р

є невиродженою,

тобто:

![]() ,

дістанемо:

,

дістанемо:![]()

Позначимо

.

.

Тоді

модель матиме вигляд:![]()

неважко

показати, що![]()

тобто

модель задовольняє умови, коли параметри

моделі можна оцінити на основі 1МНК.

Звідси

![]()

Ця оцінка є незміщеною лінійною оцінкою вектора А, який має найменшу дисперсію і матрицю коваріацій

![]()

Незміщену оцінку для дисперсії можна дістати так:

Оцінка параметрів , є оцінкою узагальненого методу найменших квадратів (методу Ейткена).

Визначивши

залишки

![]() і

помноживши ліворуч на матрицю

і

помноживши ліворуч на матрицю

![]() ,

дістанемо:

,

дістанемо:

![]()

або

![]() .

.

Звідси Y* = X*A + u*.

Тоді

![]()

![]()

Згідно з цими даними дисперсійний аналіз буде виконано для перетворених вихідних даних. Крім того, коли незалежна змінна Y* виміряна відносно початку відліку, а не у формі відхилення від середньої, то необхідно визначити її середнє значення і скористатись ним для корекції загальної суми квадратів і суми квадратів регресії.

Модель узагальненого методу найменших квадратів іноді специфікується у вигляді

Y=XA + u,

М(u) = 0,

![]() ,

,

де

![]() — відома

симетрична додатно визначена матриця.

Тоді вираз для оцінки параметрів згідно

з методом Ейткена запишеться так:

— відома

симетрична додатно визначена матриця.

Тоді вираз для оцінки параметрів згідно

з методом Ейткена запишеться так:

![]()

а для її коваріаційної матриці

![]()

ПРОГНОЗ Коли параметри економетричної моделі оцінюються узагальненим методом найменших квадратів, проблема прогнозування потребує спеціального дослідження.

Нехай Y=XA + u, коли М(и) = 0, , де .

Задача зводиться до того, щоб передбачити значення залежної змінної Y0 для заданого вектора Х0. Можна записати

![]() де и0

— невідоме

значення відхилень у прогнозний період.

Нехай для u0

де и0

— невідоме

значення відхилень у прогнозний період.

Нехай для u0

![]() , i

, i

![]()

де

W—

вектор

коваріацій поточних і прогнозних значень

залишків. Сформулюємо лінійний прогноз:

де

W—

вектор

коваріацій поточних і прогнозних значень

залишків. Сформулюємо лінійний прогноз:

![]()

Мінімальне значення дисперсії прогнозу досягається для M(p-Y0)=0.

Мінімізувати

![]()

за умови незміщеності прогнозу:

с'Х - Х0 = 0.

Щоб розв'язати задачу, будуємо функцію Лагранжа

![]()

де

![]() — (т- 1)-вимірний

вектор, компонентами якого є множники

Лагранжа.

— (т- 1)-вимірний

вектор, компонентами якого є множники

Лагранжа.

![]()

Розв'язавши

їх, знайдемо

![]() :

:

![]()

Підставимо це значення в (13) і визначимо найкращий лінійний незміщений прогноз

![]()

Оскільки

![]()

То

![]() ,

,

де u = (Y - ХА) — вектор залишків, який відповідає оцінці параметрів моделі на основі 1МНК.

Отже, для прогнозу можна використовувати співвідношення. Цей прогноз має дві особливості:

1) вектор прогнозних значень Х0 перемножується на вектор оцінок , обчислений згідно з узагальненим методом найменших квадратів;

2) для оцінювання невідомих прогнозних залишків u0 застосовується матриця V, яка містить інформацію про взаємозалежність залишків базисного періоду.

91. Автокореляція — це взаємозв'язок послідовних елементів часового чи просторового ряду даних.

В економетричних моделях особливе значення має автокореляція залишків. Звернемось знову до другої необхідної умови лінійної моделі:

![]() .

.

Це означає, що коваріації між залишками економетричної моделі відсутні, а дисперсія є сталою для всіх спостережень. Ці умови, як відомо, називаються явищем гомоскедастичності. За відсутності коваріації залишків дисперсія може змінюватися для груп спостережень чи для кожного спостереження. Ці умови були названі явищем гетероскедастичності. В економетричних дослідженнях часто виникають і такі ситуації, коли дисперсія залишків стала, але спостерігається їх коваріація. Це явище називають автокореляцією залишків. Автокореляція залишків найчастіше спостерігається тоді, коли економетрична модель будується на основі часових рядів. Якщо існує кореляція між послідовними значеннями деякої незалежної змінної, то спостерігатиметься і кореляція послідовних значень залишків. Автокореляція може бути також наслідком помилкової специфікації економетричної моделі. Крім того, наявність автокореляції залишків може означати, що необхідно ввести до моделі нову незалежну змінну. У загальному випадку ми вводимо до моделі лише деякі з істотних змінних, а вплив змінних, які виключені з моделі, має позначитися на зміні залишків. Існування кореляції між послідовними значеннями виключеної з розгляду змінної не обов'язково має тягти за собою відповідну кореляцію залишків, бо вплив різних змінних може взаємно погашатися. Якщо кореляція послідовних значень виключених з моделі змінних спостерігається, то загроза виникнення автокореляції залишків стає реальністю.

Проілюструємо

проблему автокореляції залишків на

прикладі економетричної моделі з двома

змінними. Нехай

![]() ,

(1.1)

,

(1.1)

де ми припускаємо, що залишки u, задовольняють схему авторегресії першого порядку, тобто залежать тільки від залишків попереднього періоду:

![]() ,

(1.2)

,

(1.2)

для

якої

![]() < 1, а

< 1, а

![]() ,

мають такі властивості:

,

мають такі властивості:

Величина

![]() характеризує рівень взаємозв'язку

кожного наступного значення з попереднім,

тобто коваріацію залишків.

Специфікація

моделі (1) на відміну від моделей, які

розглядались раніше, має індекс t,

що

свідчить про її динамічний характер,

тобто t

— період

часу, для якого будується така модель

на основі динамічних (часових) рядів

вихідних даних.

характеризує рівень взаємозв'язку

кожного наступного значення з попереднім,

тобто коваріацію залишків.

Специфікація

моделі (1) на відміну від моделей, які

розглядались раніше, має індекс t,

що

свідчить про її динамічний характер,

тобто t

— період

часу, для якого будується така модель

на основі динамічних (часових) рядів

вихідних даних.

Розглянемо

залишки моделі

![]() ,

враховуючи

(1.2):

,

враховуючи

(1.2):

![]()

Звідси

![]() (1.3)

(1.3)

Оскільки

![]() то

то

![]()

![]()

Ураховуючи,

що послідовні значення

![]() незалежні,

запишемо

незалежні,

запишемо

![]()

де

![]() .

.

Тоді

![]() (1.4)

(1.4)

Коваріація

послідовних значень залишків запишеться

у вигляді,![]() ,

,

![]()

і в загальному випадку

![]() (1.5)

(1.5)

тобто для моделі (1.1) не задовольняється гіпотеза про незалежність послідовних значень залишків. Вираз (1.5) можна записати так:

![]() (1.6)

(1.6)

Це

означає, що за наявності автокореляції

залишків друга необхідна умова подається

у вигляді:

![]()

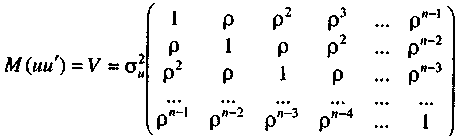

де S — матриця коефіцієнтів автокореляції s-го порядку для ряду , або

,

тобто

(1.7)

(1.7)

Порівнявши матрицю, яку маємо в даному разі, з матрицею за наявності гетероскедастичності, побачимо, що вони істотно відрізняються одна від одної. Це пов'язано з тим, як порушується друга умова для застосування методу 1МНК при явищі гетероскедастичності та автокореляції.

Отже,

для

гетероскедастичних залишків існує одна

форма порушення стандартної гіпотези,

згідно з якою![]() ,

для

автокореляційних залишків ми стикаємося

з іншою формою порушення цієї гіпотези.

,

для

автокореляційних залишків ми стикаємося

з іншою формою порушення цієї гіпотези.