16 Наведіть типову структуру бізнес – плану підприємства.

Резюме – стисла характеристику бізнес – плану (що обов’язково в резюме наводиться):

Основна ідея

Короткий опис продукту

Ключові показники

Необхідний стартовий капітал

Термін окупності

Показники оцінки ефективності інвестиції.

Опис продукту чи послуг, чи робіт

Маркетинг план – дослідження ринку.

Стратегія маркетингу (політика просування продукту на ринок, рекламна компанія, цінова політика, канали розподілу продукції, цінова політика, обсяги збуту.)

Виробничий план – виробничі операції, машини та устаткування приміщення сировина матеріали.

Організаційний план – форма організації бізнесу, потреба в персоналі, власники і менеджери бізнесу, організація управління кадрами, політика.

Оцінка ризику – типи можливих ризиків, та способи реагування на них.

Фінансовий план – прибутки і збитки, план руху готівки, плановий баланс підприємства, фінансові коефіцієнти.

17 Формування витрат енергетичного підприємства. Складання кошторису та калькуляції.

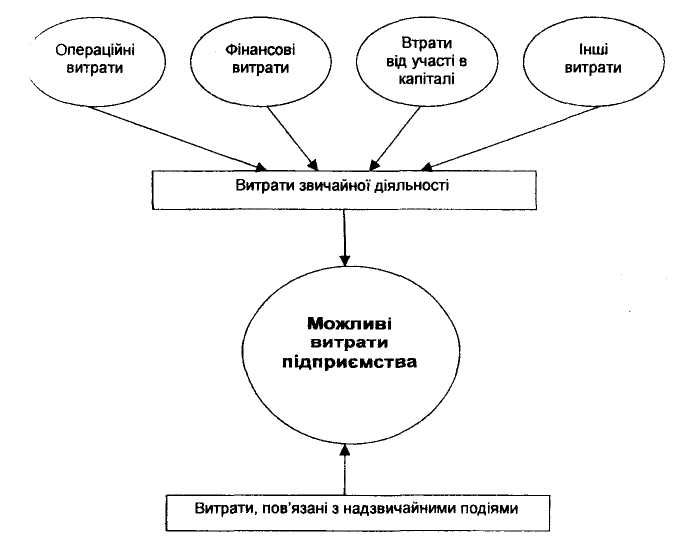

Витрати – це сукупність виражених у грошовій формі витрачань підприємства, пов’язаних з виробництвом продукції, наданням послуг, виконанням робіт та їх реалізацією.

Інформація про витрати підприємства є основою для аналізу і прийняття управлінських рішень і тому дуже часто групується за видами діяльності підприємства. Діяльність підприємства поділяють на звичайну діяльність та надзвичайні події.

Калькуляція

(рос.

калькуляция, англ.

calculation,

accounting;

нім.

Kalkulation

f,

Kostenanschlag

m,

Preisbildung

f,

Abschätzung

f) —

розрахунково-вартісна методика

бухгалтерського обліку, за допомогою

якого обраховується собівартість

виробленої продукції, виконаних робіт,

наданих послуг, придбаних матеріальних

цінностей.

Калькуляція

(рос.

калькуляция, англ.

calculation,

accounting;

нім.

Kalkulation

f,

Kostenanschlag

m,

Preisbildung

f,

Abschätzung

f) —

розрахунково-вартісна методика

бухгалтерського обліку, за допомогою

якого обраховується собівартість

виробленої продукції, виконаних робіт,

наданих послуг, придбаних матеріальних

цінностей.

Методи калькуляції — це методи розрахунку витремок підприємства, собівартості продукції, об'єму незавершеного підприємства, основані на калькуляції затрат. Розрізняють простий, нормативний, позаказний методи калькуляції.

Калькуляції складають на кожному підприємстві за встановленим. переліком статей витрат. Розрізняють калькуляції собівартості цехову, виробничу, повну, галузеву тощо. Витрати, пов'язані з виробництвом і збутом (реалізацією) продукції (робіт, послуг), під час планування, обліку і калькулювання собівартості продукції (робіт, послуг) групуються за відповідними статтями.

Кошторис - це основний плановий фінансовий документ бюджетної установи, яким на бюджетний період встановлюються повноваження щодо отримання надходжень і розподіл бюджетних асигнувань на взяття бюджетних зобов'язань та здійснення платежів для виконання бюджетною установою своїх функцій та досягнення результатів, визначених відповідно до бюджетних призначень. Кошториси підрозділів виконують такі важливі функції, як організуюча,

контролююча і стимулююча. Організуюча функція кошторису полягає в тому,

що, маючи встановлену планову величину витрат, працівник, відповідальний

за їх рівень, намагається дотримуватись чинного регламенту і норм

амагається дотримуватись чинного регламенту і норм використання ресурсів. Кошториси підрозділів дають змогу контролювати роботу працівників, відповідальних, за рівень витрат. Це здійснюється порівнянням фактичних витрат з плановими, передбаченими в кошторисах.Відхилення аналізуються, що є основою для реалізації стимулюючої функції

щодо працівників, які впливають на величину витрат і відповідають за

неї. Стимулювання здійснюється через відповідальність за необгрунтовані

витрати і заохочення в їх зниженні.

Кошторис складають на основі виробничої програми підрозділу та відповідної нормативної бази, а також цін і тарифів на ресурси. Структурно він може будуватися за статтями й елементами витрат.