11 Обгрунтуйте доцільність використання погодинної форми оплати праці на підприємстві

Оплата праці — це будь-який заробіток, обчислений, як правило, у грошовому виразі, що його за трудовим договором власник або вповноважений ним орган виплачує працівникові за виконану роботу або надані послуги.

Погодинна оплата праці - це оплата праці за відпрацьований час.

Ця форма має такі системи:

Проста погодинна - розраховується як добуток годинної тарифної ставки робочого даного розряду на відпрацьований час у даному періоді.

Погодинно-преміювальна - це така оплата праці, коли робітник одержує не тільки заробіток за кількість відпрацьованого часу, але і визначений відсоток премії до цього заробітку.

Система посадових окладів. По цій системі оплачуються працівники, робота яких має стабільний характер.

Погодинну систему оплати праці найбільш вигідно застосовувати, якщо:

- на підприємстві функціонують потокові і конвеєрні лінії зі строго заданим ритмом;

- функції робітника зводяться до спостереження і контролю за ходом технологічного процесу;

- витрати на визначення планової та облік зробленої кількості продукції відносно великі;

- кількісний результат праці не може бути виміряний і не є визначальним;

- якість праці важливіше його кількості;

- робота є небезпечною;

- робота неоднорідна за своїм характером і нерегулярна по навантаженню;

- на даний момент збільшення випуску продукції (робіт, послуг) на тому або іншому робочому місці є недоцільним для підприємства;

- збільшення випуску продукції може призвести до браку або зниження її якості.

12 Формування прибутку підприємства. Основні його складові та методи оподаткування

В умовах ринкових відносин важливе значення має спроможність підприємства працювати прибутково. В умовах дії в Україні двох різних систем обліку фінансових результатів (бухгалтерського і податкового) існують два підходи до визначення отриманого підприємством прибутку.

Згідно із національними стандартами бухгалтерського обліку прибуток підприємства формується за фінансовими результатами його операційної та фінансово-інвестиційної діяльності.

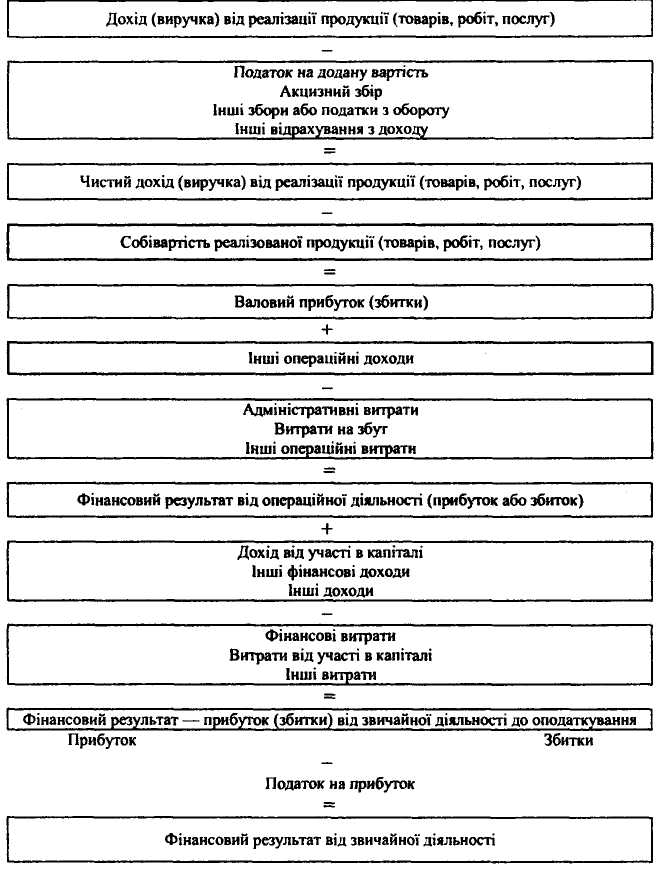

Порядок визначення фінансового результату від звичайної діяльності підприємства подано нижче (рис. 8.1). Він складається з двох етапів: на першому обчислюють прибуток (збитки) від операційної діяльності, на другому — від фінансової та інвестиційної.

Визначення фінансового результату від операційної діяльності підприємства передбачає такі кроки: обчислення

чистого доходу (виручки) від реалізації продукції (товарів, робіт, послуг); розрахунок валового прибутку; визначення прибутку (збитків) від операційної діяльності.

Отже, отримуємо фінансовий результат (прибуток або збитки) від звичайної діяльності підприємства, що підлягає оподаткуванню.

Якщо підприємство отримало прибуток, то він підлягає оподаткуванню. Ставка податку на прибуток станом на 1 січня 2009 р. становила 25 %. Різниця між отриманим підприємством прибутком і податком на прибуток становить чистий прибуток підприємства, або фінансовий результат його діяльності.

Чистий прибуток, який залишився в розпорядженні підприємства наприкінці року, використовується лише за трьома напрямами: збільшення власного капіталу, виплати акціонерам дивідендів і виплати засновникам підприємства.

Інший підхід до визначення прибутку підприємства в Україні передбачає чинне податкове законодавство.

Прибуток підприємства визначають як різницю між отриманими ним валовими доходами (ВД) і здійсненими валовими витратами (ВВ) та амортизаційними відрахуваннями (АВ):

П = ВД –ВВ – АВ, грн.

Валовий дохід — це загальний дохід підприємства від усіх видів його діяльності, отриманий або нарахований протягом певного періоду у грошовій, матеріальній або нематеріальній формі як на території України, так і за ЇЇ межами.

Валові витрати включають будь-які витрати підприємства у грошовій, матеріальній або нематеріальній формах, які здійснюються як компенсація вартості товарів (робіт, послуг), що використовуватимуться при підготовці,

організації, веденні виробництва, продажу продукції.

У Законі України "Про оподаткування прибутку підприємства" від 28.12.94 № 334/94-ВР і в редакції від 22.05.97 № 283/97-ВР (зі змінами і доповненнями) визначено склад валових доходів і витрат підприємства.

Таким чином, прибуток підприємства, визначений за методиками бухгалтерського та податкового обліку, буде відрізнятися, оскільки відповідає різним цілям: у першому випадку — визначенню реального економічного результату діяльності підприємства, у другому — розрахунку бази оподаткування з метою наповнення надходженнями бюджету України.

Тому приймати рішення щодо ефективності діяльності підприємства необхідно тільки на основі даних бухгалтерського обліку та фінансової звітності.