Охарактеризуйте основні показники ефективності використання оборотних засобів та способи їх підвищення.

Основною характеристикою ефективності використання оборотних засобів є швидкість їх обертання, або, інакше кажучи, оборотність.

Для оцінки ефективності використання оборотних засобів застосовують такі показники оборотності.

Коефіцієнт оборотності (Коб) - характеризує кількість оборотів оборотних засобів за певний період, як правило, за рік. Обчислюється за формулою:

Коб=Qр/Sноз , разів. (4.13)

де Qр – обсяг реалізації продукції у вартісних одиницях

Sноз – середньорічний залишок нормованих оборотних засобів.

Коефіцієнт завантаження (закріплення) (Кзав) є величиною, оберненою до коефіцієнта оборотності. Він показує, скільки оборотних засобів припадає на одну грошову одиницю реалізованої продукції:

Кзав=1/Коб, (4.14)

Кзав=Sноз/Qр. (4.15)

3 Тривалість обороту (То) - характеризує тривалість одного обороту оборотних засобів підприємства в днях і обчислюється за формулою:

То=Т/Коб, (4.16)

де Т – кількість календарних днів протягом року.

4 Рентабельність оборотних засобів (Rо.з) - характеризує ефективність використання підприємством оборотних засобів і показує, скільки прибутку припадає на 1 грн. коштів, спрямованих на формування оборотних засобів:

Rоз= (По.д/Sоз)*100, % , (4.17)

де По.д – прибуток підприємства від операційної діяльності за підсумками роботи за рік, грн.;

Sоз – середньорічна вартість оборотних засобів підприємства, грн..

Ефективне використання оборотних коштів є важливим завданням підприємства і повинно забезпечуватись прискоренням їх оборотності на всіх стадіях кругообігу.

Охарактеризуйте економічний зміст рентабельності підприємства та основні шляхи її підвищення.

Рентабельність — це відносний показник ефективності роботи підприємства, котрий у загальній формі обчислюється як відношення прибутку до витрат (ресурсів). Рентабельність має кілька модифікованих форм залежно від того, які саме прибуток і ресурси (витрати) використовують у розрахунках.

1 Рентабельність продукції (Рп) - характеризує ефективність витрат на її виробництво і збут. Вона визначається за формулою:

![]() ,

% (8.2)

,

% (8.2)

де Прп — прибуток від реалізації продукції за певний період;

Срп — повна собівартість реалізованої продукції.

2 Рентабельність виробництва:

, (8.3)

де Sноз – середньорічний залишок нормованих оборотних засобів, грн.,

Sсер – середньорічна вартість основних фондів, грн.;

Пвал.-загальний прибуток підприємства до оподаткування, грн.

Очевидно, що підвищити рентабельність можна шляхом зниження собівартості продукту, зменшення середньої вартості основних фондів, збільшення прибутку від реалізації прибутку.

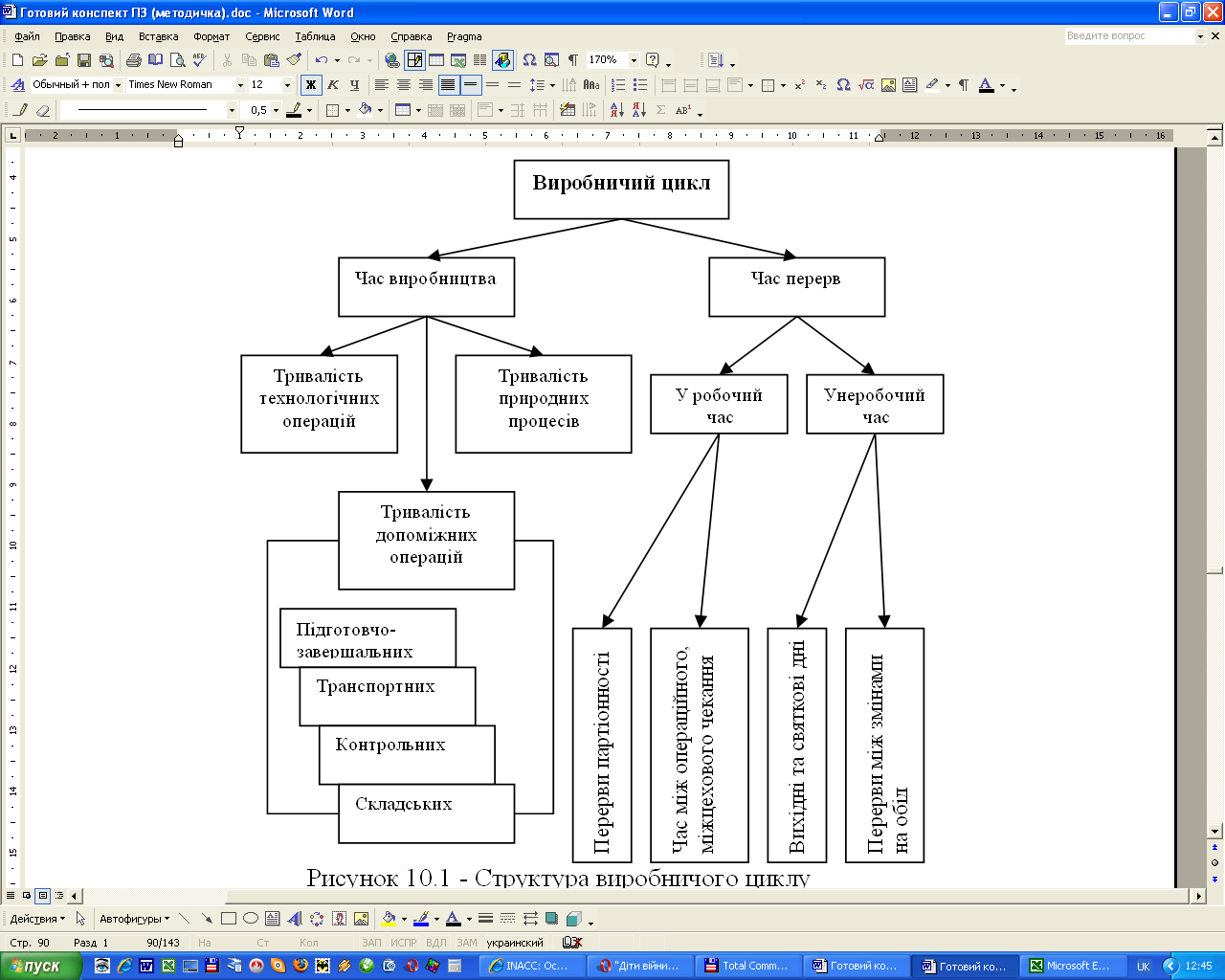

Охарактеризуйте структуру виробничого циклу.

Виробничий цикл — це інтервал від початку до закінчення процесу виготовлення продукції, тобто час, протягом якого запущені у виробництво предмети праці перетворюються на готову продукцію.

Структуру виробничого циклу показано на рис. 10.1. З нього видно, що виробничий цикл складається з власне виробничого часу і перерв. Перерви в робочий час поділяються на перерви партіонності та чекання. Перерви партіонності виникають тоді, коли предмети праці обробляються партіями. Партія предметів — це певна кількість однакових предметів, які обробляються на кожній операції безперервно з одноразовою витратою підготовчо-завершального часу. Предмети партії обробляються не одночасно, а по одному або кілька одразу. Кожний предмет праці чекає спочатку своєї черги на обробку, а потім — кінця обробки всієї партії.

Перерви чекання виникають унаслідок несинхронності операцій виробничого процесу: предмети праці нема де обробляти, бо робочі місця зайнято іншими операціями.