41, 42. Недержавний фінансовий контроль. Поняття аудиторського контролю та становлення аудиту в Україні.

Основні завдання аудиторського(недержавного) контролю:

· встановлення достовірності бухгалтерської і фінансової звітності й відповідності зроблених фінансових та господарських операцій нормативним актам; · перевірка платіжно-розрахункової документації, податкових декларацій та інших фінансових зобов'язань і вимог економічних суб'єктів, що перевіряються.

Аудиторські служби можуть надавати за вимогою господарюючих суб'єктів й інші послуги:· постановку та ведення бухгалтерського обліку; · складання бухгалтерської звітності і декларацій про доходи; · аналіз та прогнозування фінансово-господарської діяльності; · навчання працівників бухгалтерських служб та консультування з питань фінансово-господарської діяльності; · опрацювання рекомендацій, отриманих в результаті аудиторських перевірок. Аудит. Перевірки є ініціативні і обовязкові.

Ініціативна здійснюється за рішенням самого економічного суб'єкта.

Обов'язкова відбувається у встановленому порядку в усіх випадках, передбачених законодавством України.Їй підлягають всі банки; страхові організації, біржі, позабюджетні фонди, що створюються за рахунок обов'язкових відрахувань, благодійні фонди; всі підприємства, що створені в формі відкритого акціонерного товариства, незалежно від числа акціонерів та розміру статутного капіталу, а також підприємства, що мають у статутному фонді частку, що належить іноземним інвесторам. Щорічному аудиторському контролю підлягають підприємства (за винятком державних та муніципальних), окремі фінансові показники яких перевищують критерії, встановлені Урядом. Обов'язкова перевірка може бути проведеною за дорученням державних органів - прокуратури, казначейства, податкової служби та податкової поліції.

Аудиторський контроль - незалежний невідомчий фінансовий контроль. Його можуть проводити окремі фіз особи, що пройшли держ атестацію, зареєстровані як підприємці-аудитори, аудиторські фірми, в тому числі іноземні. Після отримання вони включаються до складу Державного реєстру аудиторів та аудиторських фірм. Вони не мають права займатися будь-якою іншою підприємницькою діяльністю.

Аудиторські послуги платні. Відношення між аудитором та клієнтом оформлюються угодою з оплатою послуг за договірними цінами. Якщо перевірка відбувається за дорученням судових органів, оплата відбувається за кошт організації, що перевіряється, за тарифами, які затверджені законодавством.

Результати аудиторської перевірки оформляються у вигляді висновку аудитора.

Аудиторський фінансовий контроль знаходиться в процесі розвитку, його сфера діяльності буде поширюватись в залежності від розвитку цивілізованих ринкових відносин в країні, підвищення кваліфікації співробітників економічних служб та зростання попиту на їх послуги з метою зниження фінансових ризиків в умовах зростаючої конкуренції.

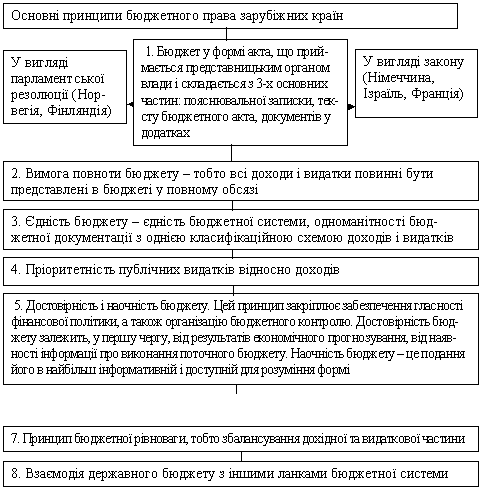

43. Основи бюджетного права зарубіжних країн

Законодавство

з бюджетних питань зарубіжних країн

відрізняється значною різноманітністю

підходу до визначення бюджету

Важливе місце в системі бюджетного права зарубіжних країн займає правове регулювання бюджетного процесу на кожній стадії.

44. Правове регулювання оподаткування в зарубіжних країнах

45. Органи управління державними фінансами в зарубіжних країнах

46. Поняття, ознаки фінансово-правової відповідальності

Основним видом відповідальності за порушення податкового законодавства є фінансово-правова відповідальність.

Фінансово-правову відповідальність можна визначити як застосування до порушника таких фінансово-правових норм заходів державного примусу уповноваженими державними органами, які накладають на правопорушника додаткові обтяження майнового характеру .

Для фінансово-правової відповідальності характерні всі ознаки юридичної відповідальності.

1. Фактичною підставою фінансово-правової відповідальності, як і інших видів юридичної відповідальності, є правопорушення. Визначення фінансового правопорушення в законодавстві відсутнє.

2. Фінансово-правова відповідальність установлюється державою й пов’язана із застосуванням санкцій правових норм до правопорушників уповноваженими особами в охоронних фінансово-правових нормах і містить у своїй структурі фінансово-правові санкції. Є в Митному кодексі, Законі України «Про порядок погашення зобов’язань платників податків перед бюджетами і державними цільовими фондами», Бюджетному кодексі України та ін.

Фінансово-правову відповідальність застосовують Державні податкові органи, Державне казначейство, Міністерство фінансів, Митний комітет, суди, господарські суди.

3. Фінансово-правова відповідальність має на меті завдати правопорушнику негативних наслідків майнового характеру. Це зумовлене специфікою фінансово-правових санкцій, необхідністю для держави отримати відшкодування й покарати правопорушника в специфічній, характерній для фінансового права майновій формі.

4. Реалізується в особливій процесуальній формі.