та залишковості можна виразити:

ач = оЛ/о(Г

Формула обсягу виробництва національного продукту свідчить, що зменшення матеріаломісткості одиниці продукції (коефіцієнт залишковості О ) впливає на зростання валового випуску.

7.4.2. Джерела оборотного капіталу

Оборотний капітал перебуває у двох формах: натуральній (сировина, матеріали, енергія, паливо, вода, напівфабрикати і т. д.) та грошовій. Підприємства мусять мати кошти, щоби придбати на ринку необхідні для виробництва матеріальні ресурси. Насамперед підприємства, розміщені в регіоні, повинні розраховувати на власні грошові кошти. А ці залежать від фінансового стану підприємств.

Власні оборотні ресурси. Вони є результатом основних показників фінансів підприємств, якими є: баланс, балансовий прибуток, прибуток від реалізації продукції (робіт, послуг), дебіторська, кредиторська та протермінована заборгованість.

Баланс — документ бухгалтерського обліку, який узагальнено інформує про стан справ суб'єкта господарської діяльності на певну дату через зіставлення засобів, що використовуються у процесі підприємницької діяльності, джерел фінансування.

Балансовий прибуток — загальна сума прибутку підприємства від усіх видів діяльності за звітний період, відображена в! його балансі, яка охоплює прибуток від реалізації продукції (робіт, послуг), у тому числі продукції допоміжних і обслуговуючих виробництв, що не мають окремого балансу, основних фондів, нематеріальних активів, цінних паперів, валютних цінностей, інших видів фінансових ресурсів та матеріальних цінностей, а також прибуток від орендних (лізингових) операцій, роялті і позареалізаційних операцій.

Прибуток від реалізації продукції (робіт, послуг) — виторг від реалізації продукції (робіт, послуг), зменшена на суму нарахованого (сплаченого) податку на додану вартість (за винятком товарообмінних операцій з нерезидентами), акцизного збору,

ввізного мита, митного збору та інших обов'язкових зборів і пла-

238

Розділ 7. Господарський комплекс України іежів, визначених чинним законодавством, а також на суму витрат, які належать до собівартості реалізованої продукції (робіт, послуг).

Дебіторська заборгованість — рахунки, які належать до сплати і виникають, як звичайно, у зв'язку з поставками у кредит. її складовими є розрахунки за товари, роботи і послуги, термін сплати яких не настав; за товари, роботи і послуги, не сплачені в строк; за одержаними векселями; з бюджетом; за виданими авансами; з дочірніми підприємствами; з іншими дебіторами.

Кредиторська заборгованість — грошові кошти підприємства, які належить виплатити юридичній чи фізичній особі. До неї належать розрахунки за товари, роботи і послуги, строк сплати яких не настав; за товари, роботи і послуги, не сплачені в строк; за виданими векселями; за одержаними авансами; з бюджетом; за позабюджетними платежами; зі страхування; з оплати праці; з дочірніми підприємствами; з іншими кредиторами.

Прострочена заборгованість — заборгованість, не виплачена у визначені терміни або в терміни, вказані в договорі.

Отже, власна продуктивна і ефективна діяльність підприємств є основою збалансованого й ефективного їх фінансового стан' Прибутки від діяльності є надійним джерелом формування о(к ротного капіталу.

Запозичення і капіталовкладення. Практика показує, по підприємства не завжди мають збалансований фінансовий стан і спроможність забезпечувати власними силами оборотні і капітальні вкладення. Суб'єкти виробничої діяльності завжди потребують певної кількості грошових чи матеріальних ресурсів для забезпечення матеріального виробництва. Ці ресурси використовують для здійснення капітальних вкладень — Гк, підготовки кваліфікованої праці — Гт, закупівлі матеріалів і сировини — Г0 та ін.

Завдяки тому виробники збільшують кількість і поліпшують якість чинників виробництва, що впливає на зростання обсягу виробництва — Г. Але не завжди вони-можуть володіти необхідними ресурсами в потрібний час. Для того підприємці користуються позиками (кредитом).

Кількість інвестиційних товарів, на які є попит, залежить від величини відсоткової ставки — величини відсотка за кредит. Відсоткова ставка передбачає сплату ренти (р) і її розраховують як відношення річного доходу, одержаного на позиковий капітал, до суми наданого кредиту.

Відсоткова ставка є дуже важливим чинником вираження двох функцій: > продуктивної функції інвестицій, яка виражає залежність обсягу виробництва від кількості інвестицій, і >функції інвестування, яка виражає зв'язок між обсягом залучених інвестицій і відсотковою ставкою.

Між величиною капітальних вкладень і відсотковою ставкою існує обернений зв'язок: зростання відсоткової ставки від;?у до р2 зменшує капітальні вкладення від Кп1 до Кп2- Відповідно формула інвестиційної функції:

Кп = Кп(р).

* Кредит — позика у грошовій чи товарній формі на умовах повернення і виплати відсотків за користування.

У ринковій економіці грошові запозичення є звичною справою, оскільки підприємства не завжди мають вільні кошти. Кредитними ресурсами завжди володіють банківські установи, які залучають вільні кошти підприємств і населення.

♦ Банківський кредит — позика, яка надасться банками, спеціальними кредитно-фінансовими установами позичальникам на умовах повернення і сплати відсотків за користування.

Кредитування здійснюється за рахунок власних коштів комерційних банків та за рахунок коштів Національного банку України. Кредитні вкладення поділяють на короткострокові (надані на термін-менше року) та довгострокові (більше одного року). Довгострокові кредитні вкладення (інвестиції) більше пов'язані з розширенням чи оновленням основного капіталу та зростанням обсягу виробництва 0,ц, що засвідчує формула продуктивної функції інвестицій:

0.4 = Р(Кп).

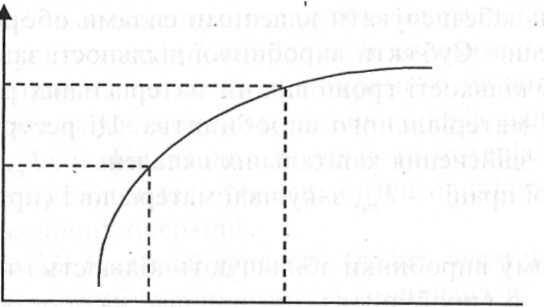

Продуктивна функція інвестицій (рис. 7.3.) демонструє залежність зростання обсягу виробництва від Оц1 до Оц2 при зростанні інвестицій від Кп] до Кп2.

240;

йч

Очі

Кіі К„2

Рис. 7.3. Продуктивна функція інвестицій

Рис. 7.4. Функція інвестування

Між продуктивною функцією інвестицій 0.Ц - Е(Кп) і функцією інвестування Кп = Кп(р) є теж обернений зв'язок. Зробивши певні заміни і перетворення у лівій і правій частині рівняння, можна отримати: Оц = Р(Кп,р).

Взаємозалежність між продуктивною функцією і функцією інвестування наведено на рис. 7.5.

Обсяг виробництва зростає унаслідок зростання капітальних вкладень, а капітальні вкладення — унаслідок зменшення відсоткової ставки.

24

0.Ц1

> к„