\ оподаткування юридичних осіб:

прямі податки: податок на прибуток; податок на майно плата за землю; податок із власників транспортних ЗІ собів;

непрямі податки і внески: мито; відрахування на геоло горозвідувальні роботи; плата за використання природних ресурсів; плата за забруднення довкілля; державні' мито; місцеві податки і збори;

Ч> відрахування і внески до цільових фондів: Пенсійний фонд; Фонд соціального страхування; Фонд Чорнобиля; Фонд зайнятості населення; Фонд конверсії; Інноваційний фонд; Позабюджетні фонди місцевого самоврядування.

Наявність у бюджетах всіх рівнів дефіциту засвідчує про на* явність малопродуктивної і ефективної економіки підприємств,

регіонів і країни загалом. Однією з причин того є недосконала зі погляду стимулювання виробництва податкова система, що зумовлює низькі темпи економічного зростання (частіше застою та

спаду виробництва), відповідно появу дефіциту бюджетів і

інфляції.

Одним з напрямів розв'язання цієї проблеми має стати перенесення центру ваги в податковій політиці з фіскальної функції на] функцію регулювання економіки, економічне стимулювання під

приємств, використання світових досягнень науково-технічного

прогресу, зупинення на цій основі падіння виробництва.

7.4. Оборотний капітал і природно-ресурсний потенціал реґіону

У системі чинників економіки реґіону і фінансів, зокрема, важливу роль у зростанні виробництва відіграє оборотний капітал, або оборотні кошти. Наявність оборотних ресурсів є однією з важливих передумов успішного виробництва для підприємств. Якщо такими грошовими чи матеріальними ресурсами володіють виробники, то вони мають гарантію успішного завершення одного запланованого обсягу виробництва і переходу до повторного виробничого циклу. Тому самі підприємства і керівництва

Розділ 7. Господарський комплекс України регіонів, населених пунктів повинні сприяти мобілізації оборотних ресурсів для повноцінного й ефективного функціонування ппробництва в регіоні.

7.4.1. Оборотний капітал і оборотна функція

Успішне функціонування економічної системи будь-якого рівня організації, у тому числі й регіонального, потребує відповідного обсягу і структури оборотних ресурсів.

Сутність оборотного капіталу. Окрему економічну категорію ітановлять мінерально-сировинні ресурси, матеріали, напівфабрикати, які в технологічному процесі перетворюються на гото-ний до споживання продукт. Кількість сировини та інших ресурсів, необхідних для виробництва продукту за певний період, визначає категорія "оборотні ресурси", або "оборотний капітал". ♦ Оборотний капітал — частина виробничого капіталу, яка повністю споживається у кожному виробничому циклі, цілком переносить свою вартість на створену продукцію і для продовження виробництва відтворюється у натуральній і вартісній формах після кожного виробничого цик;,

Складові оборотного капіталу

предмети праці, які перебувають на підприємстві як виробничі запаси: сировина, основні й допоміжні матеріали, паливо й пальне, куплені напівфабрикати, тара, й тарні матеріали, запасні частини для поточного ремонту основного капіталу;

^ предмети праці, залучені у процес виробництва: незавершене виробництво, витрати на освоєння нової продукції та напівфабрикати власного виготовлення.

Рівень ефективності використання оборотних засобів вимірюється показником їх оборотності. Оборотні засоби (оборотний капітал) у своєму русі проходять три стадії:

Ч> зміна грошової форми на товарну;

продуктивне споживання предметів праці, яке завершується виробництвом готової продукції;

![]()

^> перебування у сфері обігу і повернення після реалізації продукції до грошової форми.

Особливістю оборотного капітал}' є те, що вся його вартість переходить на новостворений продукт праці за один кругообо-рот. Розмір вартості оборотного капіталу, який обернувся за рік, відповідає сумі матеріальних затрат у собівартості продукції. Економічне значення оборотності оборотних засобів визначається потребами в них підприємства за певних обсягів виробництва і реалізації продукції.

Регіональна статистика оборотні ресурси відстежує за декількома напрямами:

за галузями: промисловість; сільське господарство; будівництво; транспорт; торгівля та громадське харчування; постачання, збут, заготівлі та інші галузі економіки регіону;

за структурою: товарно-матеріальні вартості; товари відвантажені і надані послуги; грошові кошти; дебітори та інші оборотні кошти регіону.

Структуру дебіторської заборгованості, кошти якої представляють частину оборотного капіталу підприємств, складають: вартість відвантажених, але ще не оплачених товарів, виконаних робіт і наданих послуг, кошти за векселями, за бюджетом, за дочірніми підприємствами, за персоналом тощо.

Оборотна функція оборотного капіталу. Вона полягає в його перетворенні на готовий продукт за певний проміжок часу. її можна виразити формулою:

0.4 = 00ц0лП,

де ()ц — вартість готового продукту, отриманого внаслідок виробничого обертання оборотних засобів, грн.; О ц — вартість оборотних засобів, грн.; V — коефіцієнт обертання оборотних засобів (1, 2 і т. д. разів); і — час обертання.

Рівняння оборотної функції оборотних засобів засвідчує, що вартість обсягу виробництва прямо залежить від кількості та вартості оборотних засобів і коефіцієнта оборотності (швидкості обертання). Зростання обсягу виробництва за рахунок зміни параметрів рівняння продуктивної функції оборотних засобів можна досягти кількома способами: 236

■=> екстенсивним, коли залучається у виробництво додаткова кількість оборотних засобів, тобто індекс зростання оборотних засобів І , більший від індексу зростання коефіцієнта оборотності Iv {І0 > Іу);

■=> екстенсивно-інтенсивним (інтенсивно-екстенсивним), коли

t0 = Ir

О інтенсивним, коли І < І.

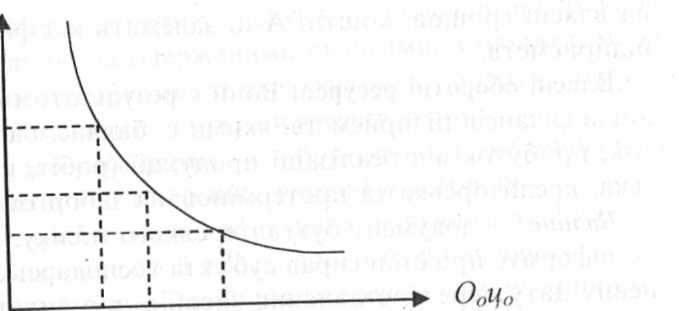

Ефективна функція обернена оборотній. Вона характеризує питому потребу в оборотних засобах на виробництво одиниці продукції, тобто ефективність використання оборотних засобів, яка виражається коефіцієнтом залишковості О :

Оч= 00ц/ Qu.

Qu

З 2 1

З 2 1

Рис. 7.2. Графічнва інтерпретація кривої обсягу виробництва з урахуванням оборотності та ефективності використання

оборотних засобів Коефіцієнт залишковості визначає суму оборотних засобів, яка міститься в одиниці реалізованої продукції вартістю 1 грн. Якщо коефіцієнт залишковості О протягом кожного обороту й одиниці продукції вартістю 1 грн. має значення, наприклад 0,8; 0,7; 0,6; 0,5 і т. д., то це означає, що зростає оборотність оборотного капіталу й ефективність його використання, забезпечуючи

зростання прибутку.

Зменшення значення коефіцієнта залишковості О в одиниці продукції неодмінно впливає на зростання обсягу її виробництва загалом. Формулу обсягу виробництва з урахуванням коефіцієн-

'237