4. Основи побудови оптимальної под. С-ми

Податкова система – сукупність встановлених у державі податків та платежів, яка включає систему оподаткування та перелік обов’язкових податків, платежів та зборів.

Система оподаткування – сукупність податків і платежів, а також принципів, методів та засобів справляння і контролю за надходженням податків до бюджетів різних рівнів.

Принципи побудови оптимальної податкової системи:

Принцип вигоди та адміністративної зручності втрати від сплати податків повинні бути компенсовані вигодами, які платники податків отримують за рахунок державних видатків , крім того податкова система повинна бути зручною для платників податків та державних органів.

Принцип платоспроможності – податковий тягар (величина податкових забов’язань) має визначатися в залежності від платоспроможності платників податків. Для цього необхідно забезпечити горизонтальну та вертикальну рівність в оподаткуванні

Горизонтальна рівність передбачає, що платники податків з однаковою платоспроможністю та податковою базою протягом 1звітного періоду сплачують однакові суми податків.

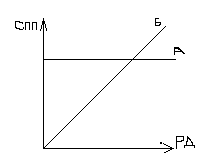

Вертикальна рівність досягається, коли платники податків з різною платоспроможністю сплачують різні суми. Для цього необхідно мати прогресивну систему оподаткування.

Рис.5 Залишкові ставки податкових платежів від рівня доходності платників.

СПП- ставки податкових платежів

РД- рівень доходності

А- відповідає пропорційній шкалі оподаткування

Б- відповідає прогресивній шкалі оподаткування

3. Принцип визначальної бази означає, що податкова система в Україні повинна формуватися згідно з певною соціально-економічною доктриною з врахуванням державних та місцевих видатків. При цьому необхідно врахувати, що збільшення податкового навантаження тільки до певної межі збільшує державний доход. З певного моменту починається падіння доходів бюджетів через зменшення доходності підприємств та їх тінізації.

Бюджети різних рівнів в Україні (державні, обласні, міські,сільські) мають свою систему надходжень і практично незалежні, хоча в світі існують системи, за яких бюджети вищого рівня формуються як частка доходів бюджетів нижчого рівня. За такого принципу вони повністю самостійні, на відміну від місцевих бюджетів України, в яких закріплені податки і збори забезпечують тільки незначну частину доходів (від 10 до 40 %) а в середньому близько 23 %(краще перепитати бо написано незрозуміло)решта доходів місцевих бюджетів формуються за рахунок трансфертів перерахувань з державної системи а тому повністю їх самостійними назвати не можна.

5. Характеристика укр. С-ми опод-ня

До 1 січня 2011 року в Україні існувало 24 загальнодержавних і 14 місцевих податків і зборів. Спрощена система оподаткування яка регулювалася указом президента України, Оскільки частина податків і зборів були не ефективними з 1 січня 2011 р їх скасовано і на сьогодні в Україні згідно податкового кодексу справляється 18 загальнодержавних податків і зборів і 4 місцевих податків і зборів.

Загальнодержавні податки і збори які стягуються з 1.01.2011 року:

податок на додану вартість

податок на прибуток підприємств

податок на доходи фізичних осіб

акцизний податок

мито

збір за першу реєстрацію ТЗ

екологічний податок

рентна плата за транспортування нафти, нафтопродуктів, газу та аміаку

рентна плата за видобування нафти, газу, газового конден

плата за користування надрами

плата за землю

збір за користування радіочастотним ресурсом країни

збір за спеціальне використання води

збір за спеціальне використання лісових ресурсів

фіксований с/г податок

збір на розвиток виноградства, садівництва, хмелярства

збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію

збір у вигляді цільової надбавки діючого тарифу на природній газ

Податки і збори які направляються до місцевих бюджетів з 1.01.2011:

податок на нерухоме майно відмінне від земельної ділянки (введення до 1 січня 2012 року)

єдиний податок

збір запровадження деяких видів підприємницької діяльності

туристичний збір

збір за місця, за паркування ТЗ