Страхование (сд.06.)

Экономическая сущность страхования и его функции.

Основы построения страховых тарифов. Состав и структура страхового тарифа.

Финансовая устойчивость страховщиков. Доходы, расходы и прибыль страховщика.

Личное страхование и его виды.

Имущественное страхование и его виды.

Содержание договора и правил страхования.

Резервы страховых компаний: виды, цели создания и методы формирования.

Инвестиционная деятельность страховых компаний.

Страхование ответственности и его виды.

Перестрахование и его виды.

Общества взаимного страхования.

Правовое регулирование страховой деятельности.

Организационно-правовые формы страховых компаний.

Мировое страховое хозяйство, тенденции и перспективы его развития.

1. Экономическая сущность страхования и его функции

Страхование – это один из способов обеспечения экономической безопасности и устойчивого материального положения – это разумная предусмотрительность.

1 причина - убытки не с кого взять.

2 причина необходимости страхования целесообразна тогда, когда страховые события, предусмотренные правоотношениями страхователя и страховщика вызывают значительную потребность денежных средств.

Экономическая категория "страхования" — это система экономических отношений, включающая, во-первых, образование за счет взносов юридических и физических лиц специального фонда средств и, во-вторых, его использование для возмещения ущерба в имуществе от стихийных бедствий и других неблагоприятных случайных явлений, а также для оказания гражданам помощи при наступлении различных событий в их жизни (пенсия).

В качестве функций экономической категории страхования можно выделить следующие.

1. Формирование специализированного страхового фонда денежных средств. Функция формирования специализированного страхового фонда реализуется в системе запасных и резервных фондов, обеспечивающих стабильность страхования, гарантию выплат и возмещений. Через функцию формирования специализированного страхового фонда решается проблема инвестиций временно свободных средств в банковские и другие коммерческие структуры, вложения денежных средств в недвижимость, приобретения ценных бумаг и т.д

2.Возмещение ущерба и личное материальное обеспечение граждан.

Посредством этой функции получает реализацию объективного характера экономической необходимости страховой защиты.

3.Предупреждение страхового случая и минимизация ущерба.

4. Рисковая функция – заставляет обращаться в страховое общество.

Заключается в потенциальной возможности нанесения ущерба и носит вероятностный характер, т.е. опасность неблагоприятного исхода, опасность нанесения ущерба.

5.Сберегательная функция. Заключается в возможности накопить, на свой счет, обусловленную сумму, эта сумма формируется из месячных или ежеквартальных страховых взносов.

6. Контрольная функция выражается в контроле за строго целевым формированием и использованием средств страхового фонда.

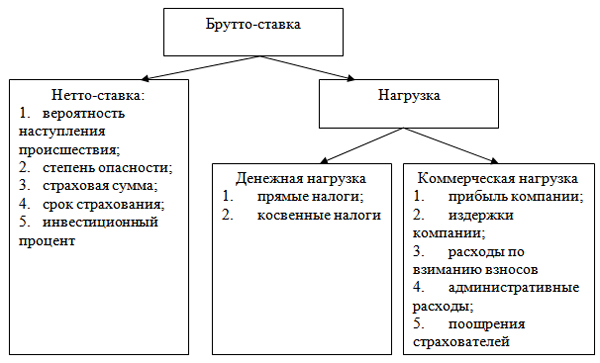

2. Основы построения страховых тарифов. Состав и структура страхового тарифа

Страховой тариф – это цена страховой услуги, в рыночных условиях он устанавливается при добровольном страховании с учетом действия законов спроса и предложения, законов рыночной конкуренции.

Брутто-ставка является исходной базой страхового тарифа. Брутто-ставка состоит из нетто-ставки и нагрузки. В свою очередь нетто-ставка состоит из рисковой надбавки и основной нетто-ставки, а нагрузка состоит из прибыли, расходов на ведение дела и финансирования предупредительных мероприятий.

Нетто-ставка предназначена для формирования страхового фонда, из которого осуществляются выплаты страхового возмещения или обеспечения. Ее доля составляет 70-80 % от брутто-ставки. Между собранными премиями и страховыми выплатами должен соблюдаться баланс.

Тон = р * а

Тон – основная нетто-ставка; р – вероятность наступления страхового случая;

а – соотношение среднего размера выплаты к страховой сумме

СК желает застраховаться от повышения числа страховых случаев и поэтому при расчете нетто-ставки устанавливают рисковую надбавку.

Если известна СКО вероятности, то расчет рисковой надбавки происходит по формуле:

Тр = 1,2 * Тон * У * (G/р)

У – коэффициент, зависящий от гарантии безопасности.

Размер нетто-ставки в значительной степени определяет общий тариф, чем выше вероятность наступления страхового случая, тем больше тариф.

Кроме того, так как параметр G возрастает при снижении числа договоров страхования компании, следовательно в крупных известных страховых компаниях можно закономерно использовать низкие тарифы, так как рисковая надбавка в них небольшая.