З адание 9.1.

Охарактеризуйте кратко содержание стратегии модификации цен по географическому принципу. Заполните таблицу 9.1.

Таблица 9.1

Модификация цен |

Содержание стратегии |

Отпускная цена предприятия по месту изготовления товара |

|

Единая цена |

|

Зональные цены |

|

Цены базисного пункта |

|

Оплата транспортных издержек (или их части) за счет фирмы-производителя |

|

10. Методы ценообразования

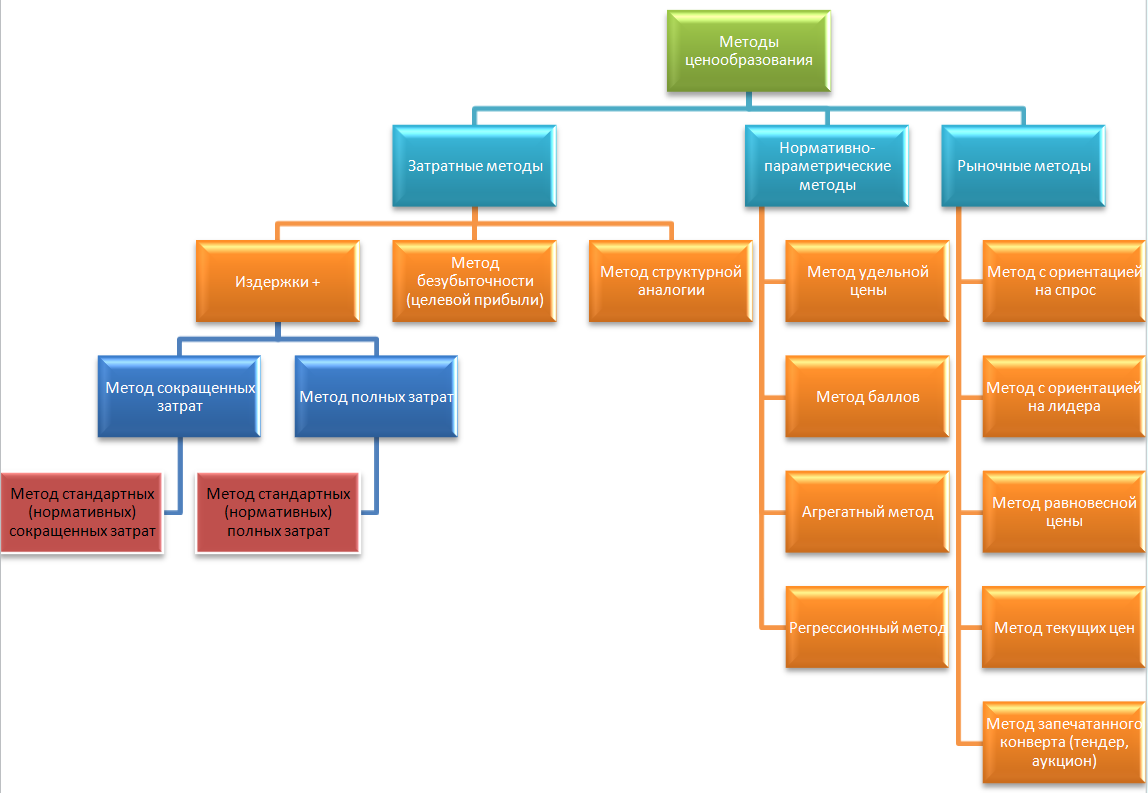

Очень важно назначить цену таким образом, чтобы она не оказалась слишком низкой или слишком высокой. На рис. 1.4. одним из этапов ценообразования выделен этап выбора метода ценообразования, проблема выбора метода ценообразования очень актуальна, поскольку каждый метод имеет свои плюсы и минусы. Существуют три группы методов: затратные, рыночные и нормативно-параметрические.

Р ис.

10.1. – Одна из классификаций методов

ценообразования

ис.

10.1. – Одна из классификаций методов

ценообразования

Затратные методы ценообразования

«Издержки +»

«Издержки полюс» - это издержки производства плюс прибыль (цена производителя и соответствующая надбавка). В данном случае ориентировка на издержки и в меньшей степени на спрос. Получается стандартная цена, то есть предел цены, ниже которой цена может быть в исключительных случаях.

Этот метод популярен, поскольку:

Продавцы больше знают об издержках, чем о спросе, тем самым упрощается процесс ценообразования. Не приходится часто корректировать цены в зависимости от спроса;

Если таким методом пользуются все фирмы отрасли, то цены их будут примерно одинаковыми, а ценовая конкуренция сведена к минимуму;

Многие считают, что такой метод расчета цен является более справедливым по отношению к продавцам и покупателям;

Не всегда у фирмы есть специалисты, которые могут изучать спрос;

Этот метод может быть общепринятым в той или иной отрасли.

Общий недостаток метода: не учитывается спрос.

При этом методе ценообразования издержки могут рассчитываться, как по полной номенклатуре затрат, так и по сокращенной. Расчет затрат по полной номенклатуре означает, что в издержки включены прямые и косвенные расходы. При сокращенной номенклатуре затрат в издержки включаются переменные (прямые) расходы, а косвенные затраты покрываются за счет маржинальной прибыли.

Метод полных затрат

В таблице 10.1 приведен пример расчета цены изделий на основе метода затрат по полной номенклатуре (метод полных затрат). Даны затраты и норма рентабельности. Суммируем все затраты на изделие и добавляем установленную норму рентабельности, получаем цену изделия.

![]() (1)

(1)

ЦИ – цена изделия (товара)

СПс – скалькулированная полная себестоимость продукции

РИ – рентабельность изделия, определенная в % отношении к себестоимости продукции

Нп – включаемая в цену норма прибыли (рентабельность)

![]() (2)

(2)

Зпер – переменные затраты

Зпост – постоянные затраты

Пример 10.1.

Таблица 10.1

Показатели |

Изделие А, руб. |

Изделие Б, руб. |

Цена изделия |

|

|

Сырье и материалы |

240 |

205 |

Основная з/п производственных рабочих |

195 |

140 |

Прочие прямые затраты |

45 |

115 |

Косвенные затраты |

190 |

350 |

Всего затрат |

|

|

Чистая прибыль (цена – затраты) |

|

|

Рентабельность к затратам |

15% |

8,6% |

Данный метод связан со сложностью расчетов, поскольку все затраты должны быть скалькулированы на единицу продукции, а значит необходимо использовать методики распределения косвенных затрат (если компания производит более 1-ого вида изделий).

Метод нормативных полных затрат

Этот метод предполагает использование в расчете цен норм и нормативов, разработанных для всех видов затрат (сырья, материалов, заработной платы, амортизации и т.д.)

Преимущества метода:

Применение данного метода позволяет управлять затратами посредством выявления отклонений фактических расходов от установленных нормативов;

Выявленные отклонения могут быть соотнесены с финансовым результатом;

Появляется возможность осуществления контроля над рентабельностью продукции;

Данные цены ориентированы на снижение затрат;

Цены, установленные таким методом, могут быть конкурентоспособными на рынке.

Недостатки метода:

Высокая трудоемкость расчетов;

Нормирование затрат – сложные расчеты. Путем анализа затрат по статьям за несколько предшествующих периодов, а также на основе данных финансового планирования устанавливаются нормативные затраты на изделие (возможны другие методики нормирования).

В таблице 10.2. приведен пример расчета цены изделий на основе метода полных затрат и метода нормативных полных затрат. Даны затраты фактические и нормативные, установлена норма рентабельности. Суммируем все затраты на изделие и добавляем установленную норму рентабельности, получаем цену. Выявляем отклонения показателей фактических от нормативных, ищем пути снижения фактических затрат.

Пример 10.2.

Таблица 10.2.

Показатель на единицу продукции |

Виды продукции |

|||||||

А |

Б |

|||||||

Факт. Затр. |

Норм. Затр. |

Абс. руб. |

Отн. откл., %. |

Факт. Затр. |

Норм. Затр. |

Абс. руб. |

Отн. откл., %. |

|

Условно-переменные затраты |

|

|

|

|

|

|

|

|

сырье и материалы |

2 000,00 |

2 050,00 |

|

|

500,00 |

490,00 |

|

|

вспомогательные материалы |

71,00 |

75,00 |

|

|

18,00 |

15,00 |

|

|

топливо |

802,00 |

805,00 |

|

|

267,00 |

250,00 |

|

|

износ и ремонт проминвентаря |

7 500,00 |

7 550,00 |

|

|

4 000,00 |

3 950,00 |

|

|

зарплата основных рабочих |

1 942,00 |

1 900,00 |

|

|

649,00 |

650,00 |

|

|

ЕСН с зарплаты основных рабочих |

505,00 |

494,00 |

|

|

169,00 |

169,00 |

|

|

прочие переменные затраты |

40,00 |

35,00 |

|

|

45,00 |

40,00 |

|

|

Условно-постоянные затраты |

|

|

|

|

|

|

|

|

зарплата АУП |

1 000,00 |

1 000,00 |

|

|

350,00 |

350,00 |

|

|

ЕСН с зарплаты АУП |

260,00 |

260,00 |

|

|

91,00 |

91,00 |

|

|

арендная плата |

155,00 |

155,00 |

|

|

25,00 |

25,00 |

|

|

прочие постоянные затраты |

40,00 |

40,00 |

|

|

12,00 |

12,00 |

|

|

ИТОГО затрат |

|

|

|

|

|

|

|

|

Норма рентабельности |

|

20,00% |

|

|

|

20,00% |

|

|

Прибыль от продажи |

|

|

|

|

|

|

|

|

Оптовая цена без НДС |

- |

|

|

|

- |

|

|

|

Метод прямых затрат

В таблице 10.3. приведен пример расчета цены изделий на основе метода прямых (сокращенных) затрат. Даны только прямые затраты, установлена норма рентабельности (более высокая по сравнению с методом полных затрат, поскольку маржинальная прибыль должна покрыть косвенные расходы).

В этом методе не нужно использовать сложные методики распределения косвенных затрат, что упрощает задачу калькулирования себестоимости единицы продукции. Суммируем все прямые затраты на изделие и добавляем установленную норму рентабельности, получаем цену.

Пример 10.3.

Таблица 10.3.

Показатели |

Изделие А, руб. |

Изделие Б, руб. |

Цена изделия |

|

|

Сырье и материалы |

240,00 |

205,00 |

Основная з/п производственных рабочих |

195,00 |

140,00 |

Прочие прямые затраты |

45,00 |

115,00 |

Всего прямых затрат |

|

|

Маржинальная прибыль |

|

|

Рентабельность к затратам |

60,60% |

91,40% |

Недостатки метода: в случае сокращения сбыта, полученная фактически маржинальная прибыль может не покрыть понесенные косвенные расходы.

Метод нормативных прямых затрат

Пример 10.4.

Таблица 10.4.

Показатель на единицу продукции |

Виды продукции |

|||||||

А |

Б |

|||||||

Факт. Затр. |

Норм. Затр. |

Абс., руб. |

Отн. отклонение, %. |

Факт. Затр. |

Норм. Затр. |

Абс. отклонение, руб. |

Отн. отклонение, %. |

|

Условно-переменные затраты |

|

|

|

|

|

|

|

|

сырье и материалы |

2 000,00 |

2 050,00 |

|

|

500,00 |

490,00 |

|

|

вспомогательные материалы |

71,00 |

75,00 |

|

|

18,00 |

15,00 |

|

|

топливо |

802,00 |

805,00 |

|

|

267,00 |

250,00 |

|

|

износ и ремонт проминвентаря |

7 500,00 |

7 550,00 |

|

|

4 000,00 |

3 950,00 |

|

|

зарплата основных рабочих |

1 942,00 |

1 900,00 |

|

|

649,00 |

650,00 |

|

|

ЕСН с зарплаты основных рабочих |

505,00 |

494,00 |

|

|

169,00 |

169,00 |

|

|

прочие переменные затраты |

40,00 |

35,00 |

|

|

45,00 |

40,00 |

|

|

Норма рентабельности |

|

33,53% |

|

|

|

30,31% |

|

|

Маржинальная прибыль |

|

|

|

|

|

|

|

|

Оптовая цена без НДС |

- |

|

|

|

- |

|

|

|

Метод безубыточности

При методе безубыточности (целевой прибыли) Делается расчет точки безубыточности и определяется, при каком уровне цены, и при каком объеме производства возможно возмещение издержек и получение целевой прибыли.

Оцениваются затраты при разных объемах производства

![]() (3)

(3)

![]() (4)

(4)

![]() (5)

(5)

П – желаемая прибыль

Qж – желаемый (прогнозный) объем

Эта формула на определение минимально возможной цены для предложения.

Пример 10.5.

Предприятие выпускает керамические изделия. FC в месяц – 2 млн. рублей. AVC – 400 руб./шт. Плановая прибыль – 1 млн. рублей. Планируемый объем продаж – 5000 шт. в месяц. Определить цену, запишите ответ в таблицу 10.5.

Таблица 10.5.

Показатель |

Значение |

Постоянные издержки, руб./мес. |

2 000 000,00 |

Переменные издержки на ед. продукции, руб. |

400,00 |

Плановая прибыль, руб. /мес. |

1 000 000,00 |

Планируемый объем продаж, шт./мес. |

5 000,00 |

Цена |

|

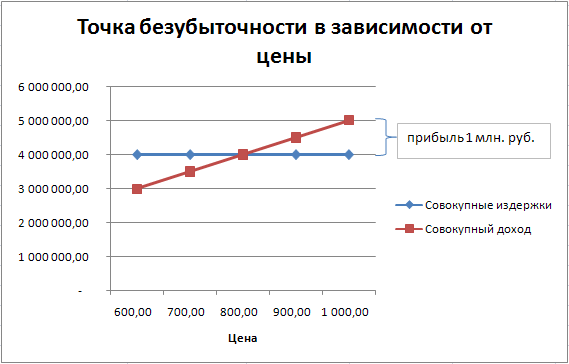

Если необходимо проанализировать точку безубыточности при разных ценах, то необходимо построить аналитическую таблицу (см. таб. 10.6) и построить график безубыточности (см. рис. 10.2).

Таблица 10.6.

Показатель |

1 вариант |

2 вариант |

3 вариант |

4 вариант |

5 вариант |

Цена |

600,00 |

700,00 |

800,00 |

900,00 |

1 000,00 |

Объем |

5 000,00 |

5 000,00 |

5 000,00 |

5 000,00 |

5 000,00 |

Переменные |

400,00 |

400,00 |

400,00 |

400,00 |

400,00 |

Постоянные |

2 000 000,00 |

2 000 000,00 |

2 000 000,00 |

2 000 000,00 |

2 000 000,00 |

Совокупные издержки |

4 000 000,00 |

4 000 000,00 |

4 000 000,00 |

4 000 000,00 |

4 000 000,00 |

Совокупный доход |

3 000 000,00 |

3 500 000,00 |

4 000 000,00 |

4 500 000,00 |

5 000 000,00 |

Из таблицы 10.6. видно, что при цене 800 руб. (вариант 3) совокупные издержки равны совокупному доходу. При цене 900 руб. Прибыль составит 500 000 руб., а при цене 1 000 руб. будет достигнут желаемый уровень прибыли 1 000 000 руб.

Рис. 10.2.

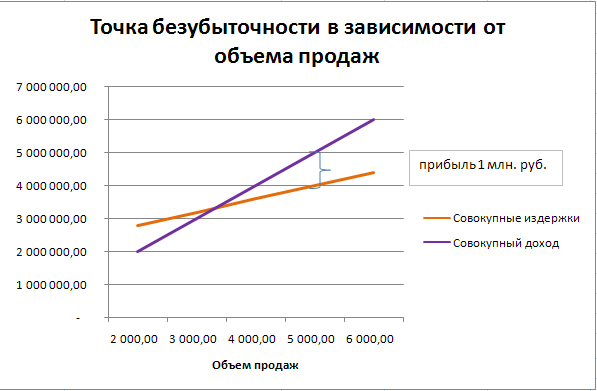

Если необходимо проанализировать точку безубыточности при объемах продаж, то необходимо построить аналитическую таблицу (см. таб. 10.7) и построить график безубыточности (см. рис. 10.3).

Таблица 10.7.

Показатель |

1 вариант |

2 вариант |

3 вариант |

4 вариант |

5 вариант |

Цена |

1 000,00 |

1 000,00 |

1 000,00 |

1 000,00 |

1 000,00 |

Объем |

2 000,00 |

3 000,00 |

4 000,00 |

5 000,00 |

6 000,00 |

Переменные |

400,00 |

400,00 |

400,00 |

400,00 |

400,00 |

Постоянные |

2 000 000,00 |

2 000 000,00 |

2 000 000,00 |

2 000 000,00 |

2 000 000,00 |

Совокупные издержки |

2 800 000,00 |

3 200 000,00 |

3 600 000,00 |

4 000 000,00 |

4 400 000,00 |

Совокупный доход |

2 000 000,00 |

3 000 000,00 |

4 000 000,00 |

5 000 000,00 |

6 000 000,00 |

По точным расчетам точка безубыточности (безубыточный объем продаж) составляет 3 333 штук в месяц при цене 1 000 руб.

Рис. 10.3

Недостатки метода: граничит с затратными методами, т.е. мы не учитываем спрос и то, что желаемый объем может и не продаться.

Метод структурной аналогии

Определяется абсолютная сумма прямых материальных затрат или сдельная заработная плата. Определяется удельный вес этого элемента (как правило самого весомого или «критического») в структуре полных затрат по аналогичному изделию или по ряду изделий-аналогов. Этот метод опосредовано учитывает влияние внешних факторов. Как правило, применяется при расчете цены на новый продукт при наличии на рынке аналогичной продукции.

Механизм установления цены:

Определяется какая-либо значимая часть в затратах для нового продукта (чаще материальные затраты или сдельная зарплата);

Находится изделие аналог и определяется удельный вес выбранного параметра по изделию-аналогу. Находим по формуле 6 себестоимость нашего изделия.

![]() (6)

(6)

где Амз – коэффициент удельного веса материальных затрат в с/с у изделия-аналога

Определяется цена товара по рентабельности у аналогичного продукта

Р = с/с*(1+ ρс/с А) (7)

где ρс/с А – рентабельность затрат у продукта-аналога,

Р – цена нашего изделия

с/с – себестоимость нашего изделия, рассчитанная по формуле 6.

Пример 10.6.

Определить цену нового фильтра, если известно, что прямые материальные затраты - 75 руб., удельный вес материальных затрат в аналогичном продукте - 20 %. Рентабельность затрат у продукта-аналога – 25%. Ответ запишите в таблицу 10.8.

Таблица 10.8.

Показатель |

Значение |

Прямые материальные затраты |

75,00 |

Удельный вес материальных затрат в продукте-аналоге |

20% |

Рентабельность затрат у продукта-аналога |

25% |

Себестоимость нового фильтра |

|

Цена нового фильтра |

|

Недостатки метода:

используется только, если есть аналог у производимого продукта

необходимо знать информацию у конкурентов

данные могут быть неверны (разные затраты, новая технология)