5.5 Учёт процесса продаж и выявление финансового результата.

Продажа продукции – завершающий этап кругооборота хозяйственных средств организации.

Процесс продажи – комплекс хозяйственных операций по сбыту готовой продукции и доведению её до потребителя.

Перед учётом процесса продаж ставятся 2 задачи:

1) Выявить объём продаж в денежном и натуральном выражении за определённый период времени как в целом по организации, так и по отдельным видам выпускаемой продукции.

2) Выявить финансовый результат от продаж (прибыль или убыток).

Для учёта операций по сбыту продукции и выявлению финансового результата от её продажи применяется синтетический счёт «Продажа».

Отгруженная в соответствии с договором поставки продукция отражается в бухгалтерском учёте записью по дебиту счёта «Продажи» и кредиту счёта «Отгруженная продукция», и, одновременно, фактическая себестоимость отгруженной продукции списывается с кредита счёта «Готовая продукция» в дебит счёта «Товары отгруженные».

Особенностью учёта на счёте «Продажи» является то обстоятельство, что на нём одни те же хозяйственные процессы отражаются как по дебиту счёта, так и по кредиту счёта, но в двух разных оценках: по дебиту счёта отражается фактическая себестоимость проданной продукции, а по кредиту счёта – договорная цена на проданную продукцию. Сопоставление этих двух оценок и позволяет выявить финансовый результат от продаж.

Дебет |

Кредит |

Производственная себестоимость проданной продукции, выполненных работ и оказанных услуг - Расходы, связанные с продажей продукции, выполнением работ и оказанием услуг Полная себестоимость проданной продукции, выполненных работ и оказанных услуг. |

Договорная цена от продажи (выручка) |

Таким образом, счёт «Продажи» позволяет выявить как полную себестоимость проданной продукции (дебит счёта), так и объём продаж в договорных ценах (кредит счёта), а разница между выручкой и полной себестоимостью покажет финансовый результат от продаж - прибыль или убыток.

После выявления финансового результат счёт «Продажи» закрывается и в балансе не показывается. На счетах бухгалтерского учёта это представлено следующим образом:

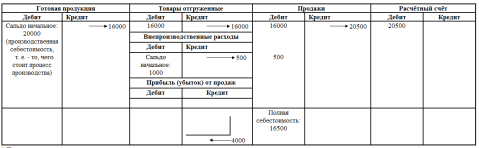

Пример (окончание):

11) Отгружена со склада готовая продукция покупателя на сумму 16000 руб.;

12) Зачислена на расчётный счёт выручка от продажи продукции по договорной цене на сумму 20500 руб.;

13) Списывается фактическая производственная себестоимость проданной продукции на сумму 16000 руб.

Кроме производственных расходов поставщик может нести дополнительные затраты, связанные с продажей (например, затраты на маркировку продукции, на упаковку готовой продукции, расходы на перевозку и другие аналогичные). Такие расходы, связанные не с производством, а с продажей, в бухгалтерском учёте называют внепроизводственными расходами, и, соответственно, их покрывают за счёт выручки от продаж.

14) Списываются внепроизводственные расходы, относящиеся к продаже продукции на сумму 500 руб.;

Производственные и внепроизводственные расходы образуют полную себестоимость проданной продукции.

15) Выявляется и списывается по назначению результат от продажи продукции.

* Примечание:

1 – Отпуск готовой продукции потребителю;

2 – Списание проданной продукции;

3 – Зачисление выручки;

4 – Списание внепроизводственных расходов;

5 – Выявлена прибыль от продажи продукции.

Прибыль, создаваемая в процессе производства, является и частью чистого дохода предприятия, и она также принята в качестве одного из основных показателей, характеризующих экономическую эффективность производства.

Если в счёте «Продажи» кредит больше дебита, то получаем прибыль, а если кредит меньше дебита – убыток.

Таким образом, счёт «Продажи» в конце месяца закрывается и в балансе не показывается. В баланс заносится только окончательный финансовый результат: прибыль (записывается в пассиве баланса) или убыток (записывается в активе баланса). Следовательно, счёт «Прибыли и убытки» является активно-пассивным.