Модель оцінки поточної ринкової вартості акцій з постійними дивідендами (сап ).

Для оцінки фінансових інвестицій застос. базові методи оцінки доцільності інвестицій. Разом з тим, для спрощення розрахунків у практичній діяльності інвесторами напрацьовані трансформаційні моделі NPV для застосування. Базовим методом при оцінці фінансових інвестицій є критерій, що дає можливість співставити ціну придбання інструменту фондового ринку (початкові інвестиції у класичній моделі NPV) з очікуваною вигодою від його утримання протягом певного періоду часу, приведеними до умов року придбання (дисконтова ні майбутні надходження накопичувальним підсумком), які в трансформаційних моделях називаються поточною ринковою вартістю, курсовою вартістю ЦП. Таким чином, прийняття рішення про придбання відповідного ЦП можна звести до звичайного механізму розрахунку чистої теперішньої вартості інвестицій в нього. Однією з основних проблем для застосув. зазначених трансформаційних моделей є визначення сумарної за відповідний період часу формування величини грошового потоку.

Модель оцінки поточної ринкової вартості акцій з постійними дивідендами (САП ):

![]() ,

де

,

де

Д – річна сума постійного дивіденду

НД – норма поточної доходності акцій даного типу, у десятковому дробі

Вибір моделі для визначення поточної ринкової вартості залежить від умов емісії та обігу фондового інструменту. Крім моделі оцінки поточної ринкової вартості акцій з постійними дивідендами, використовують також:

моделі оцінки поточної ринкової вартості акцій при її використанні протягом невизначеного тривалого періоду

модель оцінки поточної ринкової вартості акції при її використанні протягом заздалегідь передбаченого терміну (САто)

з постійно зростаючими дивідендами (модель «Гордона») (САПВ)

з непостійною сумою дивідендів (САИ)

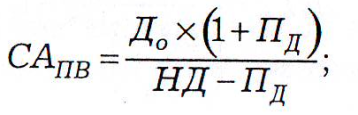

Модель оцінки поточної ринкової вартості акцій з постійно зростаючими дивідендами (саіів).

Для оцінки фінансових інвестицій застос. базові методи оцінки доцільності інвестицій. Разом з тим, для спрощення розрахунків у практичній діяльності інвесторами напрацьовані трансформаційні моделі NPV для застосування. Базовим методом при оцінці фінансових інвестицій є критерій, що дає можливість співставити ціну придбання інструменту фондового ринку (початкові інвестиції у класичній моделі NPV) з очікуваною вигодою від його утримання протягом певного періоду часу, приведеними до умов року придбання (дисконтова ні майбутні надходження накопичувальним підсумком), які в трансформаційних моделях називаються поточною ринковою вартістю, курсовою вартістю ЦП. Таким чином, прийняття рішення про придбання відповідного ЦП можна звести до звичайного механізму розрахунку чистої теперішньої вартості інвестицій в нього. Однією з основних проблем для застосув. зазначених трансформаційних моделей є визначення сумарної за відповідний період часу формування величини грошового потоку.

Модель оцінки поточної ринкової вартості акцій з постійно зростаючими дивідендами (модель «Гордона»):

, де

, де

До – сума останнього виплаченого дивіденду;

ПД – темп росту дивідендів, у десятковому дробі;

НД – норма поточної доходності акцій даного типу, у десятковому дробі

Вибір моделі для визначення поточної ринкової вартості залежить від умов емісії та обігу фондового інструменту. Крім моделі оцінки поточної ринкової вартості акцій з постійно зростаючими дивідендами, використовують також:

моделі оцінки поточної ринкової вартості акцій при її використанні протягом невизначеного тривалого періоду

модель оцінки поточної ринкової вартості акції при її використанні протягом заздалегідь передбаченого терміну (САто)

з постійними дивідендами (САП)

з непостійною сумою дивідендів (САИ)

Фактор еквівалента певності (СЕF)\ переваги та недоліки застосування методу при прийнятті інвестиційних рішень.

В основі методу еквівалента певності (МЕП) лежить ідея, що фінансовий менеджер може передбачити рівні ризику отримання грошових надходжень від інвестицій у період існування проекту. Беручи до уваги обмеження економічного прогнозування, буде слушним передбачити, що оцінки грошових потоків більш ранніх періодів точніші, ніж оцінки останніх років періоду.

Коли використовується метод ЕП, сподівана вартість розподілу імовірностей грошових надходжень проекту в період t множиться на коефіцієнт еквівалента певності (КЕП). Даний коефіцієнт перетворює ризиковані сподівані грошові надходження проекту в безризикові чи безпечні грошові надходження.

КЕП має значення від 0 до 1. Чим вище КЕП, тим більша частина сподіваних грошових надходжень у період t вважається менеджером безризикованою.

Оскільки в методі ЕП за допомогою КЕП ризик компенсується цілковито за визначенням, то дисконтування безризикових грошових потоків доцільно здійснювати за безризиковою ставкою, а не за вартістю капіталу фірми.

Безризикова ставка прибутковості звичайно асоціюється зі ставками прибутковості державних цінних паперів, оскільки вони є короткостро-ковими і мають гарантований прибуток і обов'язкову виплату номіналу при погашенні. Безризикові ставки прибутковості є точним відображенням вартості грошей у часі.

Коли обговорювався метод ЧТВ, в ролі ставки дисконту грошових потоків використовувалася вартість капіталу фірми, яка відображала її нормальний рівень ризику і включала в себе безризикову ставку і ставку, необхідну для компенсації комерційного і фінансового ризиків. З допомогою КЕП компенсується фінансовий і комерційний ризик отримання відповідних грошових надходжень, які потім дисконтуються за безризиковою ставкою дисконту.

Для використання методу ЕП важливо мати процедуру визначення КЕП. Спочатку здійснюється ретроспективний вибір інвестиційних проектів за їх основними видами -- інвестиційні проекти із заміни основних фондів, з розширення виробничих потужностей, досліджень і розробок, які в свою чергу розділяються на кілька категорій. Потім усередині кожної категорії на щорічній основі визначаються рівні ризику і прибутковості. Результатом даного аналізу є узагальнені розподіли ймовірностей грошових надходжень проектів, на основі яких визначаються коефіцієнти варіації. КЕП для кожного року і для кожної категорії проекту задається згідно з інтервалами значень коефіцієнтів варіації.

Основна ідея методу ставки дисконту з урахуванням ризику полягає в тому, що грошові надходження проектів, що мають велику мінливість (ризик) у своїх розподілах імовірностей, повинні дисконтуватися за більш високими ставками дисконту, ніж проекти, що мають меншу мінливість у своїх грошових надходженнях. Будь-який проект, який має ризик, повинен дисконтуватися за ставкою, що перевищує безризикову ставку, для того, щоб врахувати як вартість грошей у часі, так і ризик, пов'язаний з проектом (премію за ризик). Грошові надходження проектів, ризик яких не виходить за межі нормального, повинні дисконтуватися за вартістю капіталу фірми; грошові надходження проектів, ризик отримання яких перевищує нормальний ризик, повинні дисконтуватися за ставкою, що перевищує вартість капіталу фірми; грошові надходження проектів, що мають ризик менший, ніж ризик нормальних операцій фірми, повинен дисконтуватися за ставкою, величина якої перебуває між безризиковою і вартістю капіталу.