Рассмотрим использование парных коэффициентов корреляции для измерения многофакторной связи

Так, для измерения тесноты связи между двумя из рассматриваемых переменных можно применять парные коэффициенты корреляции.

Методика расчета таких коэффициентов и их интерпретация аналогичны методике расчета линейного коэффициента корреляции в случае однофакторной связи. Если известны средние квадратические отклонения анализируемых величин, то парные коэффициенты корреляции для примера из табл. 4 можно рассчитать проще, с использованием зависимостей

(11)

(11)

▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼

|

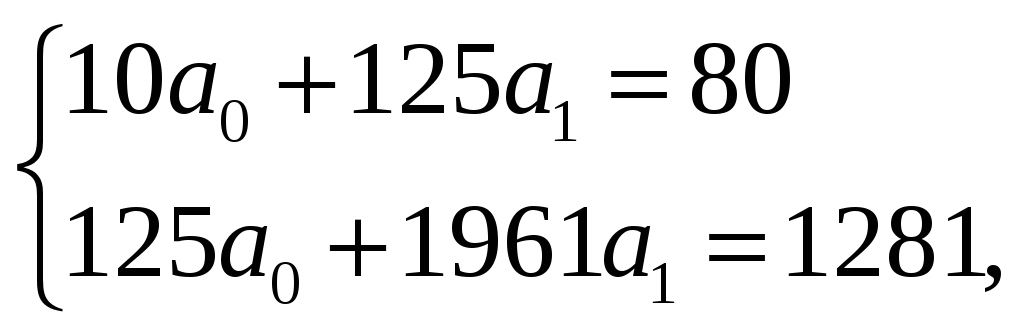

│►5. По десяти предприятиям одной отрасли имеются данные о выпуске продукции (x) в тыс. ед. и о расходе условного топлива (y) в тоннах (графы 1 и 2 табл. 6). Стоит задача найти зависимость расхода топлива от выпуска продукции (или уравнение регрессии y по x) и измерить тесноту зависимости между ними.

Таблица 6 Выпуск продукции и расход условного топлива на предприятиях

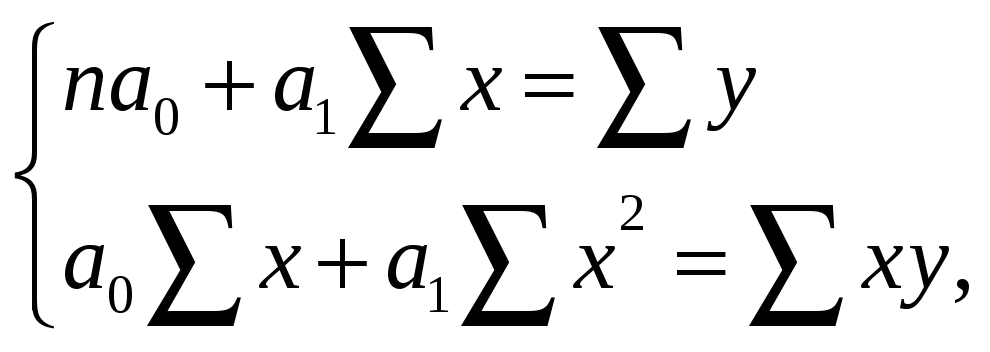

Предполагая линейную связь между параметрами уравнения регрессии, определим их значения из системы нормальных уравнений:

Все необходимые вычисления выполнены в табличной форме (табл. 3). В результате решения системы получим уравнение тренда в виде.

Отсюда

Подставляя

в это уравнение последовательно

значения х=5,6,8,10 и т.д., получаем

выравненные (теоретические) значения

результативного показателя Для измерения тесноты связи между параметрами х и у воспользуемся линейным коэффициентом корреляции

Так,

используя зависимость (11), находим

Определяем

Отсюда

Значения линейного коэффициента корреляции r = 0,96 (близкого к единице) характеризует не только меру тесноты зависимости вариации у от вариации х, но и степень близости к линейной. ◄ |

▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲

Корреляционный анализ позволяет при расчете определённых показателей выявлять степень влияния каждого из включенного в модель факторов на полученный результативный показатель при неизменном состоянии других факторов.

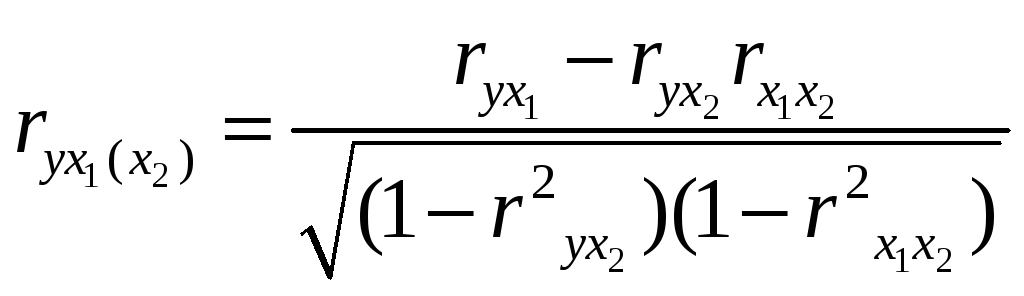

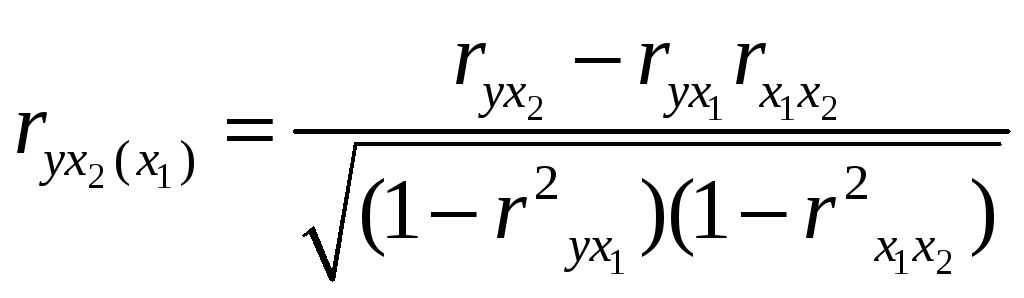

Частные коэффициенты корреляции применяются для необходимой проверки предположения о том, что связь между двумя переменными X и Y не зависит от влияния третьей переменной. В реальных условиях все переменные, как правило, взаимосвязаны. Теснота этой связи определяется частными коэффициентами корреляции, которые характеризуют степень и влияние одного из аргументов на функцию при условии, что остальные независимые переменные закреплены на постоянном уровне. В зависимости от количества переменных, влияние которых исключается, частные коэффициенты корреляции могут быть различного порядка: при исключении влияния одной переменной получаем частный коэффициент корреляции первого порядка; при исключения влияния двух переменных – второго порядка и т.д. Парный коэффициент корреляции между функцией и аргументом обычно не равен соответствующему частному коэффициенту.

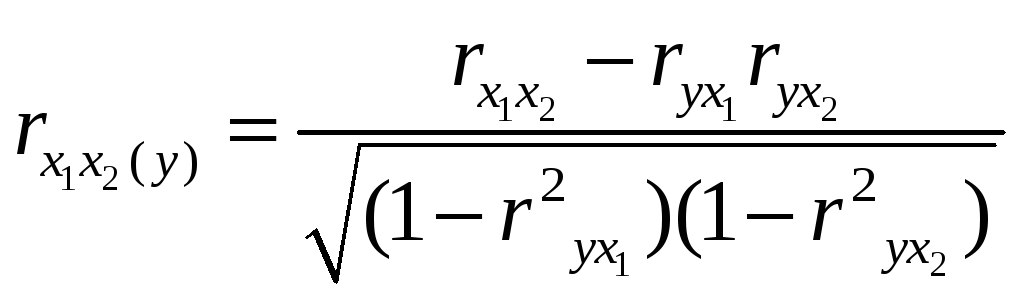

Частный коэффициент корреляции первого порядка между признаками х1 и у при исключении влияния признака х2 вычисляют по формуле:

.

(12)

.

(12)

По аналогии – для зависимости у от х2 при исключении влияния х1:

.

(13)

.

(13)

Можно рассчитать взаимосвязь факторных признаков при устранении влияния результативного признака:

,

(14)

,

(14)

где rхiуi – парные коэффициенты корреляции между соответствующими признаками.

▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼

|

│►6. Выполним расчет частных коэффициентов корреляции для нашего примера:

Итак, связь каждого фактора с изучаемым показателем при условии комплексного воздействия факторов слабее.

Практически

отсутствует связь между факторными

признаками при элиминировании

результативного показателя

|

;

;

;

;

.

.

▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲

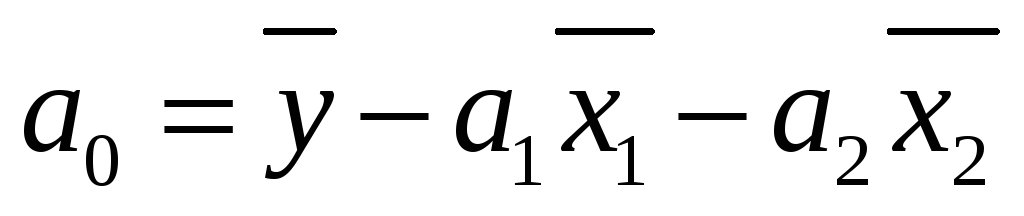

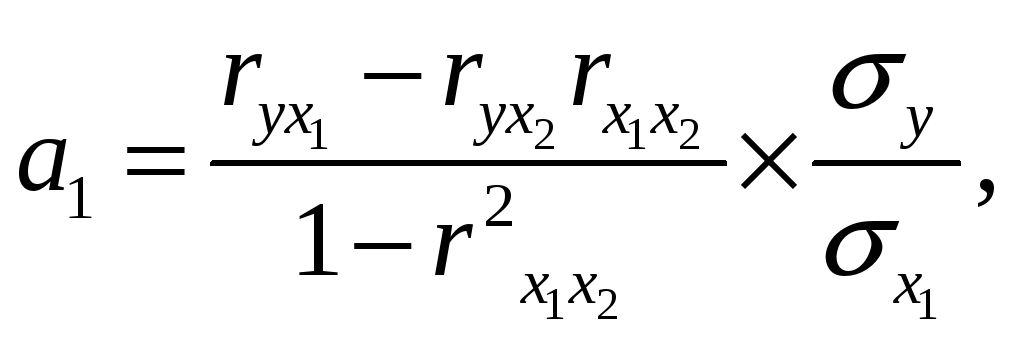

На основе парных коэффициентов корреляции и средних квадратических отклонений можно легко рассчитать параметры уравнения линейной двухфакторной связи

![]()

по следующим формулам:

,

(15)

,

(15)

(16)

(16)

(17)

(17)

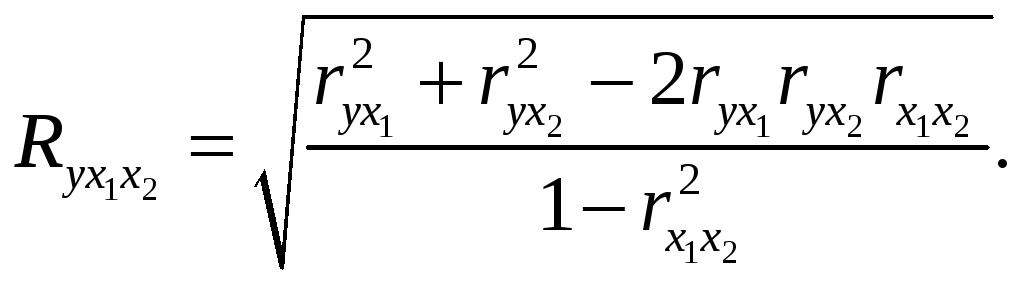

Показателем

тесноты связи, устанавливаемой между

результативными и двумя или более

факторными признаками, является

совокупный

коэффициент множественной корреляции

![]() .

В случае линейной двухфакторной связи

совокупный коэффициент множественной

корреляции может быть рассчитан по

формуле:

.

В случае линейной двухфакторной связи

совокупный коэффициент множественной

корреляции может быть рассчитан по

формуле:

(18)

(18)

где r – линейные коэффициенты корреляции (парные); подстрочные индексы показывают, какими признаками они исчисляются.

Совокупный коэффициент множественной корреляции измеряет одновременное влияние факторных признаков на результативный. Его значения находятся в пределах -1 до +1. Чем меньше наблюдаемые значения изучаемого показателя отклоняются от линии множественной регрессии, тем корреляционная связь является более интенсивной, а, следовательно, значение R ближе к единице.

Величина R2 называется совокупным коэффициентом множественной детерминации. Она показывает, какая доля вариации изучаемого показателя объясняется влиянием факторов, включенных в уравнение регрессии.

Значение совокупного коэффициента множественной детерминации находится в пределах от 0 до 1. Поэтому, чем ближе R2 к единице, тем вариация изучаемого показателя в большей мере характеризуется влиянием отобранных факторов.

Многофакторный корреляционный анализ может быть использован в экономико-статистических исследованиях:

- для приближенной оценки фактического и заданного уровней;

- выявления резервов производства;

- краткосрочного прогнозирования развития производства.