11.1.6. Форвардні крос-курси

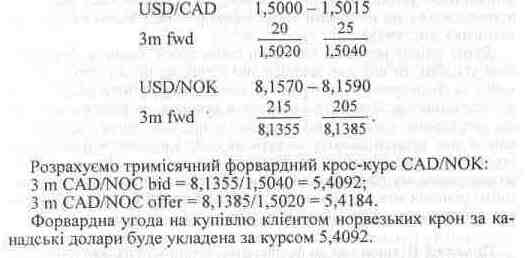

Може статися так, що клієнту необхідно покрити форвардним контрактом конверсійну операцію, але ринок форвардних угод на ці дві валюти є неліквідним, або зовсім відсутній. У такому разі проблему можна вирішити шляхом укладення двох окремих угод (але з однаковою датою валютування) із застосуванням третьої валюти, зазвичай долара США. Для розрахунку форвардних крос-курсів застосовуються ті самі правила, що й для крос-курсів спот: необхідно перемножити або розділити доларові форвардні курси валют.

Приклад. Клієнту необхідно покрити тримісячним форвардним контрактом купівлю норвезьких крон за канадські долари.

Банк не котирує форвардний курс канадського долара до норвезької крони, але здійснює доларове котирування обох валют:

11.1.7. Закриття та продовження форвардного контракту

Як уже зазначалося, форвардна угода є обов'язковою для виконання. Ані клієнт, ані банк не можуть відмовитися від виконання операції, що зазначена в контракті, на підставі несприятливої різниці між курсом угоди та курсом спот або з будь-яких інших причин. Контракт укладається на певну кількість визначеної валюти. Тобто жодна зі сторін не може здійснити купівлю чи продаж більшої або меншої кількості валюти. Крім того, угода має бути виконана на чітко обумовлену дату або протягом чітко визначеного терміну. Банк вимагає від клієнта точного виконання всіх умов контракту, адже у разі їх порушення він наражається на валютний ризик. Тому, укладаючи з клієнтами форвардні угоди, банк зазвичай здійснює низку операцій для підтримання своєї позиції та з метою захисту від валютного ризику.

Звичайно, клієнт може ухилитися від виконання форвардної угоди, коли зміна курсу буде такою, що йому вигідніше буде сплатити штрафні санкції, аніж виконати свої зобов'язання за контрактом. Але слід зазначити, що переважна більшість клієнтів заінтересована У збереженні свого «чистого» імені та добрих відносин із банком.

У свою чергу, банки, як правило, укладають форвардні угоди з клієнтами, які мають постійний залишок коштів на рахунку і вимагають цей залишок підтримувати.

Але на практиці трапляється й так, що платіж за зовнішньоторговельною операцією, що лежить в основі укладення форвардної угоди, відміняється або, що трапляється частіше, переноситься на пізніший термін (наприклад, якщо експортер затримав поставку).

Якщо клієнт не може виконати своїх зобов'язань за форвардною угодою, то він має закрити цю угоду на ринку спот. Тобто якщо за форвардним контрактом клієнт мав купити валюту, то він все одно має її купити і відразу ж продати на ринку спот; якщо форвардна угода була укладена на продаж банку валюти, то клієнт має купити валюту за курсом спот і виконати форвардну угоду, продавши валюту за форвардним курсом. При цьому на розрахунковому рахунку клієнта відображається лише результат, тобто різниця між купівлею та продажем однієї й тієї самої кількості валюти, але за різними курсами.

Приклад. Відповідно до форвардної угоди клієнт мав купувати 150 000 британських фунтів стерлінгів за долари США за курсом 1,5888, щоб розрахуватися з постачальником з Великої Британії, але контракт на поставку було анульовано. Клієнт не має права анулювати також і форвардну угоду, отже, на дату виконання її має бути закрито за допомогою ринку спот. Курс спот на цю дату становить 1,5850 — 1,5870. Клієнт має здійснити дві обернені операції: купити 150 000 британських фунтів за курсом 1,5888, а потім продати їх за курсом 1,5870:

150 000 • 1,5888 = USD 238 320 (списано з рахунку), 150 000 • 1,5870 = USD 238 050 (зараховано на рахунок). Результатом закриття форвардного контракту буде списання з Е рахунку клієнта 200 дол. США.

Таким чином, клієнт не зобов'язаний мати на своєму рахунку повну суму, що передбачалася форвардною угодою (особливо це важливо для експортера, який укладав форвардний контракт з метою продажу валюти, яку він одержить від поставки товару). При закритті форвардної угоди на ринку спот у клієнта на рахунку мають бути лише кошти для сплати різниці між операціями купівлі та продажу валюти. Може трапитися також і так, що в результаті закриття форвардної угоди клієнт одержить дохід.

Приклад. Повернемося до попереднього прикладу й уявимо, що клієнт мав продавати британські фунти стерлінгів за курсом 1,5885. На дату виконання угоди курс спот 1,5850 - 1,5870.

222

Таким чином клієнт купує фунти за курсом 1,5850:

150 000 • 1,5850 = USD 237 750 та продає їх за форвардним курсом 1,5885:

150000- 1,5885= USD 238 275.

За результатами цих двох операцій на рахунок клієнта буде зараховано 525 дол.

Але, навіть у гіршому випадку, витрати пов'язані з закриттям форвардної угоди, не перевищуватимуть 5—20% від суми контракту. Якщо ж клієнт використовує для хеджування валютного ризику ринок депозитів, то він навіть у разі скасування торговельної операції мусить виконувати свої зобов'язання за позикою в повному обсязі.

У разі, коли платіж не скасовано, а лише відкладено, у клієнта виникає необхідність поряд із закриттям форвардної угоди укладати нову, щоб покрити платіж за новою домовленістю. Звичайно, це не дуже зручно для клієнта. У таких випадках банк може запропонувати клієнту після закриття угоди на ринку спот не відкривати нової угоди, а подовжити стару. Особливість цієї операції полягає в тому, що (на відміну від укладення нового контракту, в основі якого лежатиме курс спот на дату укладання, скоригова-ний на форвардні пункти на відповідний термін) при подовженні форвардної угоди використовується так зване правило діагоналі. Воно полягає в тому, що курс нової угоди розраховується як курс закриття попередньої угоди, скоригований на форвардні пункти по діагоналі. Курс закриття — це курс, що використовується для закриття форвардної угоди на ринку спот, тобто якщо початковий форвардний контракт укладався на купівлю валюти, то курсом закриття його контракту буде курс спот продажу валюти на дату виконання, для контракту на продаж — курс спот купівлі. Таким чином, при поширенні форвардної угоди клієнт дістає можливість укласти контракт за більш вигідним курсом.

Доведемо це на прикладі.

Приклад. Клієнт уклав з банком форвардний контракт на купівлю 200 000 євро за долари США за курсом 0,9587. Але платіж був відкладений на один місяць. На дату виконання початкової угоди банк котирує такі курси:

EUR/USD 0,9460 - 0,9470 1m 13 18.

223

Клієнт має закрити початковий контракт на ринку спот за курсом 0,9460:

200 000 • 0,9587 = 191 740 (списується), 200 000 • 0,9460 = 189 200 (зараховується).

Результатом закриття контракту є списання з рахунку клієнта 2540 дол. США.

Далі клієнт може укласти нову або подовжити початкову угоду. Розглянемо обидва варіанти:

1. Укладення нової угоди.

Угоду буде укладено за курсом 0,9488, на дату виконання:

200000- 0,9488= 189760.

Ця сума буде списана з рахунку клієнта.

2. Подовження угоди.

Угода буде подовжена за курсом 0,9478 на дату виконання:

200000 -0,9478= 189560.

Цю суму буде списано з рахунку клієнта.

Як бачимо, подовження контракту є вигіднішим для клієнта. Однак слід зауважити, що банк не зобов'язаний подовжувати контракти. Подовження контракту відбувається лише за умови подання клієнтом до банку відповідних документів, що вказують на необхідність цього подовження (підтвердження перенесення терміну платежу). Як правило, банк погоджується на подовження контракту лише один раз, якщо ж термін платежу знову буде змінено, клієнту буде запропоновано відкрити новий контракт.

Слід зазначити, що на міжбанківському ринку подовження контрактів з використанням правила діагоналі не використовується, якщо виникає необхідність подовжити дію форвардного контракту, то це відбувається через укладення нової угоди.

11.1.8. Витрати за форвардною угодою

Форвадний курс завжди вищий або нижчий за курс спот. Це свідчить про можливі витрати або дохід від форвардного покриття. Клієнт банку, котрий укладає угоду на купівлю валюти, що котирується на форвардному ринку з дисконтом, одержує дохід, а при купівлі валюти, що котирується з премією, — несе витрати. І навпаки: продаючи валюту, що котирується з дисконтом, клієнт

224

отримує дохід, а валюту, яка котирується з премією, — несе витрати. Зрозуміло, що поняття витрат/доходів від форвардного покриття є лише умовним, адже в основі розрахунку форвардних пунктів лежить різниця процентних ставок, проте ці витрати/дохід можуть бути розраховані за такою формулою:

![]()

Саме такими будуть витрати або дохід і при застосуванні для хеджування валютного ризику ринку депозитів безпосередньо. Якщо з метою використання різниці процентних ставок розмістити депозит у валюті з вищою процентною ставкою, а валютний ризик хеджувати форвардним контрактом, то дохід від цієї операції буде нульовим (дохід від депозитної операції буде компенсований витратами форвардного покриття).

Форвардний валютний курс використовується у валютних свопах та валютних ф'ючерсах, які будуть розглянуті нижче.