10.3. Котирування валют. Курси покупця і продавця

Валютний курс — це ціна грошової одиниці однієї країни, виражена в грошових одиницях іншої країни. Ціни на вільному міжнародному валютному ринку визначаються виходячи з попиту і пропозиції на певну валюту, у країнах з обмеженим ступенем конвертації ціна національної валюти встановлюється центральним банком.

Поточним конверсійним операціям відповідає обмінний курс спот. Курси валют на спот ринку є базовими для розрахунку курсу всіх термінових угод — форвардів, свопів, ф'ючерсів, опціо-нів. Цей курс — основа основ, тому що при зміні курсу спот змінюється котирування угод із деривативами.

На екранах моніторів при укладенні угод по телефону дилери звичайно вказують дві валюти: базову валюту і валюту котирування.

1 USD = 106,53 JPY 1EUR= 0,9567 USD 1CHF=0,8935CAD

або USD/JPY = 106,53,

або EUR/USD = 0,9567,

або CHF/CAD =0,8935.

Лій частина котирування — це базова валюта (USD, EUR, CHF), права частина — валюта котирування (JPY, USD, CAD). Курси валют установлюють до базової валюти, тобто яка кількість ва-

190

люти котирування відповідає одиниці базової валюти. При здійсненні угоди дуже важливо визначити, з якою валютою ви працю-gje — з базовою чи з валютою котирування. Якщо ви говорите, що купуєте USD/JPY, то це значить, що ви купуєте долари США і продаєте японську єну (долар США — базова валюта). Коли в новинах передають, що почав дорожчати GBP/JPY, то всі знають, що англійський фунт стерлінгів подорожчав відносно японської єни. Якщо ж ви хочете укласти угоду в сумі валюти котирування, то необхідно в переговорах це вказувати.

У більшості країн курси іноземних валют виражаються в національній валюті. Пряме котирування визначає певну кількість національної валюти за одиницю іноземної. Так склалося історично, що практично всі валюти прирівнюються до американського долара: певна кількість національної валюти за один долар США. У вигляді прямого котирування офіційно установлюються курси більшості валют світу — USD/CHF, USD/DEM, USD/ITL, USD/JPY тощо. Котирування «USD/DEM 2,0156» означає, що 1 дол. США дорівнює 2,0156 німецької марки (1 USD = 2,0156 DEM). На ринку Forex курси основних валют розглядають як котирування валют до долара США, тобто долар США є базовою валютою практично для всіх валют. Це свідчить про роль американської валюти як загальновизнаної і найпривабливішої розрахункової одиниці, використовуваної у міжнародній торгівлі.

Непряме (зворотне) котирування визначає певну кількість іноземної валюти за одиницю національної валюти. При використанні непрямого котирування курс долара до швейцарського франка буде таким: CHF/USD = 0,5898 з округленням до четвертого знака після коми.

Непряме котирування =

Пряме котирування

У непрямому котируванні долар є валютою котирування, а інша валюта (у нашому прикладі це CHF) — базою котирування. Курс низки валют офіційно установлюються до долара США У вигляді непрямого котирування. Це курс долара до європейської валютної одиниці євро, англійського фунта стерлінгів, а також до грошових одиниць країн, колишніх колоній Великобританії—EUR/USD, GBP/USD, AUD/USD, NZD/USD, IEP/USD ' ряд інших.

Наприклад, курс EUR/USD = 0,9658 означає, що одне євро дорівнює 0,9658 долара США.

191

Причини котирування фунта стерлінгів у вигляді базової валюти криються у ролі англійського фунта як найпоширенішої у світі валюти часів Британської імперії, що обслуговувала величезну частину світового торговельного обороту. З фунтом стерлінгів співвідносили свої валюти інші країни на початку XX ст., у тому числі і США.

Можливий найменший розмір зміни курсу валюти називається пунктом (points), або піпсом (pips). Це — останні цифри при написанні валютного курсу. Для фунта стерлінгів, німецької марки, української гривні й більшості інших валют — це 0,0001, для японської єни — 0,01. Сто пунктів складають велику фігуру (big figure).

Наприклад, курс фунта стерлінгів змінився з 1,6142 до 1,6122. Це значить, що англійський фунт стерлінгів подешевшав на 20 пунктів відносно долара США. При зміні курсу японської єни з 110,54 до 108,54 говорять, що єна подорожчала відносно долара СИТА на дві фігури, або долар став дешевшим відносно єни на дві фігури.

На валютному ринку валютні курси котируються з використанням двох сторін — bid та offer (ask).

Bid — це курс купівлі базової валюти (курс продажу валюти котирування) маркет-мейкером,

Offer — це курс продажу базової валюти (курс купівлі валюти котирування) маркет-мейкером.

Як правило, котирування має такий вигляд:

Котирування маркет-мейкера = bid/offer EUR/USD = 0,9956 (bid)/0,9960 (offer) або EUR/USD = 0,99 56/60 CHF/JPY = 65,27/65,32 або CHF/JPY = 65,27/32.

Слід запам'ятати: у котируванні сторона bid завжди менша сторони offer.

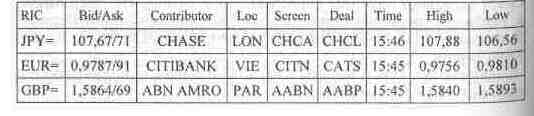

На екранах інформаційної системи Reuters курси валют можна знайти на різних сторінках — РХ= (усі можливі курси валют), EFX= (курси валют, що котируються в Європі), EUR=, GBP=, JPY=, UAH= (курси певних валют). Наприклад, японська єна, евро, англійський фунт стерлінгів показані на екрані у вигляді таблиці:

У таблиці є такі дані:

.— яка валюта;

— сторони bid та ask;

— банк, що виставив курси;

— його місцезнаходження (location), (LON — Лондон, NYC — Нью-Йорк, VIE — Відень, PAR — Париж, SIN — Сінгапур);

— назва сторінки банку в інформаційній системі Renters;

— дилінговий код банку в системі Reuters Dealing;

— час, коли виставили котирування;

— найвище і найнижче значення курсу за добу.

На ринку завжди є два типи учасників — маркет-мейкери (market-maker) і маркет-тейкери (market-taker), або, як їх ще називають, маркет-юзери (market-user).

Маркет-мейкер — активний учасник ринку, який зв'язує покупців та продавців, виставляє курси валют і диктує свої умови.

Маркет-тейкер — пасивний учасник ринку, що запитує котирування і слабко впливає на ситуацію на ринку, його діяльність залежить від маркет-мейкерів. Проте якщо маркет-тейкери володіють значними капіталами і виходять із ними на ринок, то мар-кет-мейкерам доводиться коректувати свої котирування. Звичайно це дрібні комерційні банки, клієнти банків — різні фонди, компанії, спекулянти, хеджери, фізичні особи. Слід зауважити, що і великий банк може бути маркет-тейкером, якщо він запитує валютний курс в іншого банку. Маркет-тейкер завжди перебуває в більш невигідному становищі порівняно з маркет-мейкером: він завжди купує дорожче, а продає дешевше.

Важливо для себе визначити, ким ви є на ринку, щоб не помилитися, з якої сторони курсу ви укладаєте угоду. Наприклад, банк ААА запитує курс євро до долара США в банку ВВВ. Банк ВВВ у даному разі є маркет-мейкером і виставляє курс 0,9870/0,9880. У даному прикладі банк ВВВ купує євро (продає долар США) за Ціною 0,9870, а продає євро (купує долар) за ціною 0,9880. Банк ААА, у свою чергу, є маркет-тейкером і продає євро за курсом 0,9870 (купує долар США), а купує євро (продає долари США) за курсом 0,9880.

Розглянемо ще приклад. Банк XXX ставить котирування банку YYY т 1 млн швейцарських франків: «USD/CHF=1,6545/55» (звичайно під час запису сторони offer велику фігуру вже не вказують, тому що вона змінюється не так швидко, як пункти). Котирування пряме — долар США є базовою валютою, швейцарський Франк — валютою котирування. Банк YYY є маркет-тейкером, він запитує курс, тому він може купити 1 млн швейцарських франків

13 193

у банку XXX тільки за курсом 1,6545, а продати швейцарський | франк за курсом 1,6555. Банк XXX— маркет-мейкер, він диктує j свої умови, базову валюту (долар США) він купує зі сторони bid — j 1,6545, а продає зі сторони offer— 1,6555. |

Різниця між правою і лівою сторонами котирування назива- | ється спредом (spread). Спред є прибутком банку маркет-мейкера | від проведених операцій із клієнтами або іншими банками. Спред j може розглядатися як «плата за послуги», маркет-мейкер купує ' завжди дешевше, а продає дорожче. Наприклад, якщо банк ставить котирування «1,9567/75», то спред становить 8 пунктів.

На розмір спреду впливає кілька причин:

• Статус контрагента і характер відносин між контрагентами. Розмір спреду більший для клієнтів банку, ніж для інших . банків на міжбанківському ринку. Якщо між банками-контра- | гентами протягом ряду років склалися стійкі позитивні відносини, відсутні випадки невиконання умов угод і дилери банків добре знають один одного, то розмір спреду більш вузький.

• Ринкова кон'юнктура. В умовах, коли курс швидко зміню-1 ється, розмір спреда звичайно більший. Наприклад, в умовах різкої | зміни курсу долара на міжнародних ринках багато банків буде ко-1 тирувати за угодами не менше 10 пунктів, а не 3—5 як звичайно. |

• Котирувана валюта та ліквідність ринку. Розмір спреду бі- | льший при котируванні банком рідкісних, «екзотичних» валют.) або за угодами на менш ліквідному ринку. J

• Сума угоди. Чим більша сума угоди, тим менший спред, тому | що маркет-мейкеру вигідно робити угоди з великими сумами —| у нього більший прибуток, а витрати ті ж самі. Тому для залучення клієнтів при угодах на великі суми маркет-майкер котирує меншим спредом. Наприклад, банк ААА — маркет-мейкер на ринку GBP/CHF і до нього з проханням здійснити котирування звернулися два банки — банк ВВВ із сумою 20 000 000 GBP і банк ССС із сумою 200 000 GBP. Звичайно банку ААА більш вигідно здійснити операцію з банком ВВВ, тому він поставить курс із спредом у 2—3 пункти (з урахуванням своїх інтересів), і водночас запропонує банку ССС котирування зі спредом 5—7 пунктів.