11.1. Валютні форвардні угоди

11.1.1. Сутність та цілі форвардних контрактів

Міжнародна торгівля завжди пов'язана з валютним ризиком,"! адже в кожній угоді беруть участь контрагенти з різних країн і| принаймні одна зі сторін змушена проводити розрахунки в іно-1 земній валюті. Тому будь-яка зовнішньоторговельна угода є дже-| релом валютного ризику для експортера або імпортера (або дляї обох сторін, якщо валюта контракту не є національною валютоюі жодного з партнерів). Більшість підприємств намагається захис-1 тити себе від валютного ризику якомога раніше. Як правило, приї укладанні угоди сторони обумовлюють термін платежу та обсяги! валюти, але зазвичай дата платежу віддалена від дати укладання угоди на кілька місяців. Експортер та імпортер знають валютний курс спот на дату укладення угоди, але за час, що мине з моменту підписання контракту до моменту платежу, валютний курс може змінитися несприятливо для однієї зі сторін.

210 ^

Для того щоб захистити себе від валютного ризику, експортер або імпортер може укласти з банком форвардний контракт.

форвардний контракт — це угода між банком та клієнтом про купівлю або продаж певної кількості іноземної валюти в установлений термін (або протягом встановленого періоду) за Курсом, який визначається в момент укладення угоди.

Укладення форвардних угод — послуга, що її надає комерційний банк своїм клієнтам — експортерам та імпортерам, які здійснюють платежі або отримують кошти в іноземній валюті та бажають захистити себе від валютного ризику.

Цей вид послуг з'явився порівняно недавно (банки почали використовувати такий тип фінансових похідних інструментів на початку 80-х років), але вони набули значного поширення в усьому світі завдяки своїй зручності .

Форвардні угоди є угодами типу ОТС (over-the-counter), тобто позабіржовими угодами, які не мають чіткої стандартизації щодо суми, строків виконання тощо. Вони можуть укладатися на будь-який термін -- від одного тижня до п'яти років, але найбільш ліквідними є контракти терміном дії до одного року. Зазвичай банк дає котирування форвардних курсів на так звані стандартні дати:

один тиждень

два тижні

один місяць

два місяці

три місяці

шість місяців

дванадцять місяців.

Проте більшість угод укладається на один, три або шість місяців.

Хоча форвардний контракт є обов'язковим для виконання, на відміну від біржових угод, де виконання контрактів гарантується системою маржинальних внесків, банк не має твердої гарантії виконання клієнтом своїх зобов'язань, тому форвардні контракти пов'язані з певним ризиком.

• Для банку — це ризик, що клієнт може відмовитися або буде не в змозі виконати форвардний контракт.

• Для клієнта ризик полягає в тому, що він не матиме достатньо коштів для виконання угоди (адже форвардні угоди є обов'язковими для виконання).

Як правило, банк вимагає від клієнта підтримувати на своєму розрахунковому рахунку в банку постійний залишок коштів у обсязі не менше 5—20% від суми контракту, що дає змогу у разі неможливості виконання клієнтом зобов'язань за форвардною угодою закрити її за допомогою ринку спот (процедура закриття буде розглянута нижче).

11.1.2. Форвардний курс ;

Форвардний курс не є прогнозованим курсом спот, а лише в? дображенням валютних курсів та процентних ставок на ринку на дату укладення форвардної угоди.

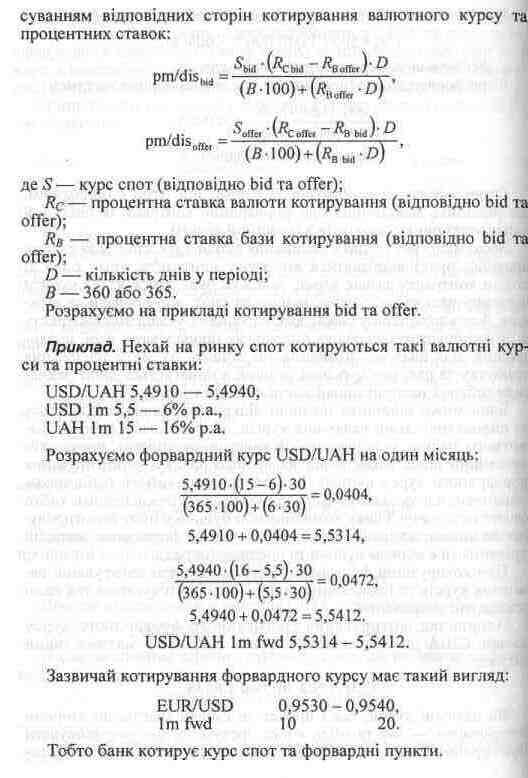

Форвардні контракти е похідними інструментами ринку депозитів. В основі форвардного валютного курсу, який фіксується при укладенні контракту, лежить валютний курс спот на дату укладення угоди, скоригований на форвардні пункти, що називаються «премія» (рт) чи «дисконт» (dis) (залежно від того, додаються вони до курсу спот чи віднімаються), які залежать від різниці процентних ставок за валютами, що беруть участь у контракті.

Премія/дисконт розраховується за формулою:

Якщо процентна ставка за валютою, яка є оазою котируваннями вища за процентну ставку за валютою котирування, то курс фор-^И вард буде нижчим за курс спот, відповідно форвардні пункти бу-^И дуть відніматися від курсу спот (валюта буде котируватися на фор-^И вардному ринку з дисконтом). 1Н

Якщо процентна ставка за валютою, яка є базою котирування, нижча за процентну ставку за валютою котирування, то курс форвард буде вищим за курс спот (валюта буде котируватися на форвардному ринку з премією).

Якщо процентні ставки валюти бази і валюти котирування збігаються, то форвардний курс дорівнюватиме курсу спот на дату укладення угоди.

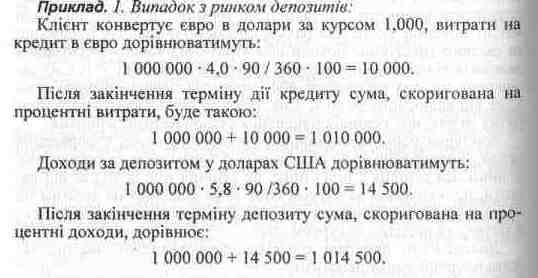

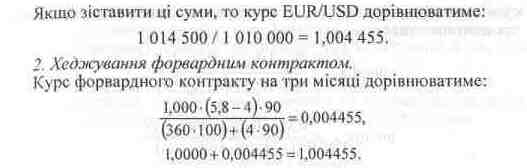

Як було зазначено, в основі форвардного контракту лежить операція депозитного ринку. Клієнт банку — імпортер — може захистити себе від валютного ризику, використавши ринок депозитів: у день укладення зовнішньоторговельної угоди клієнт купує валюту на ринку спот і розміщує її в депозит, термін закінчення якого збігається з датою платежу. Якщо клієнт-експортер за умовами контракту одержує іноземну валюту, він може захиститися від валютного ризику у такий спосіб: узяти позику в іноземній валюті та проконвертувати її в національну валюту, яку розмістити в депозит. По закінченні терміну дії кредитної угоди клієнт повертає позику за рахунок іноземної валюти, одержаної за експорт продукції. Доходи або втрати від такого хеджування залежать від різниці процентних ставок за валютами. Але слід зазначити, що для експортера або імпортера першочерговим є захист від валютного ризику, а не одержання спекулятивного прибутку за рахунок різниці процентних ставок на різних ринках.

Альтернативою хеджування, розглянутого вище, є форвардна угода. Форвардний курс складається з курсу спот та процентної різниці. Ця різниця є ніщо інше, як різниця між доходом від валюти, що купується за курсом спот та вкладається на депозит на певний термін, та процентними витратами за валютою, що взято в позику та продано за курсом спот.

Доведемо на прикладі, що в основі форвардної операції лежать операції ринку депозитів.

Клієнт банку — компанія, що здійснює експортно-імпортну діяльність. Компанія імпортує напівфабрикати з США та експортує продукцію в Німеччину. Таким чином, компанія отримує кошти в евро, а платежі здійснює в доларах США. Уявимо, що через три місяці компанії необхідно здійснити платіж в 10 000 000 дол. США.

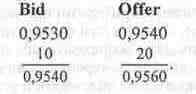

Припустимо, що на дату укладення угоди на ринку склалася така ситуація:

![]()

Звичайно, компанія може залишити свою позицію відкритою, а при настанні терміну платежу купити долари США за євро за курсом спот. Але, якщо компанія хоче захиститися від валютного ризику, вона може використати один з двох варіантів:

• по-перше, компанія може сьогодні взяти позику 10000000 євро, конвертувати її в долари та покласти долари на тримісячний депозит. По закінченні терміну дії депозиту розрахуватися за своїми зобов'язаннями перед торговельними партнерами в доларах, а позику погасити за рахунок надходження в євро.

• по-друге, компанія може укласти форвардну угоду на купівлю доларів США за євро.

Отже, ефект від депозитної та форвардної угод є однаковим, що доводить твердження про форвардний контракт як похідний інструмент ринку депозитів в іноземній валюті.

Зрозуміло, що на дату виконання угоди курс спот може (і, як правило, буде) відрізнятися від курсу контракту, тому одна зі сторін контракту зазнає втрат, оскільки буде зобов'язана купити іноземну валюту за курсом, вищим за спот, або продати за нижчим. Але клієнт банку бажає вже на момент укладення контракту за зовнішньоторговельною операцією прорахувати свої надходження або платежі. Компанія не ставить за мету одержання прибутку за рахунок курсової різниці, а намагається лише захистити себе від несприятливої зміни валютного курсу.

Банк може залишити позицію відкритою, якщо сподівається на сприятливі зміни валютних курсів, або захистити себе від валютного ризику, за допомогою ф'ючерсів чи опціонів, проте найпростіший шлях захисту від валютного ризику — котирування форвардного курсу купівлі (bid) та продажу (offer). Слід також зазначити, що укладення форвардної угоди є безоплатним, тобто клієнт не сплачує банку комісійну або будь-яку іншу винагороду. Таким чином, джерелом прибутку банку від форвадних операцій е різниця між курсом купівлі та продажу (спред).

При котируванні форвардного курсу, як і при котируванні валютних курсів та процентних ставок, використовуються так само стандартні позначення.

Наприклад, котирування тримісячного форвардного курсу Долара США до британського фунта стерлінгів матиме такий вигляд:

GBP/USD 3m fwd 1,4538.

Як валютні курси, так і процентні ставки мають дві сторони котирування — bid та offer, отже, зрозуміло, що розраховувати Двостороннє котирування форвардного курсу необхідно із засто-

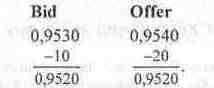

Якщо форвардні пункти bid вищі за форвардні пункти offer, то має місце дисконт, якщо пункти bid нижчі за offer — то премія.

У наведеному прикладі пункти bid нижчі за пункти offer, тобто долар котирується до євро з премією.

Доведемо це.

Припустимо, що має місце дисконт та розрахуємо за таких умов одномісячний форвардний курс долара США до євро:

Проте сторони котирування не можуть бути однаковими, отже, в даному випадку має місце премія: