§5.2.2. Фази документарного інкасо

Від першого контакту між продавцем і покупцем до повної реалізації угоди обидві сторони виконують певну роботу, яка умовно поділяється на три великі фази.

До першої фази належить досягнення домовленості про умови інкасо. Експортер визначає у своїй пропозиції умови платежу, обговорює їх з покупцем і включає у договір про купівлю-продаж.

У другій фазі видається інкасове доручення і подаються документи. Після отримання замовлення або після укладення договору про купівлю-продаж продавець відвантажує замовлений товар або безпосередньо на адресу покупця або на адресу посередника. Водночас він складає всі необхідні документи (рахунок-фактура, коносамент, страховий сертифікат, свідоцтво про походження товару тощо) і відправляє їх разом з інкасовим дорученням своєму банкові (банк-ремітент). Банк-ремітент передає документи з необхідними інструкціями інкасуючому банкові.

У третій фазі платнику подаються документи. Інкасуючий банк інформує покупця про надходження документів, а також про умови! викупу. Він приймає платіж або акцептований вексель і передає покупцеві документи. Сплачена сума за інкасо переводиться банку-ремітенту, який потім зараховує її на рахунок експортера.

При інкасовій формі розрахунків, як правило, беруть участь чотири сторони:

-

експортер (продавець, довіритель) — сторона, що виставляє документи на інкасо;

-

банк-ремітент — банк, якому довіритель доручає операцію щодо інкасування;

-

інкасуючий банк, яким може бути будь-який банк, що бере участь у виконанні інкасового доручення, за винятком банку-ремітента. Цей банк подає документи платнику;

-

імпортер (покупець, платник) — сторона, що здійснює платіж або акцепт за отриманий товар.

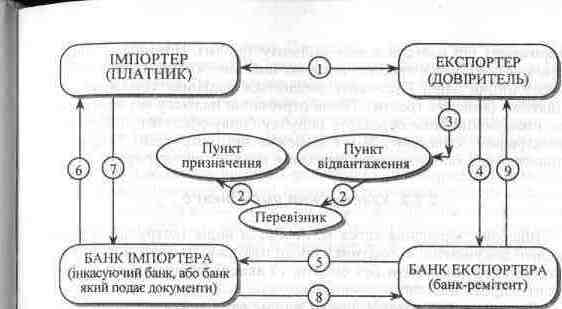

Рис. 5.4. Розрахунки у формі інкасо

Позначення: 1 — укладення контракту; 2 — відвантаження товару експортером; 3 — отримання від перевізника транспортних документів; 4 — подання документів експортером своєму банку; 5 — відправлення документів банку-кореспонденту країни імпортера; 6 — подання банком отриманих документів імпортеру; 7 — отримання платежу від імпортера; 8 — переказування отриманих коштів від імпортера банку-ремітента; 9 — зарахування банком-ремітентом виручки на рахунок експортера.

Розрахунки у формі інкасо здійснюються за схемою, яка показана на рис. 5.4. Після укладення контракту, в якому сторони, як правило, обумовлюють, через які банки проводитимуть розрахунки, експортер відвантажує товар відповідно до умов його поставки. Отримавши від перевізника транспортні документи, експортер готує комплект документів (рахунки, коносаменти, сертифікати якості тощо, а також, за необхідності, фінансові документи — тратти і чеки) і подає їх при інкасовому дорученні своєму банку-ремітенту. Банк-ремітент перевіряє за зовнішніми ознаками відповідність поданих документів переліченим в інкасовому Дорученні і відправляє їх разом з дорученням банку-кореспонденту країни імпортера. В інкасовому дорученні банк експортера, як правило, дає інструкції щодо переказування коштів, отриманих від імпортера, або (у разі необхідності) щодо векселів, акцептованих імпортером (якщо такі направляються при інкасовому Дорученні). Отримавши інкасове доручення і документи, банк країни імпортера (інкасуючий банк, або банк, який подає документи) передає їх покупцеві (імпортеру) для перевірки з метою отримання від нього платежу (акцепту тратти). При цьому інкасуючий банк може зробити подання платнику безпосередньо або через інший банк. Документи видаються платнику тільки проти платежу (акцепту тратти). Після отримання платежу від імпортера інкасуючий банк переказує виручку банку-ремітенту поштою, телеграфом, каналами СВІФТ (залежно від інструкцій). Отримавши переказ, банк-ремітент зараховує виручку експортеру.