§ 6.2. Кредитування імпорту

§ 6.2.1. Кредитування на основі векселя

У сфері міжнародної торгівлі досить поширеним інструментом розрахунків та кредитування є вексель. Його використання забезпечує оформлення кредитних відносин між учасниками зовнішньоторговельних угод (експортером та імпортером) та банками.

Питання вексельних розрахунків з нерезидентами є важливим і для українських експортерів та імпортерів. Проте, зважаючи на очевидні суперечності законодавства та неврегульованість окремих питань цієї проблеми, розрахунки з використанням векселів перебувають у площині теорії, а не практики. Іншою причиною невикористання векселів у міжнародних розрахунках є низька ліквідність векселів більшості підприємств та відсутність розвинутого ринку цінних паперів, зокрема векселів.

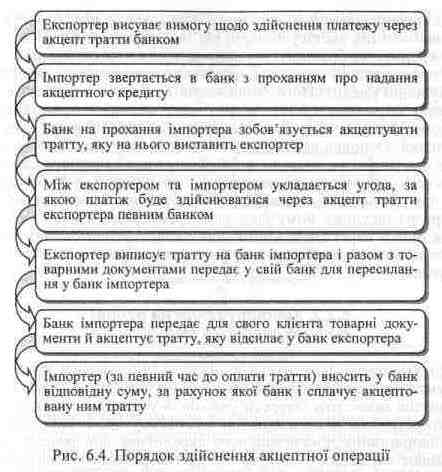

Обмеженість щодо надання експортером та імпортером комерційного кредиту, пов'язану передусім з недостатнім рівнем довіри один до одного, стала причиною появи акцептних кредитів. Сутність даної операції полягає в тому, що експортер виставляє тратту для акцепту не на імпортера, а на банк імпортера. Формально цей кредит надає експортер, але різниця між звичайним комерційним кредитом і акцептним полягає в тому, що акцептантом є банк, і це суттєво змінює взаємовідносини між сторонами (рис. 6.4).

У міжнародному обороті банківський акцепт є інструментом міжнародного обігу та міжнародного засобу платежу. Поряд з цим практика більшості країн строго регламентує вексельний обіг. В основному регламентація спрямована на розширення експорту товарів даної країни.

При акцептному кредиті для експортера втрачає значення ризик неплатежу, оскільки експортер має акцепт великого банку. У цьому разі ризик неплатежу (ризик непогашення кредиту) бере на себе банк, тому він наражається і на валютний ризик, і на ризик країни. Залежно від сумарного розміру ризиків установлюється розмір комісії за акцепт. Комісія сплачується відразу і не повертається, навіть якщо імпортер не скористався кредитом.

При цій операції банк імпортера не використовує своїх ресурсів для кредитування (банк оплачує тратту лише у разі неспроможності імпортера здійснити оплату зі свого боку). Акцентуючи тратту, банк лише гарантує для експортера оплату товару.

Як правило, акцептні кредити відкриваються під товарні акредитиви або лід заставу товару, що імпортується. Строк акцептного кредиту здебільшого встановлюється до трьох місяців.

У міжнародній практиці часто використовується акцептно-рамбурсний кредит. Його виникнення пов'язане з вимогами експортерів отримати тратту, акцептовану великим першокласним банком. Механізм акцептно-рамбурсної операції такий же, як і акцептної'. Основна відмінність полягає в тому, що банк імпортера не сам акцептує вексель, а забезпечує для імпортера одержання акцепту великого міжнародного банку. За певний обумовлений час до терміну акцепту тратти першокласним банком банк імпортера надсилає йому своє рамбурсне зобов'язання (зобов'язання банку переказати кошти для оплати акцептованих тратт). Часто акцептно-рамбурсний кредит пов'язаний з відкриттям акредитива.