Статистика налогов и налогообложения

Статистика налогов и налогообложения является составляющей раздела статистики государственных финансов.

Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организации и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения государства и (или) муниципальных образований.

Налоги выполняют ряд функций: распределительную; контрольную; воспроизводственную.

При изучении системы налогов применяют определенный набор важных понятий.

Объект налогообложения — операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.

Налогоплательщики и плательщики сборов — организации и физические лица, на которых в соответствии с Налоговым кодексом Российской Федерации возложена обязанность уплачивать соответственно налоги и (или) сборы.

Налоговый период — календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Он может состоять из одного или нескольких периодов, по итогам которых уплачиваются авансовые платежи.

Налоговая ставка — величина налоговых начислений на единицу измерения налоговой базы.

Налоговая база — стоимостная, физическая или иная характеристика объекта налогообложения, в том числе по объектам ввоза товаров на таможенную территорию Российской Федерации.

Налоговая декларация — письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и (или) другие данные, связанные с исчислением и уплатой налога.

Налоговое событие — ситуация, требующая уплаты налога и сбора.

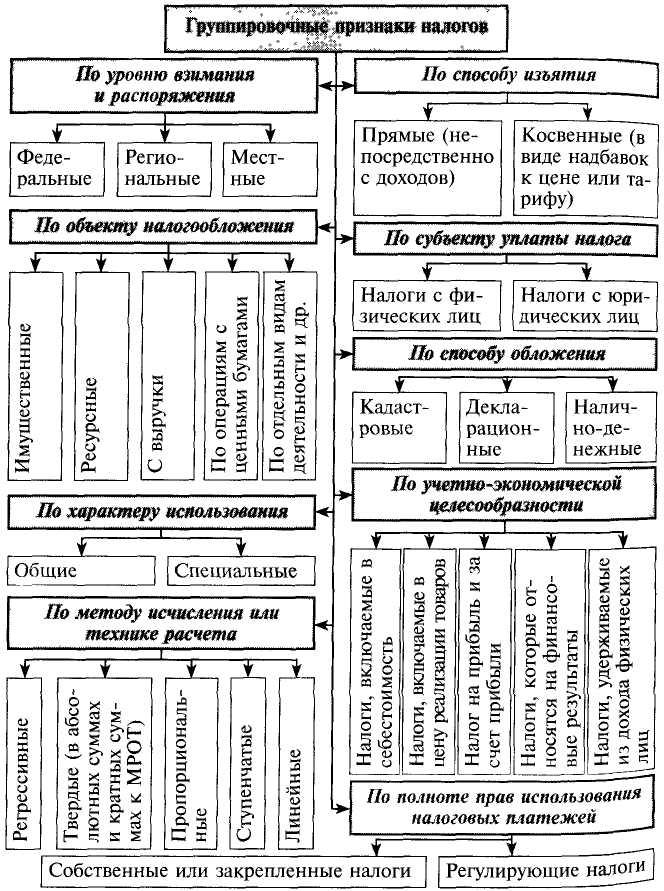

К основным статистическим методам при изучении налогов и налогообложения относят метод группировок, абсолютных и относительных величин.

Основным методом статистики, применяемым для изучения налогов, является метод группировок. Имеются группировки по ряду группировочных признаков.

К абсолютным показателям, характеризующим налоговую систему относят:

Число налогоплательщиков - число юридических и физических лиц, зарегистрированных в качестве индивидуальных предпринимателей без образования юридического лица, а также физических лиц, уплачивающих налог на доходы физических лиц по месту работы.

Количество поданных деклараций - определяется по количеству физических лиц, заполняющих декларации.

Налоговые поступления – которые включают:

-

все обязательные платежи, поступающие в определенных размерах и в сроки, установленные законодательством;

-

все виды прямых и косвенных налогов.

Стоимостные показатели налогообложения (по доходной части бюджета):

-

общая сумма налоговых поступлений доходной части бюджетов разных уровней;

-

суммы авансовых налоговых платежей;

-

суммы отдельных видов налогов в соответствии с бюджетными классификациями;

-

суммы налоговых поступлений по отдельным секторам экономики и отраслям промышленности;

-

объем общей налоговой задолженности перед консолидированным бюджетом;

-

объем налоговой задолженности по заблокированным счетам

Стоимостные показатели налоговых санкций:

-

объем налоговой задолженности по заблокированным счетам;

-

дополнительно начисленная сумма налогов и финансовых санкций по результатам проверок;

-

сумма поступивших налогов и финансовых санкций, дополнительно начисленная по результатам проверок;

-

суммы начисленных административных штрафов

Стоимостные показатели налоговых возвратов:

-

суммы, возвращенные плательщикам по излишне уплаченным налогам;

-

суммы отсрочки и рассрочки по налоговым платежам;

-

суммы возврата по поданным декларациям физических лиц;

-

суммы доплаты налогов по поданным декларациям физических лиц;

-

налогооблагаемая база (по каждому виду налога)

К относительным показателям, характеризующим налоговую систему относят:

Налоговая нагрузка (налогоемкостъ продукции) – это процентное отношение суммарного налогового бремени (СНБ) к объему реализации продукции, работ и услуг (ВР):

D = СНБ / ВР 100 %

Показатель определяет размер налогового бремени на 1 рублей стоимости продукции, работ и услуг.

Суммарная величина налогового бремени представляет собой сумму всех взимаемых налогов.

Уровень налоговой нагрузки на хозяйствующие субъекты - включает следующие элементы:

-

сумму региональных и местных налогов по их видам;

-

налоговые льготы;

-

ставки налогов;

-

порядок и сроки уплаты налогов.

Показатель характеризует уровень налогового климата

Структура федеральных, региональных и местных налогов – определяется по следующей формуле:

![]()

где fi - сумма каждого i-го вида федеральных, региональных (местных) налогов,

![]() - сумма всех видов налогов или доходная

часть бюджета

- сумма всех видов налогов или доходная

часть бюджета

В качестве показателей структуры исчисляют:

-

долю всех налогов в общей сумме доходов бюджетов разных уровней;

-

удельный вес прямых (косвенных) налогов в общей сумме налоговых поступлений;

-

удельный вес налогов в доходах консолидированного бюджета регионального уровня.