Решение типовой задачи

Для иллюстрации возможностей корреляционно-регрессионного анализа применительно к данным характеризующим налоговую систему рассмотрим вариацию величины налога на прибыль организаций и числа предприятий в соответствующем субъекте Центрального федерального округа (ЦФО) в 2005 году.

|

Субъекты ЦФО |

Налог на прибыль организаций, млн. рублей |

Число предприятий и организаций |

|

Белгородская область |

8592,7 |

25857 |

|

Брянская область |

1512,9 |

20209 |

|

Владимирская область |

1830,2 |

27868 |

|

Воронежская область |

3474,4 |

55317 |

|

Ивановская область |

1147,7 |

29121 |

|

Калужская область |

1673,1 |

27880 |

|

Костромская область |

898,8 |

17274 |

|

Курская область |

4129,1 |

25744 |

|

Липецкая область |

11311,1 |

21240 |

|

Московская область |

40504,8 |

195025 |

|

Орловская область |

1587,7 |

15793 |

|

Рязанская область |

2578,7 |

31931 |

|

Смоленская область |

1871,3 |

23632 |

|

Тамбовская область |

1336,3 |

16216 |

|

Тверская область |

2767,8 |

48075 |

|

Тульская область |

4397,1 |

35768 |

|

Ярославская область |

6747,5 |

41111 |

Источник: Росстат

По имеющимся данным необходимо построить поле корреляции, найти значение коэффициента корреляции Фихнера и оценить параметры парного линейного уравнения регрессии.

Решение:

Поле корреляции также как и аналитическая группировка или сопоставление параллельных рядов является сравнительно простым способом выявления наличия и направления корреляционной взаимосвязи.

Суть его заключается в том, что строится точечная диаграмма, в которой по оси OY откладывают значения зависимой переменной (зависимая переменная обычно обозначается как y), а по оси OX – значения независимой (обозначают как x).

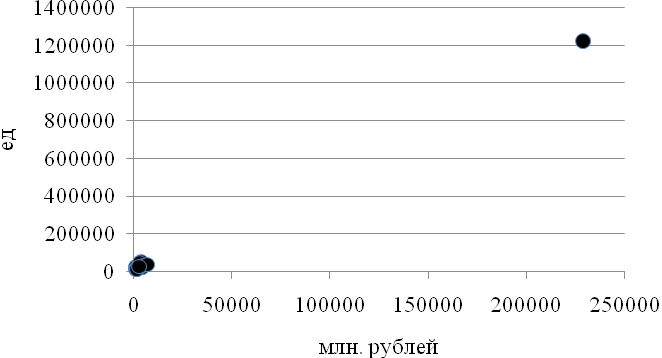

В нашем случае по оси OY отложим переменную «Налог на прибыль организаций», а по оси OX – «Число предприятий и организаций».

Применительно к анализируемым данным получаем следующий график:

Полученный график можно считать не информативным, так как на нем не прослеживается какая-либо зависимость, что объясняется наличием резко выделяющихся из совокупности наблюдений. Такие наблюдения в статистике принято называть «выбросы», в данном случае ими являются г.Москва и Московская область. Как правило подобные наблюдения исключаются из рассмотрения. В результате получаем следующий график зависимости:

Полученный рисунок свидетельствует о наличии положительной (прямой) взаимосвязи между исследуемыми показателями, т.е. чем больше в субъекте предприятий и организаций, тем больше будет пополняться бюджет налоговыми отчислениями.

К показателям степени тесноты связи относят коэффициент корреляции знаков, который был предложен немецким ученым Г.Фехнером (1801-1887). Этот показатель основан на оценке степени согласованности направлений отклонений индивидуальных значений факторного и результативного признаков от соответствующих средних. Для его расчета вычисляют средние значения результативного и факторного признаков, а затем проставляют знаки отклонений для всех значений взаимосвязанных пар признаков.

Если ввести обозначения:

па - число совпадений знаков отклонений индивидуальных величин от средней,

пв - число несовпадений знаков отклонений, то коэффициент Фехнера можно записать таким образом:

![]()

Коэффициент Фехнера может принимать различные значения в пределах от -1 до +1. Если знаки всех отклонений совпадут, то пв = 0 и тогда показатель будет равен 1, что свидетельствует о возможном наличии прямой связи. Если же знаки всех отклонений будут разными, тогда па = 0 и коэффициент Фехнера будет равен -1, что дает основание предположить наличие обратной связи.

Для исчисления данного показателя на первом этапе необходимо рассчитать средние значения по зависимой и не зависимой переменным. Для этого используем формулу средней арифметической простой:

![]()

![]()

Далее сравниваем индивидуальные значения по каждой переменной со средними значениями, при этом:

-

если

(

( )

то наблюдению присваивается «+»;

)

то наблюдению присваивается «+»; -

если

(

( )

то наблюдению присваивается «-»;

)

то наблюдению присваивается «-»; -

если

(

( )

то наблюдению присваивается «0».

)

то наблюдению присваивается «0».

Относительно исследуемых данных получаем:

|

Субъекты ЦФО |

Налог на прибыль организаций, млн. рублей |

Знаки отклонений |

Число предприятий и организаций |

Знаки отклонений |

|

Белгородская область |

8592,7 |

+ |

25857 |

- |

|

Брянская область |

1512,9 |

- |

20209 |

- |

|

Владимирская область |

1830,2 |

- |

27868 |

- |

|

Воронежская область |

3474,4 |

- |

55317 |

+ |

|

Ивановская область |

1147,7 |

- |

29121 |

+ |

|

Калужская область |

1673,1 |

- |

27880 |

- |

|

Костромская область |

898,8 |

- |

17274 |

- |

|

Курская область |

4129,1 |

+ |

25744 |

- |

|

Липецкая область |

11311,1 |

+ |

21240 |

- |

|

Орловская область |

1587,7 |

- |

15793 |

- |

|

Рязанская область |

2578,7 |

- |

31931 |

+ |

|

Смоленская область |

1871,3 |

- |

23632 |

- |

|

Тамбовская область |

1336,3 |

- |

16216 |

- |

|

Тверская область |

2767,8 |

- |

48075 |

+ |

|

Тульская область |

4397,1 |

+ |

35768 |

+ |

|

Ярославская область |

6747,5 |

+ |

41111 |

+ |

|

Средняя |

3491,03 |

Х |

28939,75 |

Х |

На последнем этапе подсчитываем количество совпадений и не совпадений знаков. Получаем: совпало 7 минусов и 2 плюса итого 9, т.е. na=9; не совпадений насчитывается 7, т.е. nв=7.

В итоге получаем следующее значение коэффициента Фехнера:

![]()

Полученный коэффициент корреляции меньше значения 0,3, то можно сделать вывод о том, что связь присутствует но она незначительна. Данный результата получен по причине оставшихся в совокупности резко выделяющихся наблюдений, а именно Липецкой и Белгородской области.

Для улучшения результатов анализа при построении парного линейного уравнения регрессии не будем использовать данные объекты.

Для нахождения параметров парного линейного уравнения регрессии используют метод наименьших квадратов. При этом используют следующие формулы для расчета:

![]()

![]()

Из приведенных

формул следует, что для нахождения а0

и а1 необходимо найти

значения средних величин: ![]() ,

,

![]() ,

,

![]() ,

,

![]()

Относительно анализируемых данных получаем следующие значения средних:

|

Субъекты ЦФО |

y |

x |

yx |

x2 |

|

Брянская область |

1512,9 |

20209 |

30574196,1 |

408403681 |

|

Владимирская область |

1830,2 |

27868 |

51004013,6 |

776625424 |

|

Воронежская область |

3474,4 |

55317 |

192193384,8 |

3059970489 |

|

Ивановская область |

1147,7 |

29121 |

33422171,7 |

848032641 |

|

Калужская область |

1673,1 |

27880 |

46646028 |

777294400 |

|

Костромская область |

898,8 |

17274 |

15525871,2 |

298391076 |

|

Курская область |

4129,1 |

25744 |

106299550,4 |

662753536 |

|

Орловская область |

1587,7 |

15793 |

25074546,1 |

249418849 |

|

Рязанская область |

2578,7 |

31931 |

82340469,7 |

1019588761 |

|

Смоленская область |

1871,3 |

23632 |

44222561,6 |

558471424 |

|

Тамбовская область |

1336,3 |

16216 |

21669440,8 |

262958656 |

|

Тверская область |

2767,8 |

48075 |

133061985 |

2311205625 |

|

Тульская область |

4397,1 |

35768 |

157275472,8 |

1279349824 |

|

Ярославская область |

6747,5 |

41111 |

277396472,5 |

1690114321 |

|

Средняя |

2568,04 |

29709,93 |

86907583,2 |

1014469908 |

Используем средние получаем следующие результаты:

![]()

![]()

Представим результаты расчетов виде регрессионного уравнения:

![]()

Параметр при независимой переменной свидетельствует, что при увеличении числа предприятий в субъекте на 1 единицу объем налогов на прибыль предприятия вырастут на 0,081 млн. рублей (или образование 100 новых предприятий гарантирует в среднем увеличение на 81 млн. рублей).