Вариант №5

Имеются следующие данные характеризующие субъекты Приволжского федерального округа (ПФО) в 2005 году.

|

Субъекты ПФО |

Доходы консолидированных бюджетов субъектов, млн. рублей |

Экспорт, млн. долларов США |

Импорт, млн. долларов США |

|

Республика Башкортостан |

60323,5 |

5781 |

307,1 |

|

Республика Марий Эл |

8188 |

38,8 |

30,6 |

|

Республика Мордовия |

19406 |

17,4 |

83,2 |

|

Республика Татарстан |

87257,9 |

7015,7 |

473,8 |

|

Удмуртская Республика |

21505,4 |

309,9 |

160,7 |

|

Чувашская Республика |

15001 |

121,7 |

77 |

|

Пермский край |

49701,8 |

2565,7 |

247,4 |

|

Кировская область |

17269,3 |

329,1 |

33,2 |

|

Нижегородская область |

40637,4 |

1027,8 |

852,5 |

|

Оренбургская область |

29394,7 |

1885,6 |

101,8 |

|

Пензенская область |

14200,8 |

25,9 |

69 |

|

Самарская область |

55591,4 |

5334,8 |

873,6 |

|

Саратовская область |

26759,1 |

1501,6 |

244,8 |

|

Ульяновская область |

14017,7 |

81,7 |

50,9 |

Источник: Росстат

Необходимо:

-

Построить поле корреляции между доходом консолидированного бюджета и экспортом сделать предположение о наличии взаимосвязи между исследуемыми показателями;

-

Рассчитать коэффициент корреляции Пирсона между доходом консолидированного бюджета и импортом;

-

Оценить параметры парного линейного уравнения регрессии и провести расчет возможного доходов бюджета при среднем значении экспорта (1860 млн. долларов США).

Анализ временных рядов Теоретические основы статистического изучения

Ряд динамики представляет собой числовые значения определенного статистического показателя в последовательные моменты или периоды времени.

Числовые значения того или иного статистического показателя, составляющие ряд динамики, называют уровнями ряда и обычно обозначают через у. Первый член ряда у0 (или у1) называют начальным уровнем, а последний уT — конечным. Моменты или периоды времени, к которым относятся уровни, обозначают через t.

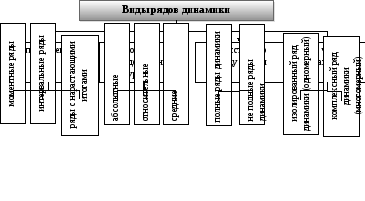

Все многообразие временных рядов тем не менее можно сгруппировать по следующим признакам:

Рисунок 11 – Классификация видов рядов динамики

Структуру временного ряда можно представить в виде четырех компонент:

Тренд, плавно меняющаяся компонента, описывающая чистое влияние долговременных факторов, т.е. длительную (вековую) тенденцию изменения признака yt.

Сезонная компонента, отражающая повторяемость социально-экономических процессов внутри года.

Циклическая компонента, отражающая повторяемость социально-экономических процессов в течение длительных периодов (волны Кондратьева, демографические «ямы», циклы солнечной активности и т. п.).

Случайная компонента («остатков», «ошибок»), отражающая влияние не поддающихся учету и регистрации случайных факторов. Их воздействие на формирование значений временного ряда как раз и обусловливает стохастическую (вероятностную, случайную) природу элементов yt.

В зависимости от применяемого способа сопоставления показатели динамики могут вычисляться на постоянной и переменной базах сравнения.

Базисные - показатели, при расчете которых каждый уровень сравнивается с одним и тем же уровнем, именуемым базисным.

Цепные - показатели, при расчете которых последующий уровень сравнивается с предыдущим.

Формулы расчета показателей динамического ряда приведены в таблице:

Таблица 4 – Методика расчета показателей временного ряда

|

Наименование показателя |

Цепной |

Базисный |

Интерпретация |

|

Абсолютный прирост |

|

|

показывает, насколько данный уровень ряда превышает уровень, взятый за базу сравнения |

|

Взаимосвязь

- |

|||

|

Темп роста |

|

|

показывает во сколько раз изменился текущий уровень относительно базисного уровня |

|

Взаимосвязь

- |

|||

|

Темп прироста |

|

|

показывает на сколько % изменился сравниваемый уровень относительно базисного уровня |

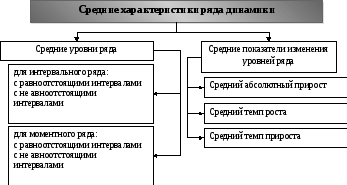

Рисунок 12 – Классификация средних характеристик ременного ряда

Рисунок 13 – Классификация методов выделения тренда во временном ряду

В аналитическом выравнивании наиболее часто используются следующие простейшие функции:

Таблица 5 – Свойства основных аналитических функций

|

Функция |

Формула |

Рекомендации |

|

Линейная |

|

используется в том случае, если первые разности уровней (абсолютные приросты) более или менее постоянны |

|

Парабола второго порядка |

|

используется в том случае, если вторые разности уровней (ускорения) более или менее постоянны |

|

Показательная |

|

используется в том случае, если цепные коэффициенты роста примерно постоянны |

|

Гипербола |

|

используется в том случае, если обнаружено замедленное снижение (рост) уровней ряда, которые по логике не могут снизиться до нуля (превысить какое-либо значение) |

Для выявления детерминированной сезонной волны разработано большое количество алгоритмов, самыми распространенными из которых являются:

-

исчисление индексов сезонности;

-

десезонализация данных;

-

сезонная декомпозиция временного ряда;

-

фиктивные переменные;

-

преобразование Фурье;

В качестве алгоритмов выявления эволюционирующей сезонной волны можно назвать следующие методики:

-

процедура X-12-ARIMA является расширенной версией процедуры сезонной корректировке X-11 разработанной Бюро переписей США.

-

процедура ES (Extract Seasons) - суть методики заключается в применении непараметрического алгоритма сезонной корректировки временных рядов основанному на использовании вариационных принципов.

-

процедура TRAMO/SEATS. Данная процедура основывается на ARIMA моделях, была разработана Maravall и Gomez и реализована в программе Burman.

-

BV4 - метод сезонной корректировки основанный на скользящем фильтре методом регрессии. В настоящее время является официальным методом сезонной корректировки Центрального Статистического Офиса Германии. Данный метод способен выделить такие составляющее временного ряда как: тренд-циклическую, сезонную, календарную, нерегулярную.