Решение типовой задачи

Имеются следующие данные о задолженности по налогам и сборам в бюджетную систему РФ (на 1 января; миллиардов рублей) за 2005-2007 года.

|

Элементы структуры |

2005 год |

2006 год |

2007 год |

|

Всего задолженностей |

? |

? |

? |

|

в т.ч.: |

|

|

|

|

по федеральным налогам и сборам |

799,9 |

656,1 |

662,5 |

|

по региональным налогам и сборам |

51 |

54,5 |

52,9 |

|

по местным налогам и сборам |

35,5 |

35,1 |

31,4 |

|

по налогам со специальным налоговым режимом |

5,6 |

8,5 |

10,7 |

Источник: Росстат

Определите структуру задолженности. Представьте структуру задолженности по налогам и сборам в виде кольцевой диаграммы. Проведите анализ изменений в структуре используя индекс Гатева. Сделайте экономические выводы.

Решение

На первом этапе выполнения задания необходимо рассчитать относительный показатель (величина) структуры (ОПС):

![]()

Рассчитанные величины, называемые долями или удельными весами, показывают, какой долей обладает или какой удельный вес имеет та или иная часть в общем итоге.

Подсчитываем сумму задолженности по налогам и сборам для каждого года. Далее последовательно соотносим с суммарным показателем (всего задолженности) части совокупности, так доля задолженности по федеральным налогам и сборам в 2005 году будет составлять:

![]()

Для задолженности по региональным налогам и сборам:

![]()

В результате расчетов получаем следующую таблицу:

|

Элементы структуры |

2005 год |

2006 год |

2007 год |

Отклонение 2007 г. от 2005 г. |

|

по федеральным налогам и сборам |

89,67 |

86,99 |

87,47 |

-2,20 |

|

по региональным налогам и сборам |

5,72 |

7,23 |

6,98 |

1,27 |

|

по местным налогам и сборам |

3,98 |

4,65 |

4,15 |

0,17 |

|

по налогам со специальным налоговым режимом |

0,63 |

1,13 |

1,41 |

0,78 |

Опираясь на данные приведенные в таблице можно сделать следующие выводы:

Во-первых, наибольшая доля задолженности наблюдается по федеральным налогам и сборам более 85% на всем протяжении рассматриваемого периода.

Во-вторых, наблюдается снижение доли задолженности по федеральным налогам и сборам на 2,2 процентных пункта в отчетном году (2007 год) по сравнению с базисным годом (2005 год) и увеличение по региональным налогам и сборам на 1,27 процентных пункта. Отсюда можно сделать вывод о нестабильности (изменчивости) структуры задолженности во времени.

В некоторых случаях более информативными по отношению к таблицам являются графики, особенно уместен данный вид представления информации при небольшом (до 7 категорий) количестве элементов структуры. Опираясь на анализируемые данные, рассмотрим различные варианты представления структуры.

Самой распространенной структурной диаграммой является секторная или круговая. Она строится таким образом, чтобы каждый сектор занимал площадь круга пропорционально удельному весу отображаемых частей целого. Затем необходимо найти значения центральных углов (1%=3,6 градуса).

Рассмотрим методику построения данной диаграммы применительно к данным за 2007 год.

Определяем по данным таблицы соответствующие значения центральных углов.

по федеральным налогам и сборам 87,473,6=314,9

по региональным налогам и сборам 6,983,6=25,1

по местным налогам и сборам 4,153,6=14,6

по налогам со специальным налоговым режимом 1,413,6=5,1

Теперь строим секторную диаграмму, разделив круг на сектора, в соответствии с полученными значениями центральных углов, по каждому элементу структуры:

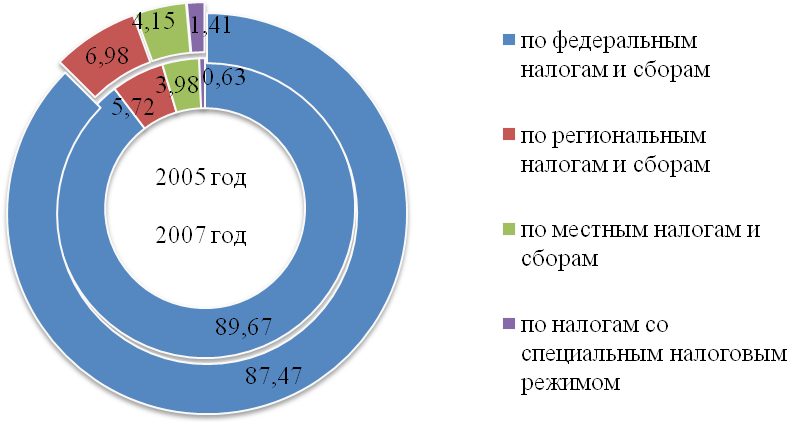

Рисунок 8 - Состав и структура задолженности по налогам и сборам в бюджетную систему РФ в 2007 году, %

Данный вид диаграмм удобнее всего использовать при иллюстрации структуры явления за один год, но на практике может возникнуть ситуация когда необходимо сравнивать структуру за ряд лет. В данном случае необходимо использовать кольцевую диаграмму. Отличительная особенность данной диаграммы от предшествующей в том, что на одном рисунке можно отобразить несколько (не более 3) периодов времени за которые проводилось наблюдение за анализируемым явлением.

Применительно к рассматриваемой структуре явления получаем следующий график:

Рисунок 9 - Состав и структура задолженности по налогам и сборам в бюджетную систему РФ в 2005 и 2007 годах, %

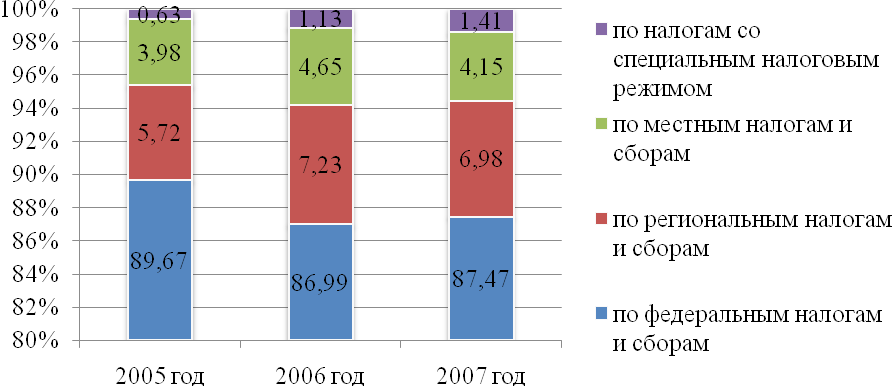

Данный вид структурной диаграммы рекомендуется использовать если необходимо проиллюстрировать данные за 2-3 периода, если же их больше то необходимо использовать особый вид столбиковых диаграмм – нормированную гистограмму (рисунок).

Рисунок 10 - Состав и структура задолженности по налогам и сборам в бюджетную систему РФ в 2005-2007 годах, %

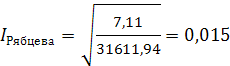

Для анализа стабильности структуры во времени, т.е. изменчивости удельных весов отдельных элементов структуры используют коэффициенты (индексы) структурных сдвигов и различий.

Если обратится к рассматриваемому явлению то было установлено что в 2007 году произошли изменения относительно 2005 года, но насколько серьезны данные изменения однозначно ответить невозможно, поэтому воспользуемся формулой приведенной в таблице 3 и оценим индекс Рябцева. Для этого необходимо заполнить вспомогательную таблицу.

Таблица 3 – Вспомогательные данные для анализа структурных сдвигов структура задолженности по налогам и сборам в бюджетную систему РФ в 2005 и 2007 годах

|

Элементы структуры |

2005 год

|

2007 год

|

|

|

|

|

|

по федеральным налогам и сборам |

89,67 |

87,47 |

-2,20 |

4,86 |

177,15 |

31380,42 |

|

по региональным налогам и сборам |

5,72 |

6,98 |

1,27 |

1,61 |

12,70 |

161,34 |

|

по местным налогам и сборам |

3,98 |

4,15 |

0,17 |

0,03 |

8,13 |

66,03 |

|

по налогам со специальным налоговым режимом |

0,63 |

1,41 |

0,78 |

0,62 |

2,04 |

4,16 |

|

Сумма: |

- |

- |

- |

7,11 |

- |

31611,94 |

Подставляя соответствующие суммы в формулу получим:

Согласно полученного результата структурные сдвиги нельзя признать существенными, т.к. значение индекса близко к нулю. Отсюда можно сделать вывод о стабильности структуры задолженности по налогам и сборам в бюджетную систему РФ во времени.