Задания 131 140. Элементы теории корреляции Краткие теоретические сведения

При совместном изучении двух количественных признаков Х и Y выборка объема п имеет следующий вид:

(х1, у1), (х2, у2), …, (хn, уn), где

х1, х2, …, хп значения признака Х,

у1, у2, …, уп соответствующие значения признака Y.

-

Зависимость признака Y от признака Х называется корреляционной, если она отражает изменение среднего значения признака Y в зависимости от изменения значений признака Х.

-

Диаграммой рассеяния называется совокупность п точек плоскости с координатами (х1, у1), (х2, у2), …, (хn, уn).

В естественно-научной практике редко приходится сталкиваться с изучением одной случайной величины, обычно их бывает две или более. Эти случайные величины между собой связаны и влияют друг на друга, например, диаметр и высота ствола сосны, товарооборот торгового предприятия и выработка на одного работника и т.д.

Пусть Х и Y две генеральные совокупности, подлежащие статистическому исследованию, или другими словами Х и Y две изучаемые случайные величины.

Для исследования используем выборочный метод.

Пусть (х1, у1), (х2, у2), …, (хn, уn) двумерная выборка объема п. Каждый элемент выборки включает в себя два числа: первое число это значение генеральной совокупности Х, второе число соответствующее значение генеральной совокупности Y.

Вначале

исследуем каждый признак Х и Y

в отдельности, а именно, найдем

1)средние выборочные

![]() и

и

![]() ;

;

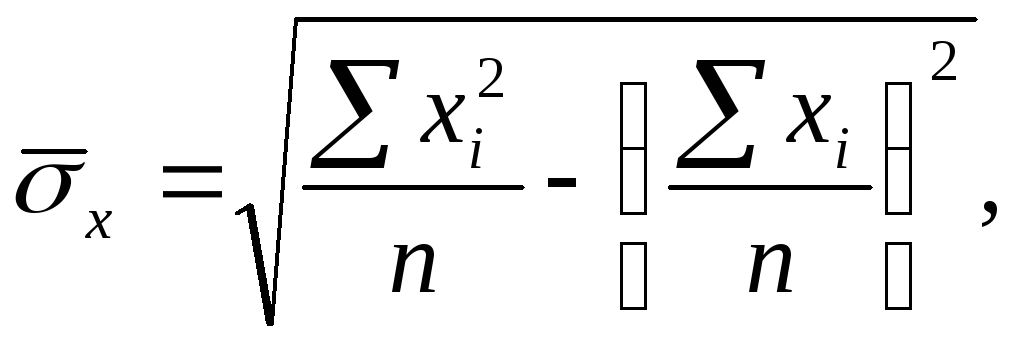

2)выборочные

стандартные отклонения![]() и

и

![]()

Указанные величины являются точечными оценками для генеральных средних и генеральных средних квадратических отклонений признаков Х и Y.

Формулы для этих оценок приведены на стр 47:

![]()

Следующий этап статистического исследования это выяснение зависимости между Х и Y.

В общей постановке эта задача неразрешима, т.к. одному значению признака Х может соответствовать целый спектр значений признака Y. Поэтому поставим более узкую задачу.

Выясним корреляционную зависимость между признаками Х и Y, при которой происходит изменение среднего значения одного из признаков при изменении значений другого признака.

Пусть

![]() среднее значение

признака Y, когда

признак Х принимает значение,

равное х.

среднее значение

признака Y, когда

признак Х принимает значение,

равное х.

Для

выяснения вида зависимости между х

и

![]() используют графическое изображение

выборки, т.е. диаграмму рассеяния.

используют графическое изображение

выборки, т.е. диаграмму рассеяния.

Построив диаграмму рассеяния, визуально определяют, возле какой кривой сосредоточены её точки. Затем можно сделать предположение о виде корреляционной зависимости: линейная, квадратичная и т.д.

Если точки диаграммы рассеяния сосредоточены возле некоторой прямой, то можно предположить, что корреляционная зависимость между признаками Х и Y является линейной. Такое предположение оправдано тем, что линейная корреляционная зависимость часто встречается при решении практических задач. Например, средняя прибыль или средние издержки обращения в идеальном случае пропорциональны товарообороту торгового предприятия.

-

Для нахождения линейной корреляционной зависимости между признаками Х и Y вначале определяют уровень этой зависимости при помощи так называемого выборочного коэффициента корреляции rB, вычисляемого по формуле:

![]()

Здесь

![]() среднее значение

произведений соответствующих выборочных

значений признаков Х и Y.

среднее значение

произведений соответствующих выборочных

значений признаков Х и Y.

Выборочный коэффициент корреляции является величиной безразмерной и его значение находится в пределах от 1 до 1, т.е.

1 rB 1.

Выборочный коэффициент корреляции характеризует связь между признаками Х и Y:

Если rB близок к 1, то эта связь тесная,

Если rB близок к 0, то эта связь слабая.

Если

rB

> 0, то говорят, что связь между признаками

Х и Y положительно

ориентирована, т.е.

![]() ,

в основном, возрастает при возрастании

х.

,

в основном, возрастает при возрастании

х.

Если

rB<

0, то говорят, что связь между признаками

Х и Y отрицательно

ориентирована, т.е.

![]() ,

в основном, убывает при возрастании

х.

,

в основном, убывает при возрастании

х.

-

Пусть линейная корреляционная зависимость между признаками Х и Y определяется уравнением:

![]()

Параметры х0, b0, b1 таковы, что прямая, определяемая этим уравнением, наиболее близка к диаграмме рассеяния.

Эти параметры вычисляются по формулам:

![]() средняя

выборочная признака Y,

средняя

выборочная признака Y,

![]()

средняя

выборочная признака Y,

средняя

выборочная признака Y,

![]() где

где

rB выборочный коэффициент корреляции,

![]() и

и

![]() выборочные

стандартные отклонения признаков Х

и Y.

выборочные

стандартные отклонения признаков Х

и Y.

При указанных значениях параметров х0, b0, b1 уравнение линейной корреляционной зависимости между признаками Х и Y принимает вид:

![]()

Это уравнение называется выборочным уравнением линейной регрессии.

Параметры выборочного уравнения линейной регрессии вычисляются по выборке.

Выборочное уравнение линейной регрессии используется при статистических исследованиях для вычисления предполагаемых средних значений одного из признаков, когда известно значение другого.

Пример

При изучении химического состава плодов черники было обследовано 10 образцов ягод и получены следующие данные о содержании сухих веществ Х (%) и органических кислот Y (%) в исследуемых образцах:

|

Сухое вещество, % |

14,5 |

14,8 |

14,0 |

15,1 |

15,3 |

13,5 |

14,9 |

14,8 |

15,0 |

14,3 |

|

Органические кислоты, % |

1,2 |

1,22 |

0,95 |

1,34 |

1,42 |

1,1 |

1,22 |

1,3 |

1,23 |

1,1 |

Выполнить следующую статистическую обработку данных:

-

построить диаграмму рассеяния;

-

определить выборочный коэффициент корреляции rB, сделать вывод о направлении и тесноте связи между признаками X и Y ;

-

полагая, что между признаками X и Y имеет место линейная корреляционная связь, найти выборочное уравнение линейной регрессии

.

Используя полученное уравнение

регрессии, оценить ожидаемое среднее

значение признака Y,

когда признак X

принимает значение, равное 14,7%.

.

Используя полученное уравнение

регрессии, оценить ожидаемое среднее

значение признака Y,

когда признак X

принимает значение, равное 14,7%. -

построить линию регрессии.