Тільки консолідована звітність відображає реальний приріст фінансового капіталу власників материнського підприємства

Рис. 3.2. Основні чинники впливу порядку обліку гудвілу на структуру балансу та фінансові результати за даними консолідованої фінансової звітності*

-

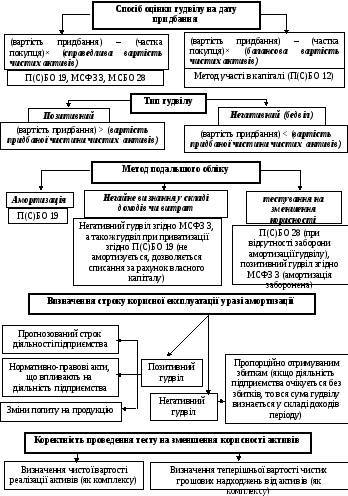

Суттєивий вплив та метод участі в капіталі

Асоційоване підприємство –підприємство, яке перебуває під суттєвим впилпвом

Суттєвий вплив - повноваження брати участь у прийнятті рішень з фінансової, господарської та комерційної політики об'єкта інвестування без здійснення контролю цієї політики (П(С)БО 12). Формальною ознакою суттєвого впливу є володіння двадцятьма або більше відсотками акцій (статутного капіталу) підприємства.

Гудвіл та асоційовані підприємства

П(С)БО 12:

П. 12. Балансова вартість інвестицій в асоційоване підприємство зменшується на суму зменшення корисності інвестиції та зменшується (збільшується) на суму амортизації різниці між собівартістю фінансової інвестиції в асоційоване підприємство і часткою інвестора в балансовій вартості придбаних ідентифікованих активів і зобов'язань на дату придбання. Амортизація суми такої різниці здійснюється у порядку, визначеному Положенням (стандартом) бухгалтерського обліку 19 "Об'єднання підприємств"

МСБО 28 “Інвестиції в асоційовані підприємства”

Інвестиція в асоційоване підприємство обліковується із застосуванням методу участі в капіталі, починаючи з дати, коли це підприємство стає асоційованим. Після придбання інвестиції будь-яка різниця між собівартістю

інвестиції та часткою інвестора у чистій справедливій вартості ідентифікованих активів, зобов’язань та непередбачених зобов’язань асоційованого підприємства обліковується згідно з МСФЗ 3 “Об’єднання бізнесу”. Отже:

а) гудвіл, пов’язаний з асоційованим підприємством, включається в балансову вартість інвестиції. Проте, амортизація цього гудвілу не дозволяється і тому не включається у визначення частки інвестора в прибутках або збитках асоційованого підприємства;

б) будь-яке перевищення частки інвестора у чистій справедливій вартості ідентифікованих активів, зобов’язань та непередбачених зобов’язань асоційованого підприємства над собівартістю інвестиції виключається з балансової вартості інвестиції і замість цього включається як дохід при визначенні частки інвестора в прибутках або збитках асоційованого підприємства за той період, в якому інвестиція купується.

Гудвіл при приватизації

Гудвіл, який виник у процесі приватизації (корпоратизації), не амортизується, повністю або частково він може бути списаний за рішенням уповноваженого органу з відображенням за дебетом рахунку 45 "Вилучений капітал" та кредитом рахунку 19 "Гудвіл". Після внесення змін до установчих документів щодо зменшення розміру статутного капіталу підприємства на вартість списаного гудвілу - за дебетом рахунку 40 "Статутний капітал" та кредитом рахунку 45 "Вилучений капітал".

Лекція 7. Управлінська діагностика

Управлінська діагностика – дослідницька діяльність, спрямована на встановлення, аналіз та оцінку проблем підвищення ефективності та розвитку системи менеджменту підприємства, а також виявлення головних напрямків їх рішень. Організація такої діяльності передбачає здійснення ряду процедур, що дає змогу отримати необхідну інформацію про проблеми системи управління підприємством.

До основних функцій управління відносять:

-

планування;

-

організацію;

-

мотивацію;

-

контроль.

Слід уточнити зміст кількох основних напрямів діагностування, а саме:

• оцінки структури управління підприємством;

• оцінки якості управління персоналом;

•діагностики зв'язків підприємств із зовнішнім середовищем;

• оцінки загальних результатів діяльності підприємства.

Одним з найголовніших методів проведення управлінської діагностики є інтерв’ювання керівних кадрів.

Основними об’єктами діагностики є:

-

кадрова політика (комплектування штатів, навчання персоналу, система стимулювання роботи з персоналом і контроль за реалізацією планів);

-

регламентація процесу управління персоналом (нормативне забезпечення виконання посадових обов'язків, правила внутрішнього трудового розпорядку, положення щодо стимулювання праці, положення про діяльність окремих підрозділів підприємства);

-

вплив елементів організаційної культури на поведінку персоналу (порядки і традиції у сфері неформального спілкування співробітників, правила і процедури взаємовідносин персоналу і адміністрацій, мотивація персоналу).

Загальну систему факторів оцінки управлінського потенціалу підприємства можна подати таким чином:

Управлінський

потенціал

Організаційно-управлінські

характеристики

Індивідуально-особисті

характеристики

Здібності та вміння організовувати

колектив

Об’єктивність в оцінці підлеглих

Уміння непомітно та ефективно

контролювати роботу

Уміння делегувати повноваження та

розподіляти відповідальність

Уміння правильно підбирати та розставляти

персонал

Уміння створення потрібного соціального

клімату

Уміння розробки, постановки та доведення

до підлеглих цілей діяльності

Уміння матеріального та морального

стимулювання підлеглих відповідно до

їх очікувань та кінцевих результатів

Уміння організації інформаційного

забезпечення

Уміння прислухатися до думки підлеглих

Інноваційність тощо

Вимогливість

Пунктуальність

Організованість

Якість викладення власних думок

Критичність

Тактовність

Вміння завойовувати та зберігати

авторитет

Самостійність

Рішучість

Вміння дотримувати обіцянки

Принциповість

Цілеспрямованість

Енергійність

Турботливість за підлеглих

Ліберальність морально-етичних поглядів

Професійна підготовка

Загальний рівень ерудованості

Психологічна стійкість

Креативність тощо

Рис. 9.1. Система факторів оцінки управлінського потенціалу підприємства

Оскільки організації являють собою сукупність взаємодіючих один з одним співробітників, то трудовий потенціал технологічного персоналу підприємства можна описати такою системою характеристик, яка зображена на рис. 9.2.