Розрахунок вартості підприємства на основі оціночних мультиплікаторів

|

Найменування показника для оцінки об’єкта |

Величина показника, тис. грн. |

Значення мультиплікатора |

Орієнтовна вартість підприємства, тис. грн. |

Вага показника |

|

Чистий прибуток |

194 |

6,7044 |

1300,65 |

30 |

|

Вартість активів |

499 |

4,2455 |

2118,50 |

50 |

|

Виручка від реалізації |

620 |

2,5877 |

1604,37 |

20 |

|

Всього вартість підприємства |

1770 тис. грн. |

|||

3. Діагностика майна та ринкова ціна підприємства. Ввідображення результатів оцінки при придбанні у фінансовій звітності

Результати оцінки підприємства при його придбанні можуть бути відображені у фінансовій звітності у таких випадках:

-

Придбані чисті активи підприємства з його подальшою ліквідацією як юридичної особи. Покупець оприбутковує отримані активи та відображає взяті зобов’язання.

-

Придбана частка в капіталі, що забезпечує контроль. Виникають взаємовідносини дочірнє підприємство-материнське підприємство. Материнське підприємство у такому випадку складає консолідовану фінансову звітність.

-

Придбана частка в капіталі, що забезпечує лише суттєвий вплив на діяльність. Виникають взаємовідносини інвестор-асоційоване підприємство. Інвестор відображає результати такого придбання за методом участі в капіталі.

У кожному з даних випадків для визначення вартості придбаних активів використовується П(С)БО 19 “Об'єднання підприємств”.

Придбані чисті активи підприємства з його подальшою ліквідацією як юридичної особи.

При цьому може виникати гудвіл.

Згідно П(С)БО 19 “Об'єднання підприємств” Гудвіл - перевищення вартості придбання над часткою покупця у справедливій вартості придбаних ідентифікованих активів, зобов'язань і непередбачених зобов'язань на дату придбання.

Ідентифіковані активи та зобов'язання - придбані активи та зобов'язання, які на дату придбання відповідають критеріям визнання статей балансу, встановлених Положенням (стандартом) бухгалтерського обліку 2 "Баланс"

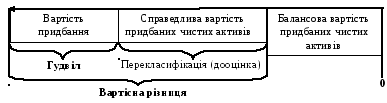

Вартісна різниця – це різниця між вартістю придбання чистих активів (капіталу) дочірнього підприємства та балансовою вартістю цих активів на дату придбання. Перекласифікація цієї різниці означає її розподіл між відповідними активами (рис. 1). Це може або бути або дооцінка основних засобів, або оприбуткування виявлених нематеріальних активів, перелік яких у національних положеннях бухгалтерського обліку не визначається, але наявний в МСБО 38.

Рис. 1. Співвідношення між гудвілом, вартісною різницею та сумою перекласифікації

Приклади нематеріальних активів, придбаних під час об'єднання бізнесу, що визнаються окремо (ілюстративні приклади з мсфз 3)

|

|

Найменування /зміст |

|

|

І. Нематеріальні активи, пов’язані з маркетингом |

|

1 |

Торгові марки. |

|

2 |

Назви доменів в Інтернет |

|

|

ІІ. Нематеріальні активи пов’язані з клієнтами |

|

1 |

Реєстри клієнтів (Інформація про клієнтів, назви та контакти) |

|

|

ІІІ. Нематеріальні активи, засновані на контракті |

|

1 |

Угоди про ліцензування |

|

2 |

Права на використання, які дозволяють проводити буріння, використовувати воду, повітря, здійснювати лісозаготівлі |

|

|

ІV. Нематеріальні активи засновані на технології |

|

1 |

Запатентовані технології |

|

2 |

Комп’ютерне програмне забезпечення |

|

3 |

Бази даних (збирання інформації, часто в електронній формі,) |

|

4 |

Торгові таємниці (секретні формули, рецепти і прототипи) |

Гудвіл відображається у вписуваному рядку Балансу 065 "Гудвіл".

У разі придбання контрольного пакета акцій (капіталу) іншого підприємства покупець, починаючи з дати придбання, повинен відображати придбані акції (частку в капіталі) у складі фінансових інвестицій.

Зарахований на баланс гудвіл надалі оцінюється на наявність ознак можливого зменшення його корисності в порядку, передбаченому Положенням (стандартом) бухгалтерського обліку 28 "Зменшення корисності активів"

Якщо гудвіл на кінець року не відповідає ознакам активу, то він списується з включенням залишкової вартості до витрат.

Якщо на дату придбання або на дату обміну вартість частки покупця у справедливій вартості придбаних ідентифікованих активів, зобов'язань і непередбачених зобов'язань об'єкта придбання перевищує сукупність витрат на об'єднання підприємств та/або видів їх господарської діяльності, то сума перевищення визнається доходом.

Відображена в бухгалтерському обліку на дату набрання чинності Змінами до деяких положень (стандартів) бухгалтерського обліку, затвердженими наказом Міністерства фінансів України від 31.05.2008 N 756 ( z0539-08 ):

15.1. Вартість негативного гудвілу списується з одночасним

коригуванням нерозподіленого прибутку.

15.2. Сума накопиченої амортизації гудвілу списується зі

зменшенням його первісної вартості.

16. По гудвілу амортизація не нараховується.

17. Після об'єднання підприємств складається фінансова звітність кожним підприємством (індивідуальна) та материнським - за групу підприємств (консолідована).

|

Дт |

Кт |

Зміст операції |

|

685 |

31 |

Проводка здійснюється на суму вартості придбання |

|

20.. 10… |

685 |

Проводка здійснюється на суму вартості придбаних активів |

|

191 |

685 |

Відображено позитивний гудвіл |

|

Дт |

Кт |

Зміст операції |

|

685 |

31 |

Проводка здійснюється на суму |

|

20.. 10… |

685 |

Проводка здійснюється на суму вартості придбаних активів |

|

685 |

441 |

Відображено негативний гудвіл |

Непередбачене зобов’язання це:

(a) можливе зобов’язання, яке виникає внаслідок минулих подій і існування якого підтвердиться лише після того, як відбудеться або не відбудеться одна чи кілька невизначених майбутніх подій, не

повністю контрольованих суб’єктом господарювання, або

(б) теперішнє зобов’язання, яке виникає внаслідок минулих подій, але не визнане, оскільки:

(i) немає ймовірності, що вибуття ресурсів, котрі втілюють у собі економічні вигоди, буде необхідним для погашення зобов’язання;

або

(ii) суму зобов’язання не можна оцінити достатньо достовірно.