-

Суть, значення, особливості особового страхування

Особове страхування є однією із галузей страхування, яка пов’язана із особливою сферою процесу відтворення, а саме з відтворенням робочої сили, і зумовлене ризиковим характером діяльності людей різних професій, зокрема підвищеним ступенем ризику, пов’язаним із погіршенням довкілля чи зростанням питомої ваги людей похилого віку у загальній кількості населення.

Особисте страхування являє собою страхування майнових інтересів, що не суперечать законодавству України і пов’язані із життям, здоров’ям, працездатністю та додатковою пенсією страхувальника або застрахованої особи.

Мета проведення особистого страхування - організація страхового захисту окремих громадян і членів їх родин на випадок виникнення різних подій, що вібражаються на житті, здоров’ї та працездатності громадян.

Особисте страхування включає три підгалузі. Їх існування пов'язане з різною тривалістю договорів страхування і різним переліком подій, на випадок яких провадиться страхування.

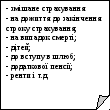

Особове страхування

Рис. 5.1. Структура галузі особового страхування [2, 102]

В особистому страхуванні виділяють такі групи ризиків, на випадок яких проводиться страхування:

- смерть страхувальника (застрахованого),

- тимчасова або постійна втрата працездатності,

- дожиття страхувальника (застрахованого) до кінця строку дії договору страхування або до визначеної в договорі події [6, 376].

Страхування життя

Однією із підгалузей особистого страхування є страхування життя.

О. Д. Вовчак розглядає страхування життя, як підгалузь особового страхування, в якій об’єктом страхових відносин виступають майнові інтереси, що не суперечать законодавству України, пов’язані із життям і здоров’ям застрахованого [4, 74].

В. І. Оспіщев стверджує, що страхування життя – це підгалузь особистого страхування, яка визначає обов’язок страховика забезпечити страхову виплату страхувальнику, застрахованій особі, вигодонабувачу або іншим третім особам, які мають право на отримання страхової виплати за чинним законодавством у разі настання подій, визначених умовами добровільно укладеного договору між страховиком і страхувальником [8, 112].

За А. О. Таркуцяк, страхування життя – це особливий вид страхування, який містить у собі функції захисту і накопичення та передбачає відповідальність страховика щодо здійснення страхових виплат у разі смерті страхувальника (застрахованого) під час дії договору страхування або дожиття до певного обумовленого в договорі страхування періоду [11, 149].

Відповідно до Закону України “Про страхування”: страхування життя – це вид особистого страхування, який передбачає обов'язок страховика здійснити страхову виплату згідно з договором страхування у разі смерті застрахованої особи, а також, якщо це передбачено договором страхування, у разі дожиття застрахованої особи до закінчення строку дії договору страхування та (або) досягнення застрахованою особою визначеного договором віку [1].

При укладанні договорів страхування життя (за винятком пенсійного страхування) страхувальниками можуть бути виключно фізичні особи. Страхування життя має також і ту особливість, що всі види страхування, які входять до цієї підгалузі, провадяться тільки в добровільній формі.

Ризики, які існують при страхуванні життя, пов’язані з невизначеністю тривалості останнього для кожного окремого страхувальника. Страхування життя передбачає відповідальність страхової компанії в разі смерті страхувальника (застрахованого) під час дії договору або дожиття до певного обумовленого в договорі строку або певної події.

Сферою страхування життя є всі види страхування життя та безперервного страхування здоров’я. Страхування життя характеризується тим, що страхові суми накопичуються під час дії договору страхування (капіталізуються), а потім виплачуються з відсотками страхувальникам. Mінімальний термін дії договорів страхування життя має становити 3 роки.

Види страхування життя:

– змішане страхування життя;

– страхування дітей;

– страхування пенсій;

– весільне страхування;

– довічне страхування [17, 193].

Базовим видом страхування життя є змішане страхування життя. У західній практиці тут поєднується страхування на випадок дожиття і на випадок смерті. В Україні сюди традиційно включається ризик отримання інвалідності або втрати працездатності внаслідок нещасного випадку.

Страхова сума може бути встановлена у будь-якому розмірі. Єдиним обмеженням є здатність страхувальника сплатити відповідну страхову премію.

Рівень страхових премій залежить від ймовірності смерті страхувальника, а отже від:

- віку страхувальника (застрахованого) - на страхування приймаються особи від 16 до 70 років з таким розрахунком, щоб на момент закінчення договору цій особі виповнилося 72-75 років; верхня вікова границя визначається середньою тривалістю життя; нижня межа визначається юридичною дієздатністю і наявністю паспорту;

- стану здоров’я - обмеження за станом здоров’я стосуються непрацюючих інвалідів І групи.

Обсяг відповідальності страховика за договорами змішаного страхування життя включає:

а) дожиття до останнього дня дії договору (право отримати страхову суму та % виникає на наступний день; виплачується повна сума страхування, навіть якщо застрахований отримував виплати за фактом втрати здоров’я від нещасного випадку);

б) втрата здоров’я від нещасного випадку і, як різновид цієї відповідальності, встановлення інвалідності (включає травматичне ушкодження організму, а також гостре отруєння); виплачується певний % страхової суми;

в) смерть застрахованої особи (страхова виплата буде становити повну страхову суму, але виплата не відбудеться у перші 9-12 місяців, якщо людина помре від злоякісних новоутворень або серцево-судинних захворювань) [6, 385].

Страхувальник може розірвати договір за власним бажанням і отримати викупну суму (сума страхових внесків на даний момент - витрати на ведення справи). Проте більшість договорів змішаного страхування життя виключає можливість їх розірвання протягом 1-2 років (з метою забезпечення стабільності страхового портфеля).

Отже, однією з галузей страхування є особисте страхування, здійснюване з метою надання певних послуг як фізичним (окремим громадянам, членам їхніх сімей), так і юридичним особам (наприклад, страхування працівників підприємств від нещасних випадків). Ці послуги передбачають страховий захист страхувальників (застрахованих) у разі настання несприятливих подій для їхнього життя й здоров'я.