4. Особливості страхування майна

Майнове страхування є однією із галузей страхування та відіграє важливу роль у сучасних умовах господарювання, адже майно служить обов’язковим елементом господарської діяльності юридичних осіб і життєдіяльності людей. Саме тому забезпечення страхового захисту майна є пріоритетним в системі страхових відносин.

За В. Д. Базилевичем, майнове страхування це галузь страхування, де об’єктами є майнові інтереси страхувальника, пов’язані із володінням, користуванням та розпорядженням майном [2, 354].

О. Д. Вовчак вважає, що майнове страхування пов’язане з відшкодуванням збитків, заподіяних страхувальнику, внаслідок пошкодження або знищення майна при настанні страхових випадків [4, 161].

В. Й. Плиса розглядає майнове страхування як галузь страхування, в якій об’єктом страхування є майно, яке належить юридичним або фізичним особам [9, 360].

Економічним призначенням майнового страхування є відшкодування збитків, заподіяних страхувальнику внаслідок пошкодження або знищення майна при настанні страхових випадків.

Страхування майна - це найдавніша галузь страхування. Перші договори стосувалися морського страхування (1347р.). До революції в Росії майнове страхування було дуже розвинутим, особливо у сільському господарстві. Після 1917 р. до 1922 воно зовсім не проводилося, а потім його розвиток стосувався здебільшого майна громадян, бо з 1931р. майно підприємств страхуванню не підлягало і будь-які збитки підприємств покривалися за рахунок коштів бюджету (90% економіки становив державний сектор). Починаючи з 90-х рр. з появою підприємств іншої форми власності, почало реально розвиватися страхування майна юридичних осіб. Через таку ситуацію зараз мало розвинуті ті види страхування, які вже стали класичними в інших країнах [7, 215].

На сьогодні майнове страхування передбачає страхування від вогню, удару блискавки, вибуху; комплексне або розширене страхування від вогню та ін. випадків, яке включає, крім ризиків пожежі і вибуху, додатково такі страхові події: землетрус, зсув, обвал, буря, ураган, повінь, град, злива, осідання ґрунту, затоплення, шторм, цунамі, туман, пошкодження майна водою з водопровідних, каналізаційних, опалювальних систем, крадіжка зі зломом.

При цьому не страхуються предмети, факт загибелі яких важко встановити, тобто діють певні обмеження щодо об’єктів майнового страхування. Зокрема, не приймаються на страхування:

-

документи, грошові знаки та цінні папери;

-

рукописи, креслення, бухгалтерські та ділові книги;

-

картотеки;

-

технічні носії інформації (магнітні плівки, касети, диски тощо);

-

дорогоцінні метали;

-

майно, яке знаходиться у застрахованому приміщенні, але не належить страхувальнику;

-

будівлі, споруди, які перебувають в аварійному стані чи знаходяться у зоні, якій загрожують обвали, зсуви, повені та інші стихійні явища;

-

ділова деревина та дрова на лісосіках і під час сплаву тощо.

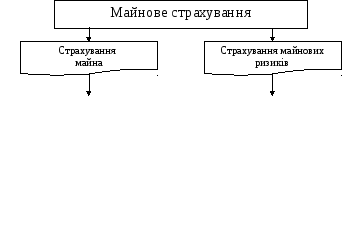

Рис. 4.1. Структура майнового страхування за суб’єктами

та oб’єктами [2, 103]

Страхувальниками виступають юридичні і фізичні особи. Залежно від того, хто виступає у ролі страхувальника, дана галузь страхування охоплює такі підгалузі:

1. Об'єктами страхування у громадян звичайно виступають власні житлові і дачні будинки, господарські споруди, автомобілі, домашнє майно, домашні і сільськогосподарські тварини.

Види страхування:

– страхування автомобілів;

– страхування будівель;

– страхування домашнього майна;

– страхування майна на подвірї;

– страхування домашніх тварин.

2. Перелік об'єктів майнового страхування юридичних осіб значно ширший. Він включає будівлі і споруди, машини і технологічне устаткування, електронне обладнання, транспортні засоби всіх видів, вантажі, будівельно-монтажні та інженерні ризики, фінансово-кредитні ризики тощо.

Види страхування:

– страхування залізничного транспорту;

– страхування наземного транспорту (крім залізничного транспорту);

– страхування повітряного транспорту;

– страхування вантажів та багажу;

– страхування кредитів.

Для страхування майна в цілому характерні такі особливості:

1. В основі визначення страхової суми за договором завжди лежить дійсна вартість майна, що страхується, на момент укладення договору.

2. Страхові тарифи майнового страхування, як правило, не є дуже високими.

3. У майновому страхуванні при визначенні суми страхового збитку завжди використовуються три системи страхового забезпечення.

4. Договори майнового страхування укладаються на короткий термін (в межах 1 року); найкоротший термін при страхуванні вантажів (кілька днів).

5. При страхуванні транспортних засобів завжди використовується франшиза через велику кількість незначних збитків, які супроводжують експлуатацію транспортних засобів.

Особливістю цієї галузі є те, що в основу визначення страхової суми за договорами майнового страхування покладено дійсну вартість страхованих об'єктів. У разі страхування майна не на повну вартість збитки при настанні страхової події, як правило, також не відшкодовуються в повному обсязі.

Розмір відшкодування залежить від системи страхового забезпечення. Існують такі системи страхового забезпечення:

- система пропорційного страхового забезпечення, за якої страхувальнику відшкодовується не вся сума збитку, а лише стільки відсотків, на скільки було застраховано майно (якщо майно було застраховано на 60%, то сума збитку підлягає відшкодуванню лише у межах 60%);

- система першого ризику, яка передбачає відшкодування збитку не більше страхової суми, встановленої за бажанням страхувальника в межах повної вартості майна. Якщо сума збитку виявилася більшою за страхову суму, то різниця не відшкодовується. При цьому збиток у межах страхової суми називається першим ризиком (відшкодовується), а зверх страхової суми – другим ризиком (не відшкодовується). Якщо майно застраховано у повній вартості, то зникає різниця між вказаними системами страхового забезпечення і відбувається повне відшкодування збитку;

- система граничного страхового забезпечення, за якої відшкодовується збиток, що визначається як різниця між заздалегідь визначеною межею (границею) та досягнутим (фактичним) рівнем доходу. Зазвичай ця система використовується при страхуванні доходу (втрат, наприклад, від простоїв у виробництві) [17, 175].

Крім вже названих особливостей, майнові ризики юридичних осіб характеризуються, як правило, значною вартістю і в багатьох випадках потребують індивідуального підходу для визначення умов страхування. А складність об’єктів страхування передбачає об’єктивну потребу у використанні послуг професійних страхових посередників (брокерів).

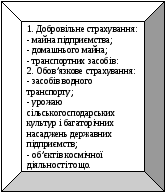

Законодавством України передбачені лише два види обов'язкового страхування майна: страхування авіаційних суден і страхування врожаю сільськогосподарських культур та багаторічних насаджень у державних сільськогосподарських підприємствах [1].

Рис. 4.2. Структура майнового страхування [2, 217]

Специфіка ризиків у майновому страхуванні:

Страхові ризики при страхуванні майна с/г підприємств: страхування врожаю с/г культур і багаторічних насаджень здійснюється на випадок їх пошкодження або загибелі з таких причин: посуха, вимерзання, заморозок, град, злива, буря, повінь, сель, пожежа, вимокання, випрівання, спричинені стихійним лихом, повного знищення карантинними комахами.

Страховими ризиками зі страхування тварин визнаються: інфекційні хвороби, пожежі, аварії, вибух, стихійне лихо, обвал, сель, нещасний випадок, ожеледиця, наст, попадання під рухомий транспорт або під електричний струм.

Страхування юридичних осіб включає також технічні ризики: пожежа, вибух, удар блискавки, паводок, повінь, бурі, землетрус, злом, крадіжка, брак внаслідок халатності, необачності, помилки під час монтажу, коротке замикання, помилки в обслуговуванні машин, помилки в конструкціях електронних пристроїв тощо.

Страхування транспортних засобів та вантажів включає ризики випадковостей і небезпек плавання (водний трансп.), повна загибель повітряного судна, його пошкодження, травми чи загибель членів екіпажу, пошкодження багажу, пошти, вантажу, відповідальність перед пасажирами (повітряний трансп.), ДТП, угон тощо (наземний трансп.).

Страхування майна громадян включає такі ризики: будівлі (стихійні лиха, нещасні випадки, неправомірні дії 3-х осіб), тварини (загибель від хвороби чи стихійного лиха, нещасного випадку, викрадення), домашнє майно (стихійне лихо, нещасний випадок, викрадення) [17, 187].

Отже, як відомо, переважну частину національного багатства країни становить майно підприємств різних форм власності. Нерідко на діяльність підприємств впливають непередбачені обставини. А такі явища, як стихійні лиха, пожежі й крадіжки, негативно впливають на відтворювальний процес, оскільки матеріальні носії основних і оборотних засобів істотно пошкоджуються. Щоб забезпечити відшкодування збитків, потрібні грошові резерви. Своїх коштів вистачає, як правило, лише на покриття незначних збитків. Що ж до великих збитків, то для їх відшкодування практично жодне підприємство не має коштів.

Таблиця 4.1

ТОП-10 страховиків України за 9 місяців 2009 року з майнового страхування [20]

|

№ |

Назва страхової компанії |

Премія, тис.грн. |

Виплати, тис. грн. |

Рівень виплат, % |

|

1. |

ОРАНТА |

311007,4 |

180996,9 |

58,2 |

|

2. |

ЛЕММА |

296667,1 |

408374,2 |

137,65 |

|

3. |

АВАНТЕ |

282220,9 |

396047,1 |

140,33 |

|

4. |

КРЕМІНЬ |

254288,7 |

2360,0 |

0,93 |

|

5. |

АХА Україна |

240520,0 |

78884,0 |

32,80 |

|

6. |

КРЕДО-КЛАСІК |

230359,1 |

61514,3 |

26,70 |

|

7. |

УКРАЇНСЬКА СТРАХОВА КОМПАНІЯ |

230336,8 |

162735,9 |

70,65 |

|

8 |

ІНГО Україна |

197387,4 |

123037,4 |

62,33 |

|

9. |

АХА СТАРАХУВАННЯ |

194373,0 |

82202,0 |

42,29 |

|

10. |

ДЖЕНЕРАЛІ ГАРАНТ |

184644,9 |

165397,8 |

89,59 |

За даними таблиці 4.1 провідне місце у галузі майнового страхування в Україні за результатами 9 місяців 2009 року займає страхова компанія „Орантаь”, яка зібрала 311007,4 тис. грн. страхових премій та виплатила на сьогоднішній день 180996,9 тис. грн. страхових відшкодувань.

Таблиця 4.2

ТОП-10 страховиків України за 9 місяців 2010 року з майнового страхування [20]

|

№ |

Назва страхової компанії |

Премія, тис.грн. |

Виплати, тис. грн. |

Рівень виплат, % |

|

1. |

КРЕМІНЬ |

306081,1 |

242,1 |

99,78 |

|

2. |

УКРАЇНСЬКА ПОЖЕЖНА СТРАХОВА КОМПАНІЯ |

73456,9 |

3102,0 |

62,65 |

|

3. |

АСКА |

59163,9 |

5395,4 |

61,60 |

|

4. |

ЮНІВЕС |

58258,3 |

22,6 |

76,00 |

|

5. |

ЛЕММА |

51619,6 |

1277,8 |

72,94 |

|

6. |

ПРОВІДНА |

50410,5 |

5282,0 |

73,20 |

|

7. |

АХА |

48963,0 |

5038,0 |

5,12 |

|

8 |

ІНГО Україна |

44151,1 |

1516,5 |

59,53 |

|

9. |

АВАНТЕ |

37443,4 |

6566,4 |

0,00 |

|

10. |

ПЗУ Україна |

37120,2 |

4778,7 |

58,22 |

За даними таблиці 4.2 провідне місце у галузі майнового страхування в Україні за результатами 9 місяців 2010 року займає страхова компанія „Кремінь”, яка зібрала 306081,1 тис. грн. страхових премій та виплатила на сьогоднішній день 242,1 тис. грн. страхових відшкодувань.

Отже, страхування майна фізичних осіб здійснюється в основному у добровільній формі, тоді як значна частина майна юридичних осіб страхується в обов’язковій формі. Насамперед це стосується тих об’єктів, які мають високу вартість та зачіпають майнові інтереси не тільки окремих суб’єктів господарювання, але й національні інтереси.