Учет расчетов по долгосрочным кредитам сч.67. П.

Сч.67, аналогичен 66. Долгосрочные кредиты выдаются на приобретение ОС и осуществление инвестиций (расширение, реконструкцию, новое строительство). Для п\п большое значение имеет целевое назначение кредита и размер уплачиваемых %, т.к. банк предоставляя кредит подвергает себя опред.риску, то обычно в кредитном договоре предусматриваются жесткие меры банковского контроля за финансовым положением клиента и обеспеченностью кредита. По требованию банка п\п обязано представлять бух.баланс и различные справки об имущественном состоянии п\п.

В балансе сумму займа указывают вместе с начисленными процентами.

Синт. учет осуществляется в ж-о и в№4 по видам кредита и банкам. Проводки те же.

Сч.68. Учет расчетов по налогам и сборам. А-п.

Обобщает информацию о расчетах с бюджетом по налогам и сборам, налогах с работников п/п. Данный расчет ведется на А-П сч.68.

По Кт отражают начисление налогов, подлежащих взносу в бюджет: налог на П, НДФЛ, НДС, налог на доходы сумм дивидендов, если учредители не являются сотрудниками п/п, акцизы по проданным товарам, налог на имущество, транспортный, земельный налоги, сбор за пользование водными объектами, плата за древесину, отпускаемую на корню.

По Дт отражают факт оплаты в бюджеты, а также сумму НДС причитающийся к возмещению из бюджета.

Синтетический и аналитический учет осуществляется в ж-о и в№8 по видам налогов.

|

№Содержание |

Дт |

Кт |

|

1Начислен налог на П(расчет бухг..декларация) |

99 |

68 П |

|

2Удержан из зар.платы НДФЛ |

70 |

68НДФЛ |

|

3Удержание НДФЛ с сумм дивидендов, начисленных учредителям, не явл.сотрудниками(в день выплат д.б.сделан расчет и оплачен налог) |

75,2 |

68ндфл 9% |

|

4НДС по проданным товарам и услугам (расчет бухг.) |

90,3 |

68 |

|

5Акцизы по проданным товарам |

90.4 |

68 |

|

6Экспортные пошлины по проданным товарам (факт.расходы) |

90,5 |

68 |

|

7Налог на имущество (расчет, декларация) |

91.2 |

68 |

|

8Налог с владельцев трансп.средств |

20,23,25,26,29,44 |

68 тр.налог |

|

9Земельный налог |

91,2 |

68 з.налог |

|

10Сбор за загрязнение окр.среды |

20,23,25,26,29,44 |

68 |

|

11Погашение задолженности в бюджет с р/с |

68 по видам |

51 |

|

12Погашение задолженности в бюджет с депозитного счета |

68 |

55,3 |

|

13Принятие к зачету по задолженности перед бюджетом сумм вычета по НДС: -по оприходованным о.с -по нематериальным активам -по опр.и оплач. материалам |

68 |

19,1

19,2 19,3 |

Учет расчетов с подотчетными лицами, сч.71.А-п.

В процессе финансово-хоз. деятельности п\п возникает потребность использовать наличные ден.средства для расчетов с работниками по командировкам, выдачи им средств на представительские цели, для покупки за наличный расчет товаров в других организациях или у физ.лиц, для оплаты выполненных работ.

Согласно ГК РФ подотчетными лицами могут быть только сотрудники данного п\п, в том числе совместители. Со всеми подотчетными лицами заключается договор о полной материальной ответственности, если подотчетные суммы у них находятся ежедневно.

Подотчетные лица обязаны предоставлять отчеты об использовании денег форма Авансовый отчет АО-1

Руководитель организации в приказе об учетной политике утверждает список должностей ( при приеме на работу делается доп.приказ) имеющих право, получать в кассе наличные деньги под отчет. Сотруднику выдается аванс в пределах сумм, причитающихся на оплату расходов. Выдавая деньги под отчет, необходимо соблюдать необходимые требования, установленные Порядком ведения кассовых операций в РФ. Запрещается передача одним лицом подотчетных сумм другому.

Следующий аванс может быть выдан работнику только в случае полного расчета по предыдущему авансу. Авансовый отчет проверяется бухгалтером и утверждается руководителем.

Главному бухгалтеру нельзя покупки!

Выдача подотчетных сумм производится из кассы на основании приказа и заявления сотрудника.

«Утверждаю»

Должность --------------Ф.И.О

«__»______________2009г

Заявление.

Прошу выдать в подотчет из кассы хоз. расходы (командировочные) в сумме 8000 (прописью) дата.

Дата, должность, подпись, Ф.И.О.

Данное заявление подшить к расходному кассовому ордеру + копия приказа, к кассовому отчету.

Постановлением Правительства от 13 октября 2008 года № 749 утверждено «Положение об особенностях направления работников в служебные командировки», определены особенности оформления командировок в пределах Российской Федерации, а также зарубежных командировок.

Постановлением определено, что в командировки могут направляться только работники, состоящие в трудовых отношениях с организацией. При этом направление сотрудника в подразделение той же организации, находящееся в другом населенном пункте, также признается командировкой. Положение снимает временное ограничение командировки,

Форма приказа о направлении в командировку Т-9 и Т-9а (несколько сотрудников)

Служебная командировка характеризуется:

-

наличие распоряжения о направлении в командировку с указанием ее срока;

-

командировка имеет целью выполнение служебного задания, т.е. работы, обусловленной трудовым договором, но вне места постоянной работы;

-

командировка предполагает задействование установленных ТК гарантий ( работник не может быть уволен во время командировки, на него распространяются все нормы трудового законодательства о рабочем времени и времени отдыха, социальные гарантии)

Сначала работодателем утверждается Служебное задание, в котором отражается цель командировки.

Далее на основании решения о направлении работника в командировку (Приказ) оформляется Командировочное удостоверение, которое передается работнику и которое находится у него в течение всего срока командировки. В Командировочном удостоверении делаются отметки о датах приезда и выезда работника из организации командирования, которые заверяются подписью полномочного должностного лица и печатью организации, применяемой для свидетельствования такой подписи.

При командировании работника за границу командировочное удостоверение можно не оформлять.

В течение 3 рабочих дней с момента возвращения из командировки работник обязан предоставить работодателю:

- авансовый отчет об израсходованных за время командировки суммах (с приложением подтверждающих документов);

- командировочное удостоверение;

- письменный отчет о выполненной во время командировки работе, согласованный с руководителем структурного подразделения работодателя.

Форма Т10 выписывается в единственном экземпляре кадровой службой организации на основе приказа (распоряжения) о направлении в командировку по форме Т-9 — подпись руководителя и печать организации при этом обязательны. В связи с тем, что командировочное удостоверение № т 10 служит подтверждением пребывания сотрудника в служебной командировке, этот документ должен быть предъявлен в каждом пункте назначения и заполнен на оборотной стороне соответствующими отметками о дате и времени прибытия и выбытия, которые также заверяются подписью ответственного должностного лица и печатью.

Т-10 является документом, удостоверяющим время пребывания в служебной командировке на территории РФ или страны СНГ, при въезде и выезде в которую, согласно межправительственным соглашениям, не проставляется отметка о пересечении государственной границы.

Обратите внимание, что Трудовым кодексом РФ запрещается направлять в командировки беременных женщин (ч. 1 ст. 259 ТК РФ), работников в возрасте до 18 лет (ст. 268 ТК РФ), и работников в период действия ученического договора - в командировки, не связанные с ученичеством (ч. 3 ст. 203 ТК РФ).

К возмещаемым расходам трудовым законодательством отнесены (ст.168 ТК РФ):

-расходы по проезду;

-расходы по найму жилого помещения;

-дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

-иные расходы, произведенные работником с разрешения или ведома работодателя.

В случае временной нетрудоспособности работника во время командировки, работнику возмещаются расходы по найму жилого помещения (если он не находился на стационарном лечении) и выплачиваются суточные за каждый день его нетрудоспособности в командировке. Для возмещения указанных расходов сотрудник должен будет представить листок нетрудоспособности за соответствующий период.

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом.

Суточные выплачиваются командированному работнику за все время командировки, включая выходные и праздничные дни, а также дни нахождения в пути, в том числе за время вынужденной остановки в пути (п.11 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

При определении общей величины суточных следует учитывать, что днем отъезда (первым днем командировки) считается день отправления соответствующего транспортного средства (самолета, поезда и т.п.) из места постоянной работы командированного, а днем приезда – день прибытия транспортного средства в место постоянной работы.

Если, например, поезд отправляется до 24 часов включительно, днем отъезда считаются текущие сутки, а с 0 часов и позднее – последующие сутки.

С 2009 года в расходах в целях налогообложения прибыли учитываются суточные в размере, установленном в данной конкретной организации.

Итак, с 2009 года размер суточных для целей налогообложения прибыли больше не нормируется.

Однако нужно помнить, что в п.3 ст.217 НК РФ установлены нормативы суточных, которые применяются в целях исчисления НДФЛ:

для командировок по России – 700 руб. в сутки;

для зарубежных командировок – 2500 руб. в сутки

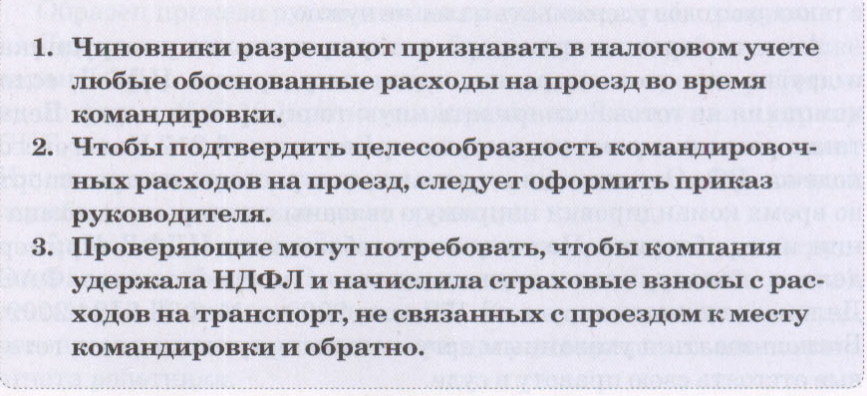

ОПЛАТА ПРОЕЗДА (при отсутствии подтверждающих документов)

Так как в соответствии со статьей 252 НК РФ в качестве расхода по налогу на прибыль могут быть приняты только документально подтвержденные затраты (затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором)), то суммы оплата проезда при отсутствии подтверждающих документов расходом признаны быть не могут.

Главой 23 Налогового кодекса не предусмотрены нормы возмещения расходов на проезд до места назначения и обратно при отсутствии подтверждающих документов, поэтому суммы производимого на основании служебных записок расходов должны быть в полном объемы включены в налоговую базу по НДФЛ.

Если работник не успел получить перед командировкой аванс, то по договоренности с руководством он может тратить личные деньги, а возмещение произойдет после возвращение из командировки.

Выдача аванса в ин. валюте для командировочных расходов при выезде за границу предусмотрена действующим валютным законодательством.

Синтетический учет ведется на А-П сч71 в ж-о и в №7. По Д сумма выданная под отчет, а по К используемая сумма. Аналитический учет по сч.71 по каждой сумме.

|

№Содержание |

Дт |

Кт |

|

1Выдача из кассы подотчетных сумм |

71 |

50,1 |

|

2Списание по авансовым отчетам суммы, полученной подотчетным лицом и израсх. ими на приобретение внеоборотных активов |

08,4 |

71 |

|

3Списание по ав. отчету сумм израсходованных на приобретение материалов |

10 по видам |

71 |

|

4Списание по ав.отчету сумм израсходованных на приобретение товаров |

41 |

71 |

|

5Списание по ав.отчету сумм израсходованных на оплату услуг |

25,26,44 |

71 |

|

6Отражены суммы НДС по ТМЦ |

19,1 19,2 19,3 |

71 |

|

7Возврат в кассу неизрасходованных подотчетных сумм |

50,1 |

71 |

|

8Удержание из з\п неизрасходованных ден. средств |

70 |

71 |