Занятие №1

Б.У.- сплошное, непрерывное взаимосвязанное отражение хозяйственной деятельности п\п на основании документов. Каждый совершившийся факт, оформленный документально называется хозяйственной операцией. Под сплошным отражением хозяйственной деятельности подразумевается обязательный учет всего имущества, всех видов производственных запасов, затрат, издержек обращения, готовой продукции, ден.средств, фондов, задолженностей.

Предмет бухгалтерского учета - финансово-хозяйственная деятельность предприятия, направленная на выполнение уставных обязательств. Предприятие располагает необходимыми хозяйственными средствами для осуществления хозяйственной деятельности.

Граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством РФ Организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения б.у., они ведут учет доходов и расходов, учет основных средств и НМА.

Объектами б.у. являются хозяйственные средства, источники хоз.средств, и хоз.процессы.

Б.У. Изучает объекты в процессе кругооборота средств:

Д-Т ….…П…………Т, - Д,

Сфера сфера сфера снабжения производства распределения

В процессе снабжения объектами учета являются товары, производственные запасы, средства в расчетах, т.е. задолженность перед другими п\п , денежные средства на счетах, в кассе. В сфере производства основными объектами являются затраты на производство, основные средства, затраты труда, материальные ресурсы, расходы на управление и обслуживание. В распределительной сфере объектами являются – выручка, материалы на складе, денежные средства, прибыль, резервы, капиталы, фонды.

При организации б.у. обязательно используются учетные измерители с помощью которых выявляются объемы, количество, время и прочие показатели деятельности п\п:

Натуральные измерители, необходимые для получения информации об объектах учета в количественном выражении для учета ТМЦ. С их помощью осуществляют контроль наличия и движения имущества в организации;

Трудовые измерители применяют для учета затраченного рабочего времени и измерения затрат труда в единицах времени. Эти данные используются для начисления з/п.

Денежные измерители, являются универсальным и наиболее важными в б.у.

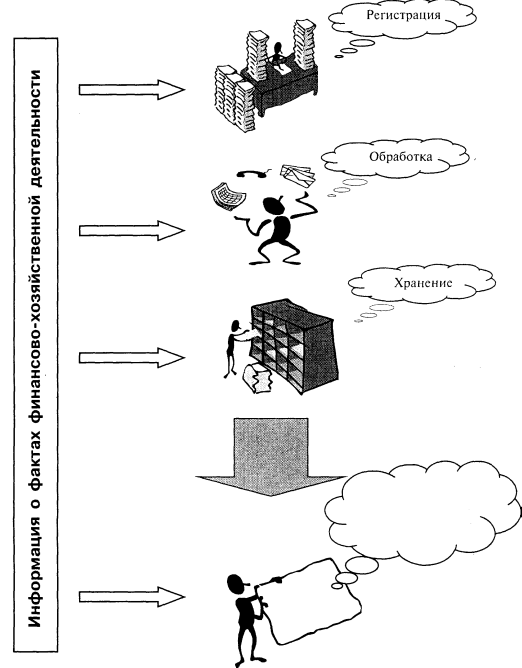

Основные задачи б.У.:

Задачи бухгалтерского учета можно

представить в следующем виде

Правила бух.Учета:

- Бух.учет имуществ, обязательств и фактов хозяйственной деятельности осуществляется способом двойной записи на взаимосвязанных счетах б.у. , включенных в рабочий план счетов б.у. Рабочий план счетов б.у. содержит счета, необходимые для ведения б.у. в организации, утв.приказом руководителя п/п на основании плана счетов, утвержденного МФ РФ№94н.

-Б.У. имущества, финансовых обязательств и фактов хозяйственной деятельности имеет сплошной , непрерывный характер. Б.У. должен обеспечить тождество (равенство) данных синтетического и аналитического учета.

-Основанием для записи в учетных регистрах являются первичные документы, составленные в момент совершения операций финансово-хозяйственной деятельности или непосредственно после ее окончания.

-Б.У. ведется предприятием с момента регистрации в качестве юридического лица до реорганизации или ликвидации.

-Б.У. в РФ ведется в денежном выражении, в рублях. ПБУ №34н от 29.07.98 с изм . На валютных счетах учитываются курсовые правила.

- Имущество п\п учитывается обособленно от имущества других юридических лиц, находящихся у данного предприятия.

При оценке имущества, капитала и обязательств необходимо руководствоваться следующим:

-

Оценка имущества приобретенного за плату осуществляется путем суммирования фактически произведенных расходов на его приобретение.

-

Оценка имущества приобретенного безвозмездно производится по рыночной цене на дату оприходования имущества.

-

Имущество произведенное на самом предприятии оценивается по стоимости его изготовления с дооценкой по рыночной стоимости + НДС.

-

Имущество получаемое в качестве вклада в УК оценивается по соглашению сторон, но не ниже рыночной цены на дату регистрации.

-

Имущество и обязательства, выраженные в иностранной валюте оценивается в рублях на основании перерасчета валюты по курсу ЦБ РФ на дату совершения операции.

Порядок оценки конкретных видов имуществ , как объект б.у. для целей б.у. и отчетности регулируется ПБУ 2/94,3/2000,5/01,6/01 с изменениями.

Хозяйственные операции учитываются в том отчетном периоде, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Нормативные документы в б.у.- документы, определяющие методологические основы, порядок организации и основные правила ведения б.у. на п/п РФ:

-

ГК РФ

-

ТК РФ

-

НК РФ

-

ФЗ «О б.у.» от 21.11.1996,№129ФЗ

-

Указы президента и постановления правительства

-

КоАП

-

ПБУ№34н от 28,07,1998, с изм.

-

План счетов утв.31.10.2000 №94н

-

ВСЕ ПБУ

-

Методические рекомендации, утвержденные Минфином

-

Рабочие документы организации

Имущество и фин. обязательства подлежат обязательной инвентаризации, результаты которой отражаются в б.у.

Ответственность за ведение б.у. в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций.