2.Основной капитал предприятия и эффективность его использования

-

Основные средства и нематериальные активы

Основные средства это часть овеществленного капитала предприятия, которая функционирует в процессе производства длительное время и постепенно переносит свою стоимость на вновь созданную продукцию в виде амортизационных отчислений, стоимостью свыше 30 базовых величин и сроком службы более одного года.

От эффективности использования основных средств и их технического уровня во многом зависит конкурентоспособность предприятия, качество выпускаемой продукции и его финансовое состояние.

Основные средства делятся на производственные и непроизводственные. ОПФ подразделяются на следующие группы: здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, производственный инструмент и принадлежности, хозяйственный инвентарь.

Структура ОПФ - это процентное выражение стоимости каждой составляющей ОПФ в их общей стоимости.

ОПФ делятся на активную и пассивную части. К активной части относятся средства труда, принимающие непосредственное участие в изготовлении продукции (машины, оборудование и т.д.). К пассивно части относятся основные средства, которые создают условия для осуществления производственного процесса (здания, сооружения, передаточные устройства и др.)

К основному капиталу предприятия относятся и нематериальные активы. Под ними понимаются долгосрочные инвестиции в интеллектуальную собственность. К ним относятся: права на патенты, программное обеспечение, авторские права, право пользования землей и природными ресурсами, изобретения, лицензии, фирменные наименования, товарные знаки и др. С развитием рыночной экономики возрастает значение нематериальных активов, так как они оказывают значительное влияние на повышение конкурентоспособности продукции. Стоимость нематериальных активов зависит от их жизненного цикла и потребительских качеств.

2.2Наличие и оценка основных средств

Наличие ОС на предприятии характеризуется их стоимостью на начало года, на конец года и среднегодовой стоимостью.

Чтобы определить стоимость ОС на конец года, нужно к стоимости ОС на начало года прибавить введенные за год ОС и вычесть выбывшие.

Среднегодовая стоимость ОС определяется двумя способам:

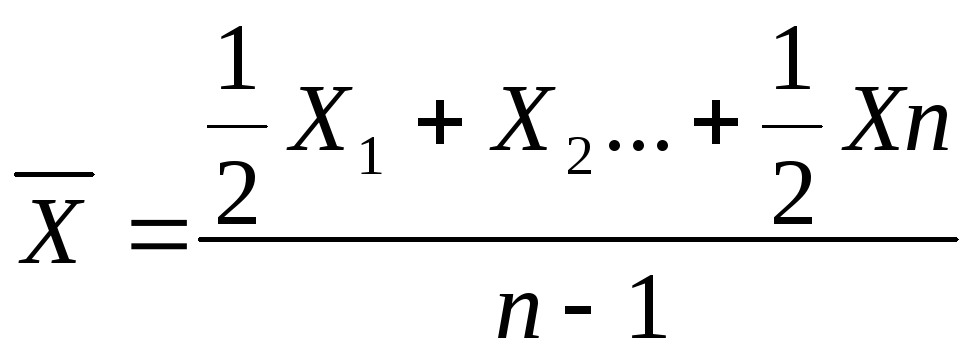

-

По формуле:

Пример. Стоимость основных средств предприятия составляла: на 1.01 – 860 млн. руб., на 1.02 – 910 м.р., на 1.03 – 910 м.р., на 1.04 – 990 м.р., на 1.05 – 960 м.р., на 1.06 – 960 м.р., на 1.07 – 960 м. р., на 1 .08 – 950 м. р., на 1.09 – 950 м. р., на 1. 10 – 930 м. р., на 1.11 – 930 м. р., на 1.12 – 930 м. р., и на 1.01 след. года – 980 м.р.

ОС ср.год.=942 м. р.

-

По формуле:

![]()

где nколичество месяцев в эксплуатации

Пример.Стоимость ОС на начало года – 1480 м. р. С 1.02 введены ОС на 110 м.р. и с 1.06 введены на 90 м. р., с 1.09 введены на 40 м.р. Списано ОС в течение года: с 1.03 – на 30 м.р., с 1.07 – на 60 м.р., и с 1.11 – 20 м.р.

ОС ср.год. = 1480+ 110*11/12 + 90*7/12 + 40*4/12 – 30*(12-2)/12 – 60*(12-6)/12 – 20*(12-10)/12 = 1589 м.р.

Стоимость ОС на конец года составит = 1480 + 90 + 110 + 40 – 30 – 60 – 20 = 1610 м.р.

Основные средства учитываются в натуральном и стоимостном выражении. В натуральном выражении учет ведется в инвентарных карточках. Оценка в натуральном выражении необходима для расчета производственной мощности, определения возрастного состава ОС, планирования ремонта и модернизации.

Для стоимостной оценки ОС применяются: полная первоначальная стоимость, восстановительная, остаточная и ликвидационная стоимость.

Полная первоначальная стоимость это затраты на приобретение, постройку основных средств, включая расходы на доставку, установку и монтаж оборудования. Оценка по первоначальной стоимости производится в ценах тех лет, когда основные средства создавались. По первоначальной стоимости основные средства учитываются на балансе предприятия, поэтому она называется балансовой стоимостью.

Восстановительная стоимость это стоимость тех же основных средств, но в современных условиях воспроизводства, т.е. по современным ценам. Восстановительная стоимость обеспечивает единую оценку основных средств, произведенных в разные годы. Коэффициенты пересчета разрабатываются Министерством статистики и анализа, как правило, на 1 января каждого года.

Остаточная стоимость получится, если из полной первоначальной стоимости вычесть сумму износа. Остаточная стоимость характеризует стоимость еще не перенесенную на производимую продукцию.

Ликвидационная стоимость это стоимость агрегатов, узлов, цена металлолома, которые можно реализовать после ликвидации объекта.