2. Операции коммерческих банков с векселями.

Операции коммерческих банков с векселями являются наиболее традиционным видом деятельности банков. Российские коммерческие банки опасаются работать с коммерческими векселями. ЦБ РФ и Минфин рекомендуют коммерческим банкам совершать следующие операции с векселями: учет векселей, выдача ссуд под залог векселей и вексельный кредитов, инкассирование векселей.

-

Учет векселя, т.е. досрочное предоставление векселя в коммерческий банк с целю получения вексельной суммы за минусом дисконта. При этом собственником векселя становится коммерческий банк; вексель передается после совершения передаточной подписи. При этом коммерческий банк вычитает из вексельной суммы определенную сумму (С) за совершение процедуры учета:

![]() ,

,

где К – вексельная сумма;

Т – число дней оставшихся до погашения векселя;

П–учетный процент, определяемый коммерческим банком самостоятельно.

Векселедержатель получает на руки:

М=К–С,

где М- дисконт.

-

При выдаче ссуды под залог векселя, в отличие от процедуры учета, банк не становится собственником векселя, он просто принимает его в качестве обеспечения кредита, при этом срок кредита не превышает срока обращения векселя и его размер 60 – 70% от вексельной суммы. При выдаче ссуды под залог векселя банк проверяет кредитоспособность заемщика и векселедателя. Если кредитор не вернул сумму в срок, банк имеет право самостоятельно погасить вексель, использовать вырученную сумму в счет погашения кредита и увеличить сумму ссуды на величину штрафа. Оставшаяся сумма выплачивается клиенту.

-

Инкассирование векселей: банк берет на себя ответственность за своевременное предоставление векселей к уплате и зачисляет деньги на счет своих клиентов. Банк не несет ответственности за платежеспособность векселедержателя. Доходы банка от этой операции – комиссионное вознаграждение.

-

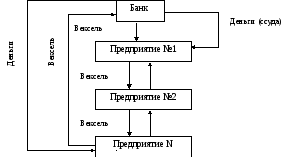

Вексельный кредит: предприятие обращается в банк за получением кредита, вместо денег банк выдает финансовый вексель. Поскольку вексель является платежным документом, он может использоваться как средство платежа.

Преимущество этой процедуры в том, что товарооборот предприятий увеличивается, а денежная масса в общества не увеличивается.

Вексельное кредитование можно представить в виде следующей схемы.

Товар Товар

Эта схема целесообразно применять при расчетах в финансово-промышленных группах (ФПГ), холдингах и иных объединениях предприятий вокруг коммерческого банка.

Вексельное обращение будет эффективным, если соблюдать некоторые правила вексельного обращения:

-

длина цепочки не должна превышать 7 – 8 предприятий;

-

банк, организующий эту схему, не заинтересован в выпадении векселя из цепочки предприятий, для которых он предназначен.

3. Ипотечное кредитование и фондовый рынок

Ипотека – кредитование недвижимости под залог.

Ценные бумаги принимают активное участие в реализации усеченно-открытой и расширенной открытой моделях ипотеки.

Этапы схемы расширенной модели ипотечного кредитования:

-

Лицо, желающее приобрести жилье, обращается в коммерческий банк с просьбой о кредите. Банк выдает кредит, забирая закладную на недвижимость;

-

предоставив кредит множеству клиентов, банк формирует пакет закладных (ПУЛ).

-

Пакет закладных продается специальным инвестиционным банкам, которые выпускают долгосрочные облигации, обеспеченные недвижимостью.

-

Ипотечный банк – использует средства, вырученные от продажи закладных для финансирования нового витка ипотеки.

Тема: «Деятельность инвестиционных фондов на рынке ценных бумаг».

Инвестиционные фонды являются важными участниками развитого рынка ценных бумаг, и входит в категорию инвесторов.

Деятельность инвестиционных фондов, как инвесторов, гораздо эффективнее, чем деятельность индивидуальных инвесторов, так как:

-

значительные средства позволяют им формировать дифференцированный портфель ценных бумаг, снижая риск инвестиционной деятельности;

-

в инвестиционных фондах обязательно работают квалифицированные аналитики, отслеживающие тенденции биржевых торгов и другую информацию на РЦБ, что позволяет обеспечить оптимальный уровень доходности при минимальном риске;

-

значительный объем портфеля позволяет снизить расходы на управление им отдельных пайщиков фонда.

В России инвестиционные фонды начали формироваться с1992 года. Первыми образовались чековые инвестиционныею фонды (ЧИФ). Целью их создания выступала массовая и ускоренная приватизация предприятий в Российской Федерации.