1. Инвестиционное качество ценной бумаги.

Общей целью инвестирования средств в ценные бумаги является извлечение дохода на временно свободные средства или накопление капитала для последующего вложения его в реальные активы. Ценные бумаги характеризуются параметрами, из которых складываются их инвестиционные качества. Этими параметрами выступают:

-

доход

-

риск

-

ликвидность

Как правило, высокодоходные ценные бумаги наиболее высокорисковые. Доходы ценных бумаг складываются из среднерыночного дохода плюс премия за риск.

Ранжированный ряд, построенный по принципу снижения доходности ценной бумаги, имеет следующий вид:

-

государственные ценные бумаги являются самыми доходными

-

сертификаты коммерческих банков

-

облигации

-

привилегированные акции

-

обыкновенные акции

-

опционы

-

фьючерсы

В среднем за 50 лет доходность ГКО в США составила 3,4% при уровне инфляции 1,2%.

В 1995 году инфляция составила 88%, а доходность ГКО была самой высокой. При игре на бирже процент по ГКО составил 1500%, а прирост капитала – до 50% в год.

В России в 1996 году уровень инфляции достиг 25% при доходности ГКО – 85%. Прирост капитала составил 60% в год.

2. Основы портфельного дохода инвестиций.

Портфельные ценные бумаги представляют собой набор финансовых инструментов для достижения общей цели. Главная цель при формировании портфеля – диверсификация, т.е. использование различных по свойствам ценных бумаг для сокращения риска потерь.

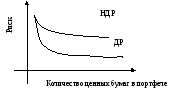

Каждой ценной бумаге присуще 2 типа риска:

-

диверсифицированный

-

не диверсифицированный

Диверсифицированный риск присущ каждой ценной бумаге при определенной ситуации в конкретный момент времени.

Не диверсифицированный риск присущ всем ценным бумагам при определенных обстоятельствах, и не может быть устранен путем диверсификации.

ДР – диверсифицированный риск;

НДР – не диверифицированный риск

![]()

Оптимальное количество ценных бумаг в портфеле от 8 до 20 эмитентов.

Однако, нельзя подходить к формированию портфеля исходя только из оптимального количества ценных бумаг. В настоящее время существуют два подхода отбора ценных бумаг в портфель.

-

Традиционный основан на:

-

межотраслевой диверсификации

-

использование акций только широко известных крупных компаний.

-

на акции приходится 40-45 % ценных бумаг.

Современная портфельная теория (Гарри Марковец).

-

использование коэффициентов корреляции. Если доходность двух ценных бумаг положительно коррелированна, то включение их в портфель одновременно связано с риском, поскольку при снижении доходности первой ценной бумаги снижается доходность второй. Чем больше коэффициент корреляции тем хуже последствия от включения ценных бумаг в портфель.

-

использование фактора β.

Не диверсифицированный риск присущ всем ценным бумагам, но они в разной степени реагируют на него.

Пример. Средневзвешенный курс акций фондового рынка снизился на 10%, однако существуют бумаги, подешевевшие на 20%, 10%, 5%. Или поднявшиеся в цене. В какой степени ценные бумаги реагируют на изменения условий фондового рынка в целом можно судить по фактору β этой ценной бумаги. β может быть отрицательным и положительным. Отрицательный коэффициент β говорит о наличии обратной связи между доходностью конкретной акции и среднерыночным доходом, т.е. при повышении среднерыночного дохода доход на наши акции падает и наоборот. В качестве среднерыночной доходности может быть использована доходность всех акции национального фондового рынка. В качестве среднерыночного показателя в США используется «Стэндарт энд курс 500». Интерпретация коэффициента β:

-

коэффициент β чаще положителен.

-

β обычно колеблется в предела от 0,5 до 0,75 (оптимальный).

-

акции, у которых β больше 1 – рискованны и наоборот.

-

акции с большим β требуют большей доходности.

![]()

где РД1А – требуемая доходность активов,

Д1БА – доходность безрисковых активов,

РД1 – рыночный доход.

Пример.

![]()

Поскольку наша акция имеет повышенный риск β=1,25, инвестор вправе требовать компенсацию за этот риск. Расчеты показали, что 5% (11% – 6%) – это обоснованная плата за риск.

Доходность портфеля может быть определена по формуле:

![]()

где Х – удельный вес.

Пример.

![]() – годовых.

– годовых.