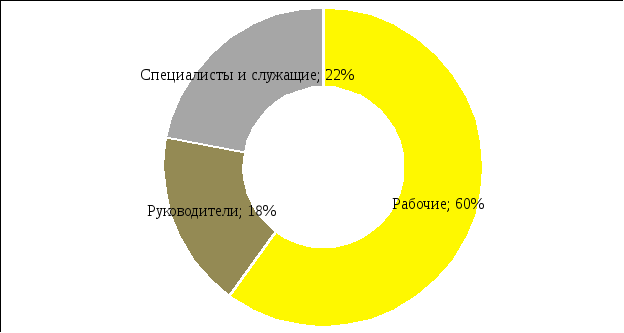

1.1.6 Структура работников по категориям

Среднесписочная численность персонала компании на 2016 г. составила 334291 человек, 244032 человек (73%) из них – рабочие, а 90259 человек (27%) – руководители, специалисты и служащие. Для наглядности приведены рисунки 3 и 4.

Рисунок 3 – Структура персонала по роли в производственном процессе

Рисунок 4 – Структура персонала по категориям

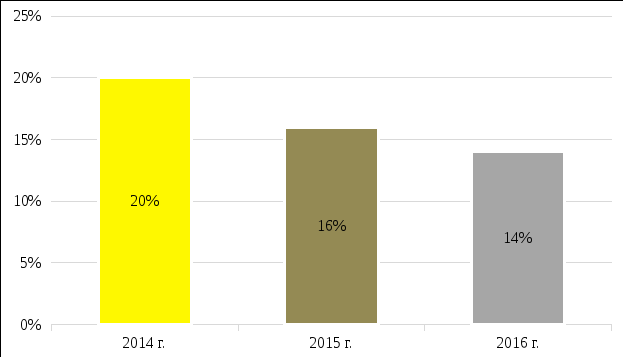

1.1.7 Текучесть кадров

На рисунке 5 представлена динамика коэффициента текучести кадров за три последних года.

Рисунок 5 – Динамика текучести кадров

В течение последних трех лет наблюдается спад уровня текучести персонала. Снижение уровня текучести составило 2% в 2016 году по сравнению с 2015 годом и 6% по сравнению с 2014 годом. Устойчивое снижение данного показателя говорит о том, что используемые компанией программы привлечения и удержания персонала работают эффективно.

1.1.8 Социальная политика

Социальная политика для АО «СУЭК» является неотъемлемой составляющей успешного ведения бизнеса. Принцип социальной ответственности является для компании одним из основополагающих ее функционирование.

Корпоративная социальная ответственность для АО «СУЭК» это осознанное принятие обязательств перед сотрудниками Компании и организациями, субъектами внешней социальной среды (партнерами, общественными объединениями, государственными структурами) по безусловному исполнению действующего законодательства и иных нормативных правовых актов, а также по добровольному вкладу в решение социальных задач. Компания оказывает значительную поддержку городам и регионам своего присутствия. Взаимодействие с местными органами власти, общественными и деловыми организациями ориентировано на долгосрочную перспективу и основывается на общих интересах и задачах.

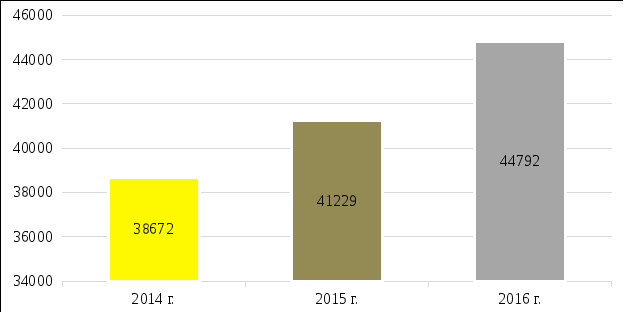

На рисунке 6 представлена динамика показателя средней заработной платы работников АО «СУЭК» в регионах присутствия.

Рисунок 6 – Средняя заработная плата работников АО «СУЭК»

Согласно данным диаграммы средняя зарботная плата в АО «СУЭК» имеет небольшой рост. В 2016 году средняя зарплата по стравнению с 2015 г. выросла на 8%, что немного превысило общегодовой показатель инфляции за этот период. Что касается 2015 г., то в нем средняя заработная плата увеличилась на 6,2% по сравнению с предыдушим годом, что вполовину меньше годового показателя инфляции.

1.1.9 Финансовое состояние предприятия

Уставный капитал АО «СУЭК» составляет 1160300 (один миллион сто шестьдесят тысяч триста) рублей и состоит из 232060000 (двухсот тридцати двух миллионов шестидесяти тысяч) обыкновенных именных акций номинальной стоимостью 0,005 (ноль целых пять тысячных) рубля каждая.

Динамика и структура показателей формы № 1 «Бухгалтерский баланс» представлены в таблице 1.

Таблица 1 – Бухгалтерский баланс АО «СУЭК» за 2014-2016 гг.

|

В миллионах долларов США |

2016 г. |

2015 г. |

2014 г. |

2015 г. к 2014 г. |

2016 г. к 2015 г. | ||

|

Абсолютное отклонение |

Отклонение, % |

Абсолютное отклонение |

Отклонение, % | ||||

|

АКТИВ | |||||||

|

1. ВНЕОБОРОТНЫЕ АКТИВЫ |

6621 |

5583 |

7269 |

-1686 |

-23,19 |

1038 |

18,59 |

|

Основные средства |

6364 |

5382 |

6731 |

-1349 |

-20,04 |

982 |

18,25 |

|

Дебиторская задолженность, относящаяся к энергетическому бизнесу |

– |

– |

300 |

300 |

– |

– |

– |

|

Отложенные налоговые активы |

128 |

99 |

137 |

-38 |

-27,74 |

29 |

29,29 |

|

Гудвил |

78 |

78 |

83 |

-5 |

-6,02 |

– |

– |

|

Прочие внеоборотные активы |

51 |

24 |

18 |

6 |

33,33 |

27 |

112,50 |

|

2. ОБОРОТНЫЕ АКТИВЫ |

1534 |

1025 |

1288 |

-263 |

-20,42 |

509 |

49,66 |

|

Торговая и прочая дебиторская задолженность |

591 |

551 |

477 |

74 |

15,51 |

40 |

7,26 |

|

Товарно-материальные запасы |

433 |

287 |

343 |

-56 |

-16,33 |

146 |

50,87 |

|

Налоги к возмещению |

122 |

78 |

93 |

-15 |

-16,13 |

44 |

56,41 |

|

Деривативы к получению |

58 |

5 |

24 |

-19 |

-79,17 |

53 |

1060,00 |

|

Денежные средства и их эквиваленты |

330 |

104 |

351 |

-247 |

-70,37 |

226 |

217,31 |

|

БАЛАНС |

8155 |

6608 |

8557 |

-1949 |

-22,78 |

1547 |

23,41 |

Продолжение таблицы 1.

|

В миллионах долларов США |

2016 г. |

2015 г. |

2014 г. |

2015 г. к 2014 г. |

2016 г. к 2015 г. | ||

|

Абсолютное отклонение |

Отклонение, % |

Абсолютное отклонение |

Отклонение, % | ||||

|

ПАССИВ | |||||||

|

3. КАПИТАЛ |

2782 |

2061 |

3045 |

-984 |

-32,32 |

721 |

34,98 |

|

Уставный капитал |

– |

– |

– |

– |

– |

– |

– |

|

Добавочный капитал |

– |

6251 |

6251 |

– |

– |

6251 |

– |

|

Прочий капитал |

– |

-8145 |

-8145 |

– |

– |

-8145 |

– |

|

Резерв по переоценке |

3880 |

3509 |

3453 |

56 |

1,62 |

371 |

10,57 |

|

Резерв по операциям хеджирования |

-112 |

-33 |

11 |

-44 |

-400,00 |

-79 |

239,39 |

|

Резерв по пересчету валют |

-1494 |

-1733 |

-544 |

-1189 |

218,57 |

239 |

-13,79 |

|

Нераспределенная прибыль |

341 |

2072 |

1801 |

271 |

15,05 |

-1731 |

-83,54 |

|

Принадлежащий акционерам материнской компании |

2615 |

1881 |

2827 |

-946 |

-33,46 |

734 |

39,02 |

|

Доля неконтролирующих акционеров |

167 |

180 |

218 |

-38 |

-17,43 |

-13 |

-7,22 |

|

4. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

3323 |

2406 |

3979 |

-1573 |

-39,53 |

917 |

38,11 |

|

Долгосрочные кредиты и займы |

2332 |

1634 |

2946 |

-1312 |

-44,53 |

698 |

42,72 |

|

Отложенные налоговые обязательства |

858 |

667 |

943 |

-276 |

-29,27 |

191 |

28,64 |

|

Прочие долгосрочные обязательства |

133 |

105 |

90 |

15 |

16,67 |

28 |

26,67 |

|

5. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

2050 |

2141 |

1533 |

608 |

39,66 |

-91 |

-4,25 |

Окончание таблицы 1.

|

В миллионах долларов США |

2016 г. |

2015 г. |

2014 г. |

2015 г. к 2014 г. |

2016 г. к 2015 г. | ||

|

Абсолютное отклонение |

Отклонение, % |

Абсолютное отклонение |

Отклонение, % | ||||

|

Краткосрочные кредиты и займы |

976 |

1256 |

747 |

509 |

68,14 |

-280 |

-22,29 |

|

Торговая и прочая кредиторская задолженность |

809 |

607 |

571 |

36 |

6,30 |

202 |

33,28 |

|

Обязательства по деривативам |

206 |

237 |

161 |

76 |

47,20 |

-31 |

-13,08 |

|

Налоговые обязательства |

59 |

41 |

54 |

-13 |

-24,07 |

18 |

43,90 |

|

БАЛАНС |

8155 |

6608 |

8557 |

-1949 |

-22,78 |

1547 |

23,41 |

Валюта баланса АО «СУЭК» на 31 декабря 2016 года составила 8155 млн. долларов США, увеличившись по сравнению с данным показателем от 31 декабря 2015 года на 1547 млн. долларов США.

На основе данных бухгалтерской отчетности за 2015 и 2016 гг. (Приложения I,II) рассчитаем и дадим характеристику основным финансовым показателям компании, характеризующим ее ликвидность, финансовую устойчивость, деловую активность, рентабельность.

Комплексную оценку ликвидности организации позволяют дать коэффициенты ликвидности:

коэффициент общей ликвидности;

коэффициент срочной ликвидности;

коэффициент абсолютной ликвидности;

коэффициент ликвидности при мобилизации средств.

Расчетные значения коэффициентов ликвидности для АО «СУЭК» представлены в таблице 2.

Таблица 2 – Расчетные значения коэффициентов ликвидности для АО «СУЭК»

|

Наименование показателя |

Как рассчитывается |

Расчетные значения |

Интервал предпочтительных значений |

Комментарий | |

|

2015 г. |

2016 г. | ||||

|

Общий коэффициент покрытия |

Отношение текущих активов (оборотных средств) к текущим пассивам (краткосрочным обязательствам) |

0,48 |

0,75 |

от 1 до 2 |

Оборотных средств недостаточно для погашения краткосрочных обязательств, что является риском для реализации активов предприятия, однако наметилась тенденция к улучшению данного показателя |

|

Коэффициент срочной ликвидности |

Отношение денежных средств и краткосрочных ценных бумаг плюс суммы мобилизованных средств в расчетах с дебиторами к краткосрочным обязательствам |

0,05 |

0,48 |

от 1 и выше |

Вероятен риск потери потенциальных инвесторов. Организация будет получать кредиты только под увеличенный процент, либо возможен отказ в кредитовании |

|

Коэффициент абсолютной ликвидности |

Отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам |

0,05 |

0,19 |

от 0,2 и выше |

Предприятие требует дополнительного анализа платежеспособности. По состоянию на конец 2016 года предприятие было не в состоянии немедленно оплатить обязательства за счет денежных средств всех видов, а также средств, полученных от реализации ценных бумаг. Однако по данному показателю наметилась положительная динамика. |

|

Коэффициент ликвидности при мобилизации средств |

Отношение материально-производственных запасов и затрат к сумме краткосрочных обязательств |

0,13 |

0,21 |

0,5-0,7 |

Степень зависимости платежеспособности предприятия от материально-производственных запасов с точки зрения мобилизации денежных средств для погашения краткосрочных обязательств увеличивается. |

Финансовую устойчивость организации характеризуют относительные показатели, принятые в мировой и отечественной практике:

коэффициент автономии (финансовой независимости);

коэффициент задолженности;

коэффициент самофинансирования;

коэффициент обеспеченности собственными оборотными средствами;

коэффициент маневренности;

коэффициент напряженности;

коэффициент финансовой устойчивости.

Расчет коэффициентов, характеризующих финансовую устойчивость АО «СУЭК», приведен в таблице 3.

Таблица 3 – Расчетные значения коэффициентов, характеризующих финансовую устойчивость АО «СУЭК»

|

Наименование показателя |

Что характеризует |

Как рассчитывается |

Расчетные значения |

Интервал предпочтительных значений |

Комментарий | |

|

2015 г. |

2016 г. | |||||

|

Коэффициент финансовой независимости |

Долю собственного капитала в валюте баланса |

собственный капитал и резервы / суммарные активы |

0,31 |

0,34 |

0,5 и выше |

Финансовая устойчивость организации падает, возможен прирост активов, приобретённых в долг. |

|

Коэффициент задолженности |

Соотношение между заемными и собственными средствами |

суммарная задолженность/ суммарные активы |

0,68 |

0,66 |

меньше 0,7 |

Увеличение количества заемных средств, привлекаемых на 1 руб. вложенных в активы собственных средств |

|

Коэффициент самофинансирования |

Соотношение между собственными и заёмными средствами |

суммарные активы / суммарная задолженность |

1,48 |

1,54 |

больше 1 |

Увеличение возможности покрытия собственным капиталом заемных средств |

Продолжение таблицы 3.

|

Наименование показателя |

Что характеризует |

Как рассчитывается |

Расчетные значения |

Интервал предпочтительных значений |

Комментарий | |

|

2015 г. |

2015 г. | |||||

|

Коэффициент обеспеченности собственными оборотными средствами |

Долю собственных оборотных средств в оборотных активах |

собственные оборотные средства/ оборотные средства |

-3,4 |

-2,5 |

больше 0,1 |

Все оборотные, а также часть внеоборотных активов созданы за счет кредитов и различных займов |

|

Коэффициент маневренности |

Долю собственных оборотных средств в собственном капитале |

собственные оборотные средства / собственный капитал |

-1,7 |

-1,4 |

0,2-0,5 |

Отрицательное значение означает низкую финансовую устойчивость в сочетании с тем, что средства вложены в медленно реализуемые активы (основные средства), а оборотный капитал формировался за счет заемных средств |

|

Коэффициент напряженности |

Долю заемных средств в валюте баланса |

обязательства/ пассивы |

0,69 |

0,66 |

не более 0,5 |

Сильная зависимость предприятия от внешних финансовых источников |

|

Коэффициент финансовой устойчивости |

Долю собственного капитала и долгосрочных обязательств к валюте баланса |

капитал и долгосрочные обязательства/ пассивы |

0,68 |

0,75 |

0,6 и более |

Увеличение доли активов, финансируемых за счет постоянного капитала |

Оценка деловой активности предприятия включает оценку оборачиваемости средств (активов и источников их формирования) и продолжительности производственно-сбытового цикла.

К обобщающим показателям оценки эффективности использования ресурсов предприятия и динамичности его развития относятся:

коэффициент оборачиваемости;

продолжительности одного оборота;

оборачиваемости активов;

оборачиваемости внеоборотных активов;

оборачиваемости оборотных активов;

оборачиваемости запасов;

оборачиваемости дебиторской задолженности;

оборачиваемости собственного капитала;

оборачиваемости кредиторской задолженности.

Расчет коэффициентов деловой активности АО «СУЭК» приведен в таблице 4.

Таблица 4 – Результаты расчета показателей деловой активности

АО «СУЭК»

|

Наименование показателя |

Как рассчитывается |

Расчетные значения |

Комментарий | ||

|

2015 г. |

2016 г. | ||||

|

Коэффициент оборачиваемости активов |

выручка от продаж / средняя стоимость активов |

0,55 |

0,54 |

Выручка от продажи на каждый рубль авансированного капитала уменьшается | |

|

Продолжительность одного оборота активов |

365/КОА |

663 |

675 |

Длительность одного оборота очень значительная, при этом наметилась тенденция к ухудшению | |

|

Коэффициент оборачиваемости внеоборотных активов |

выручка от реализации / средняя стоимость внеоборотных активов |

0,64 |

0,67 |

Выручка от продажи на каждый рубль немобильного капитала увеличивается | |

|

Продолжительность одного оборота внеоборотных активов |

365/КОВОА |

570 |

544 |

Длительность одного оборота значительная, однако наметилась тенденция к улучшению | |

|

Коэффициент оборачиваемости оборотных активов |

выручка от реализации / средняя стоимость оборотных активов |

3,57 |

3,13 |

Выручка от продажи на каждый рубль оборотного капитала уменьшается | |

Продолжение таблицы 4.

|

Наименование показателя |

Как рассчитывается |

Расчетные значения |

Комментарий | ||

|

2015 г. |

2016 г. | ||||

|

Продолжительность одного оборота оборотных активов |

365/КООА |

102 |

116 |

Длительность одного производственного цикла значительна, при этом наметилась тенденция к ухудшению | |

|

Коэффициент оборачиваемости запасов |

выручка от реализации/ средняя стоимость запасов |

6,72 |

11,12 |

Скорость оборота запасов значительно повысилась | |

|

Продолжительность одного оборота запасов |

365/КОЗ |

54 |

33 |

Продолжительность одного оборота запасов уменьшилась | |

|

Коэффициент оборачиваемости дебиторской задолженности |

выручка от реализации/ средняя величина дебиторской задолженности |

8,04 |

7 |

Падение значения показателя говорит об увеличении размера дебиторской задолженности | |

|

Продолжительность одного оборота дебиторской задолженности |

365/КОДЗ |

45 |

52 |

Снижение показателя - благоприятная тенденция | |

|

Коэффициент оборачиваемости собственного капитала |

выручка от реализации/ средняя величина капитала |

1,62 |

1,65 |

Эффективность использования собственного капитала повысилась | |

|

Продолжительность одного оборота собственного капитала |

365/КОСК |

225 |

221 |

Продолжительность одного оборота собственного капитала снизилась | |

|

Коэффициент оборачиваемости кредиторской задолженности КОКЗ |

выручка от реализации/ средняя величина кредиторской задолженности |

7 |

5,65 |

Снижение значения показателя говорит об увеличении кредиторской задолженности | |

|

Продолжительность одного оборота кредиторской задолженности |

365/КОКЗ |

52 |

64 |

Увеличение периода свидетельствует о увеличении срока возврата задолженности кредиторам | |

Рентабельность – является относительным показателем экономической эффективности деятельности компании. К основным показателям рентабельности относятся следующие:

рентабельность продаж;

рентабельность основной деятельности;

рентабельность совокупных активов;

рентабельность внеоборотных активов;

рентабельность собственного капитала.

Расчет основных показателей рентабельности АО «СУЭК» приведен в таблице 5.

Таблица 5 – Результаты расчета показателей рентабельности

АО «СУЭК»

|

Наименование показателя |

Методика расчета |

Расчётное значение, % | |

|

2015 г. |

2016 г. | ||

|

Рентабельность продаж |

чистая прибыль/ выручка от продаж |

4,84 |

7,57 |

|

Рентабельность основной деятельности |

чистая прибыль/ расходы на производство и сбыт |

12,9 |

18,92 |

|

Рентабельность совокупных активов |

чистая прибыль/активы |

3,03 |

3,71 |

|

Рентабельность внеоборотных активов |

чистая прибыль/ внеоборотные актив |

3,58 |

4,58 |

|

Рентабельность собственного капитала |

чистая прибыль/ собственный капитал |

9,7 |

10,9 |

Увеличение показателя рентабельности продаж за анализируемый период означает увеличение величины прибыли от операционной деятельности.

Увеличение показателя рентабельности основной деятельности за анализируемый период времени означает увеличение величины прибыли, приходящейся на 1 рубль затрат основной деятельности.

Рост рентабельности собственного капитала говорит о том, что на 1 рубль акционерного капитала получено больше чистой прибыли.

Рост показателя рентабельности активов говорит об увеличении отдачи активов, то есть с одного рубля активов получено больше рублей чистой прибыли.

Сделаем выводы на основе проведенного анализа финансового состояния.

Коэффициенты ликвидности не удовлетворяют нормативным значениям, что свидетельствует об ухудшении финансового состояния.

Большая часть показателей финансовой устойчивости не удовлетворяет нормативным значениям, однако по некоторым из них намечена тенденция к улучшению.

За анализируемый период произошло снижение выручки от реализации продукции, товаров, услуг, и как следствие снижение оборачиваемости ресурсов организации и снижение эффективности использования капитала, в связи с чем, наблюдается спад деловой активности;

Наблюдается устойчивый рост показателей рентабельности.

На основании проведенного анализа можно сделать вывод, что имеется немалое число отрицательных моментов в функционировании предприятия, поэтому необходимо срочно предпринять меры по их устранению.