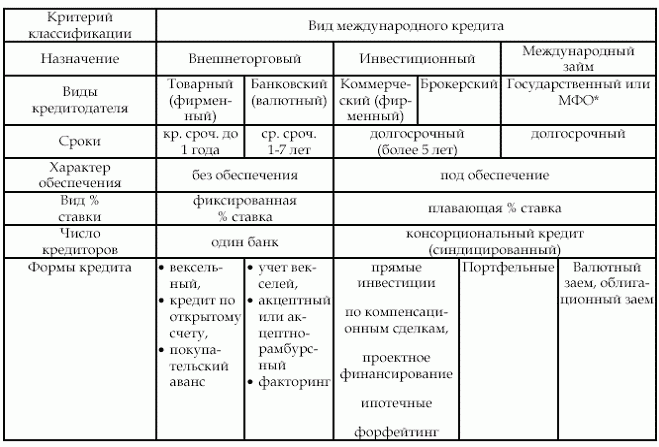

Формы международного кредита: фирменный, банковский, межгосударственный, смешанный

Международный кредит может выступать в следующих основных видах:

внешнеторговый кредит и его разновидность — фирменный;

банковский кредит;

кредит по компенсационным сделкам;

смешанный кредит.

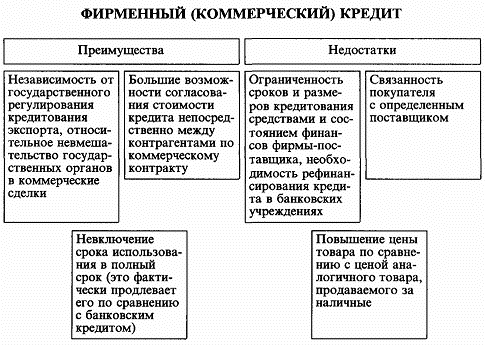

Фирменный кредит — это ссуда, предоставляемая экспортером одной страны импортеру другой посредством отсрочки платежа или в виде коммерческого кредита во внешней торговле. Фирменные кредиты чаще всего реализуются через векселя или по открытому счету.

При вексельном кредите экспортер выставляет переводной вексель (тратту) на импортера, который акцептует его при получении коммерческих документов.

Кредит по открытому счету производится через банки импортера и экспортера, между которыми заключается долговое соглашение. По этому соглашению экспортер записывает на счет импортера в качестве его долга общую стоимость отгруженных товаров с учетом начисляемых процентов, а импортер, в свою очередь, обязуется в установленный срок погасить сумму кредита и процент по нему.

При фирменном кредите импортер часто вносит так называемый покупательский аванс экспортеру в размере 10—20 % стоимости поставки в кредит. Это представляет своего рода обязательства или гарантию принять поставленные в кредит товары.

Банковский кредитимеет с позиции импортера определенные преимущества перед фирменным кредитом, т.к.обеспечивает возможность маневров в выборе поставщика. Кроме того,эти кредиты более длительны по срокам, больше по объему поставок при сравнительно меньшей стоимости кредита. Первоначально банки вышли в сферу внешней торговли как кредиторы экспортеров, поэтому такие кредиты часто называют кредитами поставщику. Со временем, в связи с проведением более гибкой внешнеторговой политики, банки стали предоставлять кредиты и импортеру. Такие кредиты часто называют кредитами покупателю (наиболее выгодные для импортера).

Кредит по компенсационным сделкам представляет собой долгосрочный кредит внешнеторгового характера (достигает 10—15 лет).Особенность этого вида кредита заключаются в том, что импортер получает значительные средства для закупок машин, оборудования для строительства или реконструкции, погашает сумму кредита и включает процент по нему не в виде валютных платежей, а в виде поставок продукции, построенных за счет полученных кредитов предприятия.Поскольку этот вид кредитования весьма масштабен, то для его проведения банки объединяются во временные консорциумы (синдикаты), что значительно ограничивает степень риска для каждого банка-участника консорциума.

Смешанный кредит(его разновидностью является валютный кредит). Этот кредит позволяет ссудополучателю использовать его в более широком спектре, нежели вышерассмотренный.Специфической формой смешанного кредита являются операции по лизингу, факторингу и форфейтингу.

Лизинг (англ. — аренда) — долгосрочная аренда машин, оборудования, транспортных средств, сооружений с возможностью их последующего выкупа арендатором. Основа лизинга — это долгосрочный договор между лизинговой компанией, приобретающей оборудование или другое имущество за свой счет и сдающей его в аренду, и фирмой-арендатором, которая последовательно вносит арендную плату за использование лизингового имущества. По истечении срока действия договора арендатор возвращает имущество лизинговой компании, либо продлевает срок действия договора или выкупает имущество по остаточной стоимости.

Факторинг (англ. — посредник) — это покупка банком или факторинговой компанией денежных требований поставщика к покупателю и их инкассация за определенное вознаграждение.Банк или компания покупает денежные требования на условиях оплаты до 90 % отфактуренных поставок и оплаты оставшейся части за вычетом процентов за кредит в оговоренные сроки вне зависимости от поступления платежей от должников. Факторинг используется, в основном, мелкими и средними предпринимателями.

Форфейтинг (фр. — отказ от прав) — это кредитование экспортера путем покупки векселей и других долговых требований.Это трансформирование коммерческого кредита в банковский.

Международный кредит – это форма движения ссудного капитала в сфере международных экономических отношений, связанная с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности и платности.

Банки России привлекают средства с международного межбанковского рынка в основном в двух формах – торговое финансирование (экспортно-импортные операции) и синдицированное кредитование. Преобладают связанные кредиты, т. е. предназначенные для оплаты поставок из страны банка – иностранного кредитора.

*МФО – международные финансовые организации

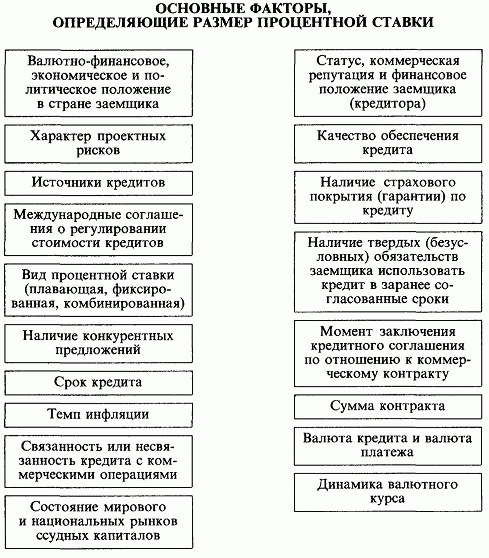

Различаются договорные и скрытые элементы стоимости кредита.

Договорные, т. е. обусловленные соглашением, расходы по кредиту делятся на основные и дополнительные.

К основным элементам стоимости кредита относятся суммы, которые должник непосредственно выплачивает кредитору, проценты, расходы по оформлению залога комиссии.

Дополнительные элементы включают суммы, выплачиваемые заемщиком третьим лицам (например, за гарантию).

Сверх основного процента взимается специальная (в зависимости от суммы и срока кредита) и единовременная (независимо от срока и размера ссуды) банковская комиссия.

По средне- и долгосрочным кредитам берутся комиссии за обязательство предоставить ссуду и за резервирование средств (обычно 0,2—0,75% годовых). При проведении кредитных операций банковским консорциумом заемщик выплачивает единовременную комиссию за управление банку-менеджеру (до 0,5% суммы кредита), за переговоры, а также другим банкам за участие (0,2—0,5%).

Периодически происходит беспрецедентный рост процента и амплитуды его колебаний как следствие нестабильности экономики, усиления инфляции, колебаний валютного курса, «войны процентных ставок», отражающей конкурентную борьбу на мировом рынке.

Наряду с фиксированными с 70-х годов появились плавающие процентные ставки, которые меняются в зависимости от уровня рыночной ставки. Часть срока кредита, предоставляемого по плавающей ставке, в течение которого (обычно 3—6 месяцев) ставка фиксируется на неизменном уровне, называется процентным периодом.

Реальная процентная ставка —это номинальная ставка за вычетом темпа инфляции за определенный период.Если темп обесценения денег превышает величину номинальной ставки, то реальная процентная ставка превращается в отрицательную (негативную).Выравнивание национальных процентных ставок происходит не только в результате движения между странами краткосрочных капиталов, но и в зависимости от динамики валютных курсов.

Обычно чем выше курс валюты, тем ниже процент по вкладам в этой евровалюте. Например, разрыв в процентных ставках по депозитам в разных евровалютах порой достигал 10— 15 пунктов.

По еврокредитам практикуются международные процентные ставки. Обычно ЛИБОР на 1/8 пункта выше ставки по вкладам и на 1/2 пункта ниже процента по кредитам конечному заемщику. По аналогии с ЛИБОР в других мировых финансовых центрах взимаются: в Бахрейне — БИБОР, Сингапуре — СИБОР, Франкфурте-на-Майне — ФИБОР, Париже — ПИБОР, Люксембурге — ЛЮКСИБОР и т. д.

К скрытым элементам стоимости кредита относятся прочие расходы, связанные с получением и использованием кредита и не упомянутые в соглашении.В их числе завышенные цены товаров по фирменным кредитам; принудительные депозиты в установленном размере от ссуды; требование страхования кредита в определенной страховой компании, связанной с банком; завышение банком комиссии по инкассации товарных документов и т. д.

Некоторые элементы стоимости кредита не поддаются денежной оценке, хотя значение их велико, например, для установления контроля над иностранной фирмой или страной-заемщиком. Внешне льготные условия некоторых международных кредитов сочетаются с кабальными скрытыми издержками, которые дорого обходятся заемщику.

Важной характеристикой международного кредита является его обеспечение.

К альтернативным видам кредитного обеспечения относятся:

• открытие целевых накопительных счетов;

• залог активов;

• переуступка прав по контрактам и др.

При определении валютно-финансовых условий международного кредита кредитор исходит из кредитоспособности— способности заемщика получить кредит — и платежеспособности— способности заемщика своевременно и полностью рассчитываться по своим обязательствам. Поэтому одним из условий международного кредита является защита от кредитных, валютных и других рисков.

Таким образом, валютно-финансовые условия международного кредита зависят от состояния экономики, национального и мирового рынков ссудных капиталов