Формы безналичных расчетов. 158-160

Платежный оборот предполагает наличный и безналичный оборот, т.е. расчеты по товарным и нетоварным операциям. П/п самостоятельно выбирает форму безналичных расчетов и оговаривает ее в договорах

Регулирование безналичных расчетов осуществляется между юридическими лицами в валюте РФ на основании Положения ЦБ РФ от 03.10.02 г. № 2-П (в ред. Указаний ЦБ РФ от 03.03.2003 г. № 1256-У). Безналичный оборот осуществляется путем безналичных расчетов, проводимых на основании расчетных документов установленного образца и с соблюдением соответствующего документооборота.

Вид расчетных документов, способ платежа и особенности организации документооборота в банке у плательщиков и получателей средств определяют следующиеформы безналичных расчетов:

Платежное поручение

Платежное поручение-требование

Чеки

Аккредитивы

Пластиковые карточки

В рамках форм безналичных расчетов в качестве участников расчетов рассматриваются плательщики и получатели средств (взыскатели), а также обслуживающие их банки и банки-корреспонденты.

Реализация форм безналичных расчетов осуществляется на основании расчетных документов.

Расчетный документ — это оформленное в виде документа на бумажном бланке распоряжение плательщика или получателя денежных средств об их списании со счетов и их зачислении на другой счет, указанный в документе.

Выделяют следующие виды расчетных документов:

платежные поручения;

аккредитивы;

чеки;

инкассовые поручения.

Платежное поручение — это расчетный документ, отражающий письменное поручение владельца счета (плательщика) обслуживающему его банку, о переводе (перечислении) определенной денежной суммы на счет получателя средств, открытый в этом или другом банке.

Платежное требование-поручение – это требование поставщика к покупателю оплатить стоимость поставленных по договору продукции, выполненных работ, оказанных услуг - на основании приложенных к нему отгрузочных и товарных документов.Оплата этих документов может быть произведена только с согласия (акцепта) покупателя.С этой целью платежные требования-поручения регистрируются в специальном журнале и передаются банком непосредственно плательщику под расписку для акцепта. Возможен прием требований-поручений на инкассо (в банке поставщика).

Чек – письменное распоряжение плательщика своему банку уплатить с его счета держателю чека определенную денежную сумму. Различают денежные чеки и расчетные чеки.

Аккредитив - поручение банка покупателя банку поставщика об оплате поставщику товаров и услуг на условиях, предусмотренных в аккредитивном заявлении покупателя против предоставленных поставщиком соответствующих документов. Аккредитив используется только в иногороднем обороте и может быть предназначен для расчетов только с одним поставщиком. Платеж по аккредитиву совершается по месту нахождения поставщика.

Инкассовое поручение - это расчетный документ, на основании которого производится списание денежных средств со счета плательщика в бесспорном порядке. Выполняет функцию платежного требования. Наряду с инкассовым поручением в банк предоставляются подлинные документы на списание средств или их дубликаты.

Порядок расчетов платежными поручениями 160-162

Платежные поручения – наиболее распространенная форма расчетов.

Платежными поручениями могут производиться:

перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

перечисления денежных средств в целях возврата/размещения кредитов (займов) депозитов и уплаты процентов по ним;

перечисления денежных средств в других целях, предусмотренных законодательством или договором.

В соответствии с условиями основного договора платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей. Платежки действительны к предъявлению в обслуживающий банк в течение десяти календарных дней, не считая дня их выписки.

Используются:

за товары и услуги

по нетоварным операциям.

(а) за полученные товары путем прямого акцепта (согласие на оплату), платежи при предварительной оплате, для погашения кредиторской задолженности по товарным операциям, при расчетах за товары по решению суда, арендная плата.

(б) платежи в бюджет, оплата % по кредитам и их погашение, взносы в уставной фонд, приобретение ценных бумаг, уплата штрафов и пени.

Поручение выписывают в 2-х (4-х) экземплярах с обязательными реквизитами и принимается банком к исполнению только при наличии достаточных средств (для ФЛ м.б. без открытия счета).

Плательщик может предварительно предъявить поручение в случае плановых платежей – это прогрессивная форма, ускоряющая расчеты, но на каждый платеж заполняется отдельное поручение. Платежи производятся при условии акцептной формы (согласия плательщика на оплату). Акцепт м.б. положительный, отрицательный (отказ) и предварительный (согласие дается до списания денег со счета)

По договоренности сторон платежи поручениями м.б. срочными, досрочными и отсроченными. Срочный совершается при авансовых платежах (до отгрузки и сразу после нее), досрочный и отсроченный возможны по особой договоренности (в письменном виде)

Кг РФ ст. 863 – 866

Статья 863. Общие положения о расчетах платежными поручениями

1. При расчетах платежным поручением банк обязуется по поручению плательщика за счет средств, находящихся на его счете, перевести определенную денежную сумму на счет указанного плательщиком лица в этом или в ином банке в срок, предусмотренный законом или устанавливаемый в соответствии с ним, если более короткий срок не предусмотрен договором банковского счета либо не определяется применяемыми в банковской практике обычаями делового оборота.

2. Правила настоящего параграфа применяются к отношениям, связанным с перечислением денежных средств через банк лицом, не имеющим счет в данном банке, если иное не предусмотрено законом, установленными в соответствии с ним банковскими правилами или не вытекает из существа этих отношений.

3. Порядок осуществления расчетов платежными поручениями регулируется законом, а также установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Статья 864.Условия исполнения банком платежного поручения

1. Содержание платежного поручения и представляемых вместе с ним расчетных документов и их форма должны соответствовать требованиям, предусмотренным законом и установленными в соответствии с нимбанковскими правилами.

2. При несоответствии платежного поручения требованиям, указанным впункте 1настоящей статьи, банк может уточнить содержание поручения. Такой запрос должен быть сделан плательщику незамедлительно по получении поручения. При неполучении ответа в срок, предусмотренный законом или установленными в соответствии с ним банковскими правилами, а при их отсутствии - в разумный срок банк может оставить поручение без исполнения и возвратить его плательщику, если иное не предусмотрено законом, установленными в соответствии с ним банковскими правилами или договором между банком и плательщиком.

3. Поручение плательщика исполняется банком при наличии средств на счете плательщика, если иное не предусмотрено договором между плательщиком и банком. Поручения исполняются банком с соблюдением очередности списания денежных средств со счета (статья 855).

Статья 865.Исполнение поручения

1. Банк, принявший платежное поручение плательщика, обязан перечислить соответствующую денежную сумму банку получателя средств для ее зачисления на счет лица, указанного в поручении, в срок, установленныйпунктом 1 статьи 863настоящего Кодекса.

2. Банк вправе привлекать другие банки для выполнения операций по перечислению денежных средств на счет, указанный в поручении клиента.

3. Банк обязан незамедлительно информировать плательщика по его требованию об исполнении поручения. Порядок оформления и требования к содержанию извещения об исполнении поручения предусматриваются законом, установленными в соответствии с ним банковскими правилами или соглашением сторон.

Статья 866.Ответственность за неисполнение или ненадлежащее исполнение поручения

1. В случае неисполнения или ненадлежащего исполнения поручения клиента банк несет ответственность по основаниям и в размерах, которые предусмотреныглавой 25настоящего Кодекса.

2. В случаях, когда неисполнение или ненадлежащее исполнение поручения имело место в связи с нарушением правил совершения расчетных операций банком, привлеченным для исполнения поручения плательщика, ответственность, предусмотреннаяпунктом 1настоящей статьи, может быть возложена судом на этот банк.

3. Если нарушение правил совершения расчетных операций банком повлекло неправомерное удержание денежных средств, банк обязан уплатить проценты в порядке и в размере, предусмотренныхстатьей 395настоящего Кодекса.

Аккредитивы. Виды аккредитивов стр. 162-163

Аккредитив — это условное денежное обязательство, принимаемое банком (эмитентом) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку произвести такие платежи. Документооборот при аккредитиве имеет следующий вид.

Покрытые.Покрытым считается аккредитив, при котором плательщик предварительно депонирует средства для расчетов с поставщиком (Депонирование - передача физическим или юридическим лицом финансовых средств или других ценностей на хранение в банк). В этом случае банк плательщика (банк-эмитент) списывает средства с расчетного счета плательщика и переводит их в банк поставщика (исполняющий банк) на отдельный балансовый счет № 40901 "Аккредитивы к оплате" (рис. 7.4).

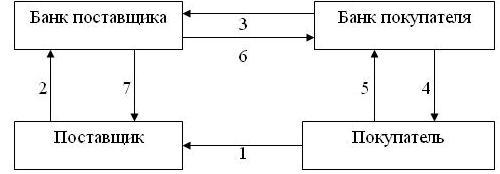

Рис. 7.4. Схема документооборота при расчете аккредитивом с предварительным депонированием денежных средств:

1 – заключение договора;

2 – передача в банк заявления на открытие аккредитива и платежного поручения на депонирование денежных средств на внутрибанковский счет 40901;

3 – списание средств со счета покупателя на счет № 40901;

4 – перевод средств в банк поставщика (исполняющий банк);

5 – зачисление средств на счет "Аккредитив" в исполняющем банке;

6 – сообщение поставщику об открытии аккредитива;

7 – поставка товара;

8 – предоставление в банк документов, подтверждающих отгрузку товаров;

9 – списание средств со счета "Аккредитивы к оплате" и зачисление их на расчетный счет поставщика;

10 – сообщение об использовании аккредитива направляется в банк плательщика (банк-эмитент);

11 – сообщение покупателя об использовании аккредитива

Непокрытые.Это аккредитивы, по которым платежи поставщику гарантирует банк. В этом случае плательщик обращается в свой банк с ходатайством выставить для него гарантированный "А". Указанное ходатайство банк-эмитент удовлетворяет, как правило, в отношении платежеспособных, первоклассных клиентов и при условии установления между ним и банком, исполняющим "А", корреспондентских отношений. При открытии гарантированного аккредитива банк-эмитент предоставляет исполняющему банку право списать платежи по "А" в пользу поставщика-получателя средств со своего корр. счета (рис. 7.5).

Рис. 7.5. Схема документооборота при аккредитивной форме расчетов с использованием банковской гарантии:

1 – заключение договора;

2 – передача в банк заявления на открытие аккредитива под гарантию банка;

3 – отражение открытия аккредитива по внебалансовому счету "Гарантии и поручительства банка";

4 – сообщение об открытии аккредитива исполняющему банку;

5 – сообщение поставщику об открытии аккредитива;

6 – поставка товара;

7 – предоставление в банк документов, подтверждающих отгрузку товаров;

8 – зачисление денежных средств на расчетный счет поставщика;

9 – сообщение об использовании аккредитива направляется в банк плательщика (банк-эмитент);

10 – сообщение покупателя об использовании аккредитива.

В соответствии с положением о безналичных расчетах могут открываться следующие виды аккредитивов:

покрытые (депонированные) и непокрытые (гарантированные);

отзывные и безотзывные (могут быть подтвержденными).

К недостаткам аккредитивной формы расчета относятся задержки грузооборота: это видно из схемы; отгрузка товара производится только после получения аккредитива. Такая форма выгодна поставщикам в расчетах с неаккуратными покупателями, или платежеспособность которых вызывает сомнение. Для плательщика депонирование собственных средств с целью выставления аккредитива на отдельном счете задерживает оборот денег и может привести к временным финансовым трудностям. Чтобы не допустить этого, целесообразно прибегать к краткосрочным кредитам.

Аккредитивная форма одна из основных форм в международных расчетах..

Аккредитив – письменное поручение одного кредитного учреждения другому о выплате определенной суммы денег лицу, указанному в аккредитиве.

Аккредитив применяется только по товарным операциям и только при междугородних поставках. Таким образом, при аккредитивной сделке участвуют несколько лиц:

Плательщик (обращающийся в банк с просьбой открыть аккредитив)

Банк-эмитент аккредитива (деньги эмитирует ЦБ, ценные бумаги – КБ)

Поставщик (бенефициар) по аккредитиву

Суть такой формы расчетов заключается в том, что плательщик поручает своему банку произвести платеж в местонахождении поставщика.

Аккредитив включает в себя эл-ты банковской гарантии, прямых платежей предприятия и расчетов векселями. Т.о. аккредитив – это форма поставки товара, максимально учитывающая вопросы, возникающие в процессе сделки и удовлетворяющая интересы поставщика и покупателя и обеспечивающая своевременное поступление платежа. При этом оплату аккредитива осуществляет 3-я сторона, т.е нейтральный банк. Платеж по аккредитиву производится безналичным способом посредством перечисления ден. ср-в на счет получателя исходя из суммы аккредитива. При аккредитивной форме расчетов опускается возможность частичных платежей.

Аккредитивы классифицирую по нескольким принципам:

Отзывные – м.б. изменены или аннулированы в любой момент без предварительного уведомления об этом поставщика.

Безотзывные – не могут быть изменены без согласия бенефициара или банка.

Форму аккредитива выбирает плательщик при предъявления заявления и заключении договора.

Безотзывные аккредитивы м.б.:

Безотзывные подтвержденные, т.е. когда есть твердое обязательство банка, которое дается поручением о подтверждении платежа. Подтверждением банк гарантирует выполнение обязательства.

Безотзывной неподтвержденный аккредитив, который не дает гарантии банкам-корреспондентам о своевременности платежа по предъявляемым документам, т.о. для поставщика надежным является аккредитив безотзывной и подтвержденный обслуживающим банком.

Исходя из покрытия аккредитивы м.б.:

Покрытые; покрытие означает предварительное предоставление в банк корреспондент ср-в в сумме аккредитива и на сроки его действия. Однако в международной практике чаще используются непокрытые аккредитивы.

Непокрытые - это когда при открытии аккредитива банк – эмитент средства не перечисляет, а предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка – эмитента по гарантированному аккредитиву определяется по соглашению между банками.

Для получения средств по аккредитиву поставщик, отгрузив свою продукцию, предоставляет в обслуживающий банк документы, предусмотренные договором. Закрывается аккредитив только после проверки банком-плательщиком выполнения всех условий. При этом оплата производится в соответствии с установленным сроком. Неиспользованные суммы по аккредитиву перечисляются банку-плательщику для зачисления на его счет.

Основные параметры аккредитива:

Заявитель (приказодатель) и бенефициар;

Вид аккредитива;

Дата открытия и срок действия аккредитива, место истечения срока действия аккредитива;

Валюта и сумма аккредитива;

Банк-эмитент, а также при необходимости авизующий, подтверждающий, исполняющий банки;

Наименование товара (обычно указывается номер контракта, условия поставки);

Перечень документов, против которых производится платеж, и их параметры (количество копий или оригиналов, язык документов, наименование грузополучателя и грузоотправителя, место отгрузки и доставки товара, специфические параметры - например, чистый коносамент или страховой полис, покрывающий все риски; период отгрузки, срок представления документов с момента отгрузки и т.д.);

Рамбурсные инструкции - условия платежа (платеж против предъявления документов или по истечении определенного периода с даты представления документов; акцепт или негоциация тратт, смешанный платеж и т.д.);

Прочие условия (разрешены ли частные отгрузки и перегрузки по аккредитиву, указание за чей счет комиссии; ссылка на Унифицированные правила).

5. Расчеты чеками, платежными требованиями и инкассовыми поручениями.163-166

Чек— письменное распоряжение плательщика своему банку уплатить с его счета держателю чека определенную денежную сумму.

Различают денежные чеки и расчетные чеки:

·Денежные чекиприменяются для выплаты держателю чека наличных денег в банке:

- на заработную плату;

- хозяйственные нужды;

- командировочные расходы;

- закупки сельхозпродуктов и так далее.

·Расчетные чеки— это чеки, применяемые для безналичных расчетов.

Расчетный чек — это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя). Расчетный чек, как и платежное поручение, оформляется плательщиком, но в отличие от платежного поручения чек передается плательщиком предприятию-получателю платежа в момент совершения хозяйственной операции, который и предъявляет чек в свой банк для оплаты.

Чек оплачивается плательщиком за счет денежных средств чекодателя.

Чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате.

Представление чека в банк, обслуживающий чекодержателя, для получения платежа считается предъявлением чека к оплате.

Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека. Порядок возложения убытков, возникших вследствие оплаты плательщиком подложного, похищенного или утраченного чека, регулируется законодательством.

Бланки чеков являются бланками строгой отчетности и учитываются в банках на внебалансовом счете №91207 «Бланки строгой отчетности».

Хранение бланков чеков банками осуществляется в порядке, установленном нормативными актами Банка России.

РЕКВИЗИТЫ ЧЕКА

Чек должен содержать:

· наименование «чек», включенное в текст документа;

· поручение плательщику выплатить определенную денежную сумму;

· наименование плательщика и указание счета, с которого должен быть произведен платеж;

· указание валюты платежа;

· указание даты и места составления чека;

· подпись лица, выписавшего чек, - чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Чек, не содержащий указание места его составления, рассматривается как подписанный в месте нахождения чекодателя.

Указание о процентах считается ненаписанным.

Форма чека и порядок его заполнения определяются законом и установленными, в соответствии с ним, банковскими правилами.

ОПЛАТА ЧЕКА

Чекоплачивается за счет средств чекодателя.

В случае депонирования средств (Депонирование - процесс организованного хранения чего-либо), порядок и условия депонирования средств для покрытия чека, устанавливаются банковскими правилами.

Чекподлежит оплате плательщиком при условии предъявления его к оплате в срок, установленный законом.

Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом.

При оплате индоссированного чека плательщик обязан проверить правильность индоссаментов, но не подписи индоссантов.

Убытки, возникшие вследствие оплаты плательщиком подложного, похищенного или утраченного чека, возлагаются на плательщика или чекодателя в зависимости от того, по чьей вине они были причинены.

Лицо, оплатившее чек, вправе потребовать передачи ему чека с распиской в получении платежа.

Чек – ценная бумага, содержащая письменное распоряжение плательщика банку уплатить с его счета определенную денежную сумму.

Чеки бывают:

Денежные

Расчетные

Применяются для выплаты держателю наличных денег в банке (на оплату матер-в).

Применяются при безналичных расчетах.

Это документ установленной формы, содержащий письменный приказ чекодателя перечислить определенную сумму денег со счета на счет.

Расчеты чеками заключаются в том, что владелец счета дает письменное поручение банку производить расчеты и он (чек) передается плательщиком в момент совершения хозяйственной операции, чек предъявляется в банк, где открыт счет.

При использовании чека, чековая карточка возвращается в банк и подлежит уничтожению, но она может и остаться у предприятия, если оно заявило о новой потребности в чеках и лимит одного чека не изменился.

Не допускаются расчеты чеками между физическими лицами.

Чек следует отличать от векселя.

Чек выписывается на тот банк, в котором открыт счет (Вексель — это безусловное долговое обязательство указанного в векселе плательщика оплатить определенную сумму в установленные сроки.)

Чек оплачивается при предъявлении его в течение установленного законодательством срока обращения (Срок оплаты сумм по чеку, в отличие от оплаты векселя, устанавливается законом. До введения в действие части второй ГК этот срок регулировался ст.21Положения о чеках, которая соответствовала Единообразному закону о чеках. ГК не устанавливает конкретный срок оплаты чека. Правила расчетов чеками на территории Российской Федерации предусматривают, что чек предъявляется к оплате в 10-дневный срок со дня выписки. Представляется, что в случаях, когда чек выписан за пределами России, он должен быть предъявлен к оплате в следующие сроки: в течение 20 дней - выписанный на территории стран СНГ, и в течение 70 дней - выписанный на территории какого-либо другого государства.)

Чек оплачивается без банковского акцепта, единственное условие – поступление ден.средств на счет плательщика

Чеки в основной массе не обращаются, а прямо предъявляются в свой банк

Банк несет ответственность по чеку в течение определенного времени ( по закону)

Главная функция чека - платежная.

Существуют чеки дорожные и коммерческие.

Дорожные используются в основном как ср-во платежа при международных расчетах. В некоторых странах эти чеки используют и во внутренних расчетах при оплате товаров и услуг по безналу.

Коммерческий чек — одна из форм расчетов, при которой оплата за товары или услуги производится путем оформления чека на получателя платежа.

Дорожный чек — это предоплаченный продукт, который позволяет оплатить услуги, связанные с туризмом (проезд, проживание и т.д.), или, что чаще, получить наличные в стране туристической поездки. Первый дорожный чек American Express был выпущен в обращение в 1891 году. Создатель чека использовал весьма оригинальное решение — подлинность чека определяется путем сравнения двух подписей. Первая проставляется владельцем на чеке в момент его покупки, вторая — в момент предъявления его к оплате. Если подписи достаточно схожи, оплата чека гарантирована.

Платежное требование с.165

Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором.

Расчеты посредством платежных требований могут осуществляться:

- с предварительным акцептом плательщика;

- без акцепта плательщика.

Банковская практика знает разные формы акцепта:

- положительный и отрицательный;

- предварительный и последующий;

- полный и частичный.

Положительный акцепт - форма акцепта, при которой плательщик обязан по каждому расчетному документу, содержащему требование поставщика на оплату, заявить в письменной форме либо свое согласие на оплату, либо отказ от акцепта.

Отрицательный акцепт- форма акцепта, при которой плательщик письменно уведомляет банк только об отказе от акцепта. Не заявленные в обусловленный срок отказы расцениваются банком как согласие плательщика на оплату (молчаливый акцепт).

Предварительный акцепт- означает, что плательщик свое согласие на оплату требования поставщика дает до списания денег с его счета. Последующий акцепт - форма акцепта, при которой счет будет оплачен банком без согласия плательщика. Если же банк получает отказ плательщика от платы в течение фиксированного отрезка времени, то банк отзывает платеж.

Полный акцепт – форма акцепта, при которой плательщик выражает свое согласие на оплату в полном размере. Частичный акцепт - согласие покупателя на частичную оплату счета, выставляемого поставщиком.

Преимущества данной формы расчета:

- упрощение документооборота и сокращение издержек;

- повышение ответственности за расчеты поставщика и плательщика.

Недостатки:

- нет должной гарантии платежа и возникновение взаимной задолженности.

Инкассовые поручения.

Инкассо (англ. Collection, Encashment; итал. Incasso) — посредническая банковская операция по передаче денежных средств от плательщика к получателю через банк с зачислением этих средств на счёт получателя. За выполнение инкассо банки взимают комиссионные.

При расчетах по инкассо банк-эмитент обязуется по поручению и за счет клиента на основании расчетных документов осуществить действия по получению от плательщика платежа.Расчеты в порядке инкассо ведутся на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых осуществляется без распоряжения плательщика (в бесспорном порядке).Для проведения расчетов банк-эмитент может привлекать другой исполняющий банк.

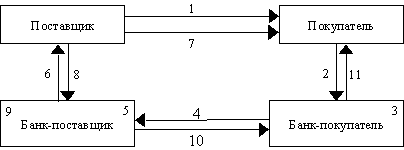

Платежные требования и инкассовые поручения предъявляются получателем средств (взыскателем) плательщику через обслуживающий его банк. Банк-эмитент, принявший на инкассо расчетные документы, принимает на себя обязательство доставить их в исполняющий банк. Платежные требования и инкассовые поручения регистрируются в исполняющем банке в журнале с указанием номера счета плательщика, номера, даты и суммы каждого расчетного документа. При отсутствии и недостаточностиденежных средствна счете плательщика платежные требования и инкассовые поручения помещаются в картотеку, о чем сообщается банку-эмитенту, который доводит извещение до клиента. Оплата расчетных документов производится полностью или частично по мере поступления денежных средств насчетплательщика в очередности, установленной законодательством. При неполучении платежа либо извещения о постановке в картотеку банк-эмитент может по просьбе получателя средств направить в исполняющий банк запрос о причине неоплаты (рис. 1).

Рис. 1. Схема расчетов по инкассо:

1 - покупатель и поставщик заключают договор, в котором определяют порядок и форму расчетов (инкассо), а также перечень отгрузочных и товарораспорядительных документов, которые должен будет представить поставщик для получения платежа;

2 - поставщик готовит комплект документов, указанных в договоре(включая счета-фактуры и др.). Вместе с расчетными документами этот комплект поставщик представляет в банк, которому он поручает операцию инкассирования;

3 - банк поставщика, проверив наличие всех реквизитов и идентичность заполнения всех экземпляров расчетных документов, направляет их с отгрузочными и товарораспорядительными документами в банк покупателя с инструкциями в отношении перевода средств, полученных от покупателя;

4 - банк покупателя, получив указанные документы, направляет ему извещение о том, что документы получены, и просит акцептовать и/или оплатить их;

5 - покупатель акцептует или оплачивает представленные расчетные документы. После оплаты банк покупателя выдает ему отгрузочные и товарораспорядительные документы, и покупатель вступает во владение товаром;

6 – испр. полученные от покупателя средства банк покупателя переводит в банк поставщика;

7 - банк поставщика зачисляет полученную из банка покупателя сумму на счет поставщика.

На основании инкассовых поручений предусмотрено бесспорное списание средств со счетов предприятий государственными налоговыми инспекциями при взыскании недоимок по налогам и другим обязательным платежам в бюджет;

• сумм штрафов и при иных санкциях, предусмотренных законодательными актами;

• по исполнительным и приравненным к ним документам.

Расчеты в форме инкассо широко распространены в международных платежах по контрактам на условиях коммерческого кредита. На инкассо зарубежными банками принимаются финансовые и коммерческие документы.

Еще раз, ели не понятно

Схема расчета по инкассовым операциям выглядит следующим образом :

Экспортер и импортер включают в контакт инкассовую форму расчета.

Экспортер производит отгрузку товара.

Экспортер представляет коммерческие документы (например, отгрузочные документы, счет-фактуру, упаковочный лист, спецификацию, сертификат качества и др.) в свой банк.

Экспортер дает поручение своему банку (банку-ремитенту) выставить инкассовое поручение на импортера.

Полученные документы банк экспортера пересылает вместе с инкассовым поручением банку импортера.

Получив документы, банк импортера извещает своего клиента-покупателя о поступлении документов и об условиях выдачи документов (либо против акцепта - т. е. сразу после принятия письменного обязательства об оплате; либо против платежа - т. е. после оплаты суммы, указанной в инкассовом поручении).

Импортер, в зависимости от условий предоставления документов, указанных в инкассовом поручении, получает отгрузочные документы.

Основные преимущества инкассо по сравнению с другими формами расчетов:

товарораспорядительные документы вручаются импортеру банком только против их оплаты либо акцепта тратты;

гибкость проведения расчетов и отсутствие многих формальных требований позволяют легко и без задержек проводить расчетные операции;

тарифы на инкассо, как правило, ниже, чем на аккредитив.