1.Учет выбытия ос.Порядок формирования финансовых результатов от выбытия ос.

Причины выбытия ОС перечислены в ПБУ 6/01 и могут быть следующие: - продажа; - ликвидация после аварий и стихийных бедствий; - передача в качестве вклада в уставный капитал др. организаций; - если объект ОС не способен приносить организации эк. выгоды в будущем.

При выбытии ОС к сч. 01 открывается отдельный субсчет «Выбытие ОС». На этот субсчет переносится ПС ОС, списывается амортизация, а также относятся полученные доходы и расходы, связанные с ликвидацией, но в большинстве случаев их относят на сч. 91. (Оприходованы материалы (Д- 10, К- 91.1); Отражены расходы, связанные с ликвидацией ОС (Д- 91.2, К- 70, 69, 10)).

При выбытии ОС составляются такие документы, как:

1.Акт о списании объектов ОС (кроме автотранспортных)

2.Акт о списании автотранспортных средств

3.Акт о списании групп объектов ОС

3.Акт о списании инвентаря и т.д

БЕЗВОМЕЗДНАЯ ПЕРЕДАЧА ОС: 1)Д-01.11 К-01-списана первоначальная стоимость объекта ОС; 2) Д-02 К-01.11-списана сумма начисленной амортизации; 3)Д-91.2 К-01.11- писана остаточная стоимость переданных объектов ос; 4) начислен НДС исходя из рыночной цены:Д-91.2 К-68.

ПЕРЕДАСА ОС В УК ДРУГОЙ ОРГАНИЗАЦИИ: 1)Д-01.11 К-01-списана первоначальная стоимость объекта ОС; 2) Д-02 К-01.11-списана сумма начисленной амортизации; 3)Д-91.2 К-01.11- писана остаточная стоимость переданных объектов ос 4)Отражена оценка Ос в соответствии с учредительными документами:Д-58 К-91.1; 5)восстановлена сумма НДС с остаточной стоимости:Д-91.2 К-69.

ЛИКВИДАЦИЯ ОС:1)Д-01.11 К-01-списана первоначальная стоимость объекта ОС; 2) Д-02 К-01.11-списана сумма начисленной амортизации; 3)Д-91.2 К-01.11- писана остаточная стоимость переданных объектов ос; 4)Списаны расходы связанные с ликвидацией:Д-91.2 К-70,69,23; 5)Д-10 К -91.1 –оприходованы материалы пригодные к использованию.

РЕАЛИЗАЦИЯ(ПРОДАЖА) ОС: 1)Д-01.11 К-01-списана первоначальная стоимость объекта ОС; 2) Д-02 К-01.11-списана сумма начисленной амортизации; 3)Д-91.2 К-01.11- писана остаточная стоимость переданных объектов ос; 4)Списаны расходы связанные с ликвидацией:Д-91.2 К-70,69,23; 5)Начислена выручка с покупателя:Д-62 К-91.1; 6)Д-91.2 К-68- начислен НДС с выручки; 7)Списан финансовый результат:Д-99 К-91.9-убыток, или Д-91.9 К-99 –прибыль

2.Диагностика риска банкротства

При удовлетворительной структуре баланса, необходимо ответить на вопрос «Утратит , или нет предприятие свою платежеспособность в течение 3 месяцев?»

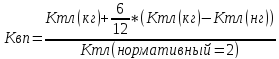

Если Куп больше 1, то предприятие не утратит платежеспособность, а если меньше 1 то утратит свою платежеспособность.

При неудовлетворительной структуре баланса , возникает вопрос «Сможет ли предприятие восстановить свою платежеспособность в течение 6 ближайших месяцев?»

Если Квп больше 1, то предприятие сможет восстановить свою платёжеспособность в течение 6 месяцев, и наоборот.В качестве критериев для диагностики риска банкротства используются показатели оценки структуры баланса. Для целей признания сельскохозяйственных организаций неплатежеспособными анализируется структура бухгалтерского баланса за последний отчетный период:

1)Коэффициент текущей ликвидности (К ТЛ)= и2р/и4р-доходы буд периодов-оценочные обязва;

2)Коэффициент обеспеченности собственными оборотными средствами ( К ОСОС)=и3р+и4р-и1р/и2р

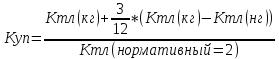

3)Коэффициент восстановления (утраты) платежеспособности(КВ (У) П).

Структура баланса признается неудовлетворительной, а сельскохозяйственная организация неплатежеспособной, при наличии одного из следующих условий:

К ТЛ на конец отчетного периода имеет значение меньше 2.

К ОСОС на конец отчетного периода меньше 0,1.

В том случае, если Ктл и Косос (хотя бы один) имеют значение ≤ 2 и ≤ 0,1, рассчитывается коэффициент восстановления платежеспособности за период, равный 6 месяцам.