2.10. Факторный анализ рентабельности собственного капитала коммерческих организаций

Анализ факторов изменения рентабельности собственного капитала организации можно провести по методике, аналогичной методике факторного анализа рентабельности активов.

Алгоритм методики анализа

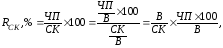

где RCК - рентабельность собственного капитала,%;

ЧП - сумма чистой прибыли за период, тыс. руб.; СК — средняя сумма собственного капитала за период, тыс. руб.

Для факторного анализа введем в формулу показатель выручки от продаж (В):

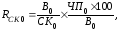

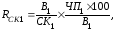

где

первый фактор:

-

коэффициент отдачи собственного

капитала; второй фактор:

-

коэффициент отдачи собственного

капитала; второй фактор:

-

процент

рентабельности продаж.

-

процент

рентабельности продаж.

В результате преобразований получилась двухфакторная мультипликативная модель, что позволяет применить для анализа метод цепных подстановок.

Базовый

вариант:

Отчетный

вариант:

ΔRСК =RСК1 – RСК0,

в том числе влияние на рентабельность собственного капитала следующих факторов:

1) изменения коэффициента отдачи собственного капитала:

2) изменения процента рентабельности продаж:

Факторный анализ рентабельности собственного капитала представлен в таблице 22.

Таблица 22

Факторный анализ динамики рентабельности собственного капитала

|

№ п/п |

Показатели |

Условные обозна-чения |

За предыдущий аналогичный период |

За отчетный период |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Чистая прибыль, тыс. руб. |

ЧП |

30 400 |

42 440 |

|

2 |

Средняя сумма собственного капитала, тыс. руб. |

СК |

120 800 |

151 700 |

|

3 |

Рентабельность собственного капитала, % (п. 1 : п. 2 × 100) |

RСК |

25,16 |

27,97 |

|

4 |

Выручка, тыс. руб. |

В |

251 000 |

331 800 |

|

5 |

Коэффициент отдачи собственного капитала (п. 4 : п. 2) |

В/СК |

2,0778 |

2,1872 |

|

6 |

Рентабельность продаж, % (п. 1 : п. 4 × 100) |

|

12,11 |

12,79 |

Базовый вариант: 2,0778 × 12,11% 25,16%.

Отчетный вариант: 2,1872 × 12,79% 27,97%.

ΔRСК 27,97 – 25,16 +2,81%,

в том числе влияние на рентабельность собственного капитала следующих факторов:

1) изменения коэффициента отдачи собственного капитала:

ΔRСК(В/СК) (2,1872 – 2,0778) × 12,11% +1,32%;

2) изменения процента рентабельности продаж:

ΔRСК(ЧП/В×100) (12,79% – 12,11%) × 2,1872 +1,49%.

Проверка: (+1,32%)+(+1,49%) 27,97% – 25,16%, или

+2,81% +2,81%.

Анализ показал, что каждый из двух основных факторов повлиял положительно на динамику процента рентабельности собственного капитала.

Методика предполагает возможности углубления анализа. Влияние первого основного фактора, т.е. коэффициента отдачи собственного капитала, можно детализировать по составным частям собственного капитала (уставный капитал, добавочный капитал, нераспределенная прибыль и т.д.). Влияние второго основного фактора, т.е. процента рентабельности продаж, можно детализировать по факторам изменения чистой прибыли.

2.11. Анализ рентабельности продаж, затрат и отдельных видов продукции

Показатели рентабельности продукции предназначены для характеристики уровня эффективности производства и продаж продукции, работ, услуг.

В зависимости от того, рентабельность какой продукции необходимо измерить, можно выделить три группы показателей:

1) показатели рентабельности всего объема продаж;

2) показатели рентабельности по отчетным сегментам;

3) показатели рентабельности конкретных видов продукции.

Показатели рентабельности всего объема продаж можно рассчитать по данным формы «Отчет о финансовых результатах» (см. табл. 23).

Таблица 23

Примеры расчетов показателей рентабельности всего объема продаж

|

№ п/п |

Показатели |

Коды строк

|

За предыду-щий период |

За отчетный период |

|

1 |

Выручка, тыс. руб. |

2110 |

251 000 |

331 800 |

|

2 |

Полная себестоимость продаж, тыс. руб. |

2120 + 2210 + + 2220 |

214 500 |

282 700 |

|

3 |

Прибыль от продаж, тыс. руб. (п. 1 − п. 2) |

2200 |

36 500 |

49 100 |

|

4 |

Рентабельность затрат по обычным видам деятельности, % (п. 3 : п. 2 × 100) |

х |

17,02 |

17,37 |

|

5 |

Рентабельность продаж, % (п. 3 : п. 1 × 100) |

х |

14,54 |

14,80 |

|

6 |

Затраты на один рубль выручки от продаж, коп. (%) (п. 2 : п. 1 × 100) |

х |

85,46 |

85,20 |

Показатели рентабельности по отчетным сегментам рассчитываются по той же методике, что и показатели рентабельности всего объема продаж. Разница состоит в том, что в расчет принимаются данные о выручке, полной себестоимости и прибыли по конкретному отчетному сегменту. Необходимую информацию для расчета можно получить из регистров бухгалтерского учета.

Показатели рентабельности конкретных видов продукции предпочтительно определять в расчете на единицу продукции в двух вариантах:

1) по отношению к полной себестоимости единицы продукции;

2) к цене единицы продукции организации-изготовителя (без акцизов, НДС, таможенных пошлин и т.д.).

|

Рентабельность единицы продукции по отношению к полной себестоимости, % |

= |

Прибыль в цене единицы продукции, руб. |

× 100. |

|

Полная себестоимость единицы продукции, руб. |

|

Рентабельность единицы продукции к цене организации-изготовителя, % |

= |

Прибыль в цене единицы продукции, руб. |

× 100. |

|

Цена единицы продукции организации-изготовителя, руб. |

При анализе интересно сравнить показатели рентабельности конкретных видов продукции с процентом рентабельности всего объема продаж. Это позволит выявить высоко- и низкорентабельные изделия.

Примеры расчетов показателей рентабельности конкретных видов продукции приведены в таблице 24.

Таблица 24

Отчетные показатели рентабельности конкретных видов продукции

|

Виды про-дук-ции |

Показатели в расчете на единицу продукции, руб. |

Рентабельность единицы продукции, % |

Отклонение рентабельности конкретных изделий от рентабельности всего объема продаж, % (+, –) | ||||||

|

цена организации-изготовителя (без АКЦ, НДС) |

полная себе-стои-мость |

прибыль в цене единицы продукции |

к полной себестоимости |

к цене организации-изготовителя |

по рентабельности к полной себестоимости |

по рента-бельнос-ти к ценам | |||

|

А |

15 |

12 |

3 |

25 |

20 |

+7,63 |

+5,20 | ||

|

Б |

25 |

22 |

3 |

13,64 |

12 |

–3,73 |

–2,80 | ||

|

В |

70 |

60 |

10 |

16,67 |

14,29 |

–0,70 |

–0,51 | ||

|

Г |

66,3 |

54,7 |

11,6 |

21,21 |

17,50 |

+3,84 |

+2,70 | ||

|

По всему объе-му про-даж1 |

х

|

х |

х |

17,37 |

14,80 |

х |

х | ||

1 См. табл. 23, п. 4 и 5 за отчетный период.

При анализе можно рассчитать проектные, плановые, нормативные, отчетные и базовые показатели рентабельности конкретных видов продукции. Их можно сравнить между собой и сделать выводы об изменении отчетных показателей по сравнению с базовыми. При углублении анализа желательно выяснить причины изменения уровня рентабельности отдельных изделий. Ими могут быть:

• повышение или снижение полной себестоимости единицы продукции (в том числе за счет изменения материальных затрат, затрат на оплату труда, комплексных расходов и т.д.);

• снижение или повышение цены единицы продукции (в зависимости от конъюнктуры рынка).

По результатам анализа рентабельности продаж могут быть приняты следующие управленческие решения:

1) увеличение объемов продаж, для чего следует провести маркетинговые исследования в целях поиска новых сегментов рынка, достижения конкурентных преимуществ на рынках и др.;

2) изменение структуры продаж в сторону увеличения удельного веса высокорентабельных видов продукции, работ, услуг (при благоприятной конъюнктуре рынка);

3) снижение себестоимости продаж, управленческих и коммерческих расходов;

4) допустимое (некритическое) повышение цен и тарифов на реализуемые товары, продукцию, работы, услуги для компенсации инфляционных затрат.