1.10. Расчеты и оценка финансовых коэффициентов ликвидности

Для оценки платежеспособности коммерческих организаций в экономической литературе предложены многочисленные коэффициенты. Основные из них:

Коэффициент абсолютной ликвидности – К4;

Коэффициент срочной (критической, промежуточной) ликвидности – К5;

Коэффициент текущей ликвидности (коэффициент покрытия) – К6.

Все названные коэффициенты строятся в виде отношения стоимости конкретных групп ликвидных оборотных активов (А1 А2, А3) к сумме краткосрочных обязательств организации. Краткосрочные обязательства включают:

краткосрочные заемные средства (стр. 1510);

краткосрочную кредиторскую задолженность (стр. 1520);

краткосрочные оценочные обязательства (стр. 1540);

прочие краткосрочные обязательства (стр. 1550).

Сумма краткосрочных обязательств = стр. 1510 + стр. 1520 +

+ стр. 1540 + стр. 1550

или

Сумма краткосрочных обязательств = итог V раздела ( стр. 1500) – доходы будущих периодов (стр. 1530).

Во всех трех коэффициентах (К4, К5, К6) знаменатель один и тот же, т. е. сумма краткосрочных обязательств.

Коэффициент абсолютной ликвидности (К4):

,

,

где КО – краткосрочные обязательства;

A1 – первоклассные ликвидные активы;

ДС – денежные средства;

КФВ – краткосрочные финансовые вложения (за исключением денежных эквивалентов).

Коэффициент абсолютной ликвидности отражает долю краткосрочных обязательств, которые фирма может погасить немедленно. По теории международного менеджмента К4 должен быть 0,2. Российские банки при оценке платежеспособности клиентов предъявляют более высокие требования, а именно: К4 0,5. Если К4 = 1, то организация имеет полную платежеспособность. Однако такая ситуация не всегда является рациональной и встречается крайне редко.

В нашем примере по отчету за 2013 г.:

;

;

.

.

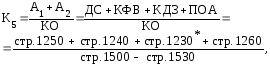

Коэффициент срочной ликвидности (К5):

*

*

где А2 – второклассные ликвидные активы;

КДЗ – краткосрочная дебиторская задолженность;

ПОА – прочие оборотные активы.

Коэффициент срочной ликвидности отражает платежные возможности организации при условии своевременного погашения должниками краткосрочной дебиторской задолженности. Теоретическое нормальное значение К5 должно быть 1. Требования российских банков более жесткие: К5 1,5.

По балансу за 2013 г.:

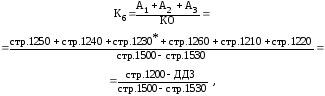

Коэффициент текущей ликвидности (К6):

где А3 – третьеклассные ликвидные активы;

ДДЗ – долгосрочная дебиторская задолженность по данным пояснений к бухгалтерскому балансу за «минусом» резерва по сомнительным долгам.

Коэффициент текущей ликвидности отражает соотношение ликвидных оборотных активов и краткосрочных обязательств. Теоретическое нормальное значение К6 должно быть 2. Это значение было определено в «Методических положениях по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса» (утверждены распоряжением ФУДН от 12.08.1994г. № 31-р). Требования некоторых российских банков к своим клиентам – К6 3.

По балансу за 2013 г.:

;

;

.

.

Величина полученных коэффициентов ликвидности подтверждает вывод, сделанный в предыдущем вопросе о том, что фирма является неплатежеспособной.