Література

Обов’язкова: [1]. Додаткова:[1], [4], [7].

Практичне заняття №16

Тема 13. Елементи теорії регресії

Мета заняття: Закріпити теоретичні знання і набути практичні навички виконання елементів регресійного аналізу в ході розв’язання практичних задач.

Обладнання: 1. Методичні рекомендації і завдання до практичних занять; 2. Мікрокалькулятори.

План заняття

Основні теоретичні відомості з теми заняття.

Розв’язування задач.

Підведення підсумків заняття.

Методичні рекомендації

Нехай

між змінними Х та

![]() теоретично існує певна лінійна залежність.

Будемо

вважати, що специфікація рівняння

вибрана правильно. Ураховуючи вплив на

значення Y

збурювальних випадкових факторів,

лінійне рівняння і зв'язку X

і Y

можна подати в такому вигляді:

теоретично існує певна лінійна залежність.

Будемо

вважати, що специфікація рівняння

вибрана правильно. Ураховуючи вплив на

значення Y

збурювальних випадкових факторів,

лінійне рівняння і зв'язку X

і Y

можна подати в такому вигляді:

![]() ,

,

де

![]() ,

,![]() є невідомі параметри регресії,

є невідомі параметри регресії,![]() є випадковою змінною, що характеризує

відхилення у від гіпотетичної теоретичної

регресії.

є випадковою змінною, що характеризує

відхилення у від гіпотетичної теоретичної

регресії.

Отже,

в рівнянні значення y

подається

у вигляді суми двох частин: систематичної

![]() і випадкової

і випадкової![]() .

Параметри

.

Параметри![]() ,

,![]() є невідомими величинами, а

є невідомими величинами, а![]() є випадковою величиною, що має нормальний

закон розподілу з числовими характеристиками:

М(

є випадковою величиною, що має нормальний

закон розподілу з числовими характеристиками:

М(![]() )=0,

D(

)=0,

D(![]() )=

)=![]() =соnst.

При цьому

=соnst.

При цьому

![]() є некорельованими.

є некорельованими.

Необхідно

визначити параметри

![]() ,

,![]() .

Але істинні значення цих параметрів

дістати неможливо, оскільки ми користуємося

інформацією, здобутою від вибірки

обмеженого обсягу. Тому знайдені значення

параметрів будуть лише статистичними

оцінками істинних (невідомих нам)

параметрів

.

Але істинні значення цих параметрів

дістати неможливо, оскільки ми користуємося

інформацією, здобутою від вибірки

обмеженого обсягу. Тому знайдені значення

параметрів будуть лише статистичними

оцінками істинних (невідомих нам)

параметрів![]() ,

,![]() .

Ці оцінки позначимо

.

Ці оцінки позначимо![]() ,

,![]() .

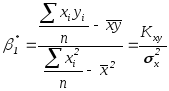

На практиці найчастіше параметри

.

На практиці найчастіше параметри![]() ,

,![]() визначаються за методом найменших

квадратів.

визначаються за методом найменших

квадратів.

![]() ;

;

.

.

Парний коефіцієнт кореляції визначається як

.

.

Основна

властивість парного коефіцієнта

кореляції:

![]() .

.

Задачі для розв’язання

1.

Залежність доходу підприємства

![]() ,

від чисельності персоналу

,

від чисельності персоналу![]() ,

наведені в таблиці:

,

наведені в таблиці:

|

|

22 |

15 |

38 |

25 |

40 |

28 |

43 |

44 |

|

|

30 |

50 |

70 |

55 |

75 |

79 |

82 |

86 |

Потрібно:

1) побудувати кореляційне поле залежності ознаки Y від X;

2)

визначити точкові незміщені статистичні

оцінки

![]() ;

;

3)

обчислити

;

;

4) побудувати графік лінії регресії.

5)

побудувати довірчі інтервали для

![]() ,

,

![]() із заданою надійністюγ=0,95.

із заданою надійністюγ=0,95.

Т е с т и

Варіант №1

1.

Якщо в рівнянні регресії

![]() коефіцієнт

коефіцієнт![]() <0,

то це означає, що зв’язок міжX

і Y:

<0,

то це означає, що зв’язок міжX

і Y:

а) прямий; б) зворотній; в) відсутній; г) немає вірної відповіді.

2. Залежність урожайності пшениці Y від глибини оранки X наведено в таблиці:

|

Y=уі, ц/г. |

7 |

8 |

9 |

10 |

11 |

12 |

|

X=хі см |

8,1 |

8,2 |

8,3 |

9,1 |

10,3 |

10,8 |

1)

визначити

![]() :

а) –7,3; б) 3,2; в) 1,46; г) 1,2.

:

а) –7,3; б) 3,2; в) 1,46; г) 1,2.

2)

визначити

![]() :

а) 0; 6) 5,6; в) –3,83; г) 8,5.

:

а) 0; 6) 5,6; в) –3,83; г) 8,5.

3) обчислити КXY: а) 0,9; б) 1,745; в) –6,291; г) 8,105.

4) знайти коефіцієнт кореляції: а) 0,935; б) 1,145; в) –0,291; г) 0,805.

Варіант №2

1.

Як статистична оцінка

![]() впливає на зміщення лінії

регресії?

впливає на зміщення лінії

регресії?

а) викликає вертикальне зміщення; б) викликає горизонтальне зміщення;

в) викликає зміну кута нахилу; г) жодним чином не впливає.

2. Залежність між собівартістю X та кількістю виготовлених виробів Y наведено в таблиці:

|

Y=уі,тис.грн. |

2,2 |

3,5 |

3,7 |

3,8 |

4,5 |

5,7 |

|

X=хі,тис.грн |

1,5 |

1,4 |

1.2 |

1,1 |

0,9 |

0,8 |

1)

визначити

![]() :

а) –1; б) 3,5; в) 7,34; г)-4.

:

а) –1; б) 3,5; в) 7,34; г)-4.

2)

визначити

![]() :

а) 0; б) 5,2; в) 8,34; г) 8,5.

:

а) 0; б) 5,2; в) 8,34; г) 8,5.

3) обчислити КXY: а) 0,04; б) –0,25; в) 3,4; г) 4,83.

4) знайти коефіцієнт кореляції: а) –1; б) 0,35; в) –0,946; г) 0,874.