Література

Обов’язкова: [1]. Додаткова:[1], [4], [7].

Практичне заняття №11

Тема 9. Елементи теорії випадкових процесів і теорії масового обслуговування

Мета заняття: Закріпити теоретичні знання і набути практичні навички використання елементів теорії випадкових процесів, масового обслуговування в ході розв’язання практичних задач.

Обладнання: 1. Методичні рекомендації і завдання до практичних занять; 2. Мікрокалькулятори.

План заняття

Основні теоретичні відомості з теми заняття.

Розв’язування задач.

Підведення підсумків заняття.

Методичні рекомендації

Математичною

моделлю випадкового процесу є певна

функція

![]() від дійсного аргументу

від дійсного аргументу![]() ,

значення якої при кожному фіксованому

,

значення якої при кожному фіксованому![]() є випадковою величиною. Саме поняття

випадкового процесу (випадкової функції)

є узагальнюючим поняттям випадкової

величини.

є випадковою величиною. Саме поняття

випадкового процесу (випадкової функції)

є узагальнюючим поняттям випадкової

величини.

Отже,

випадковим

процесом

![]() називають такий процес, коли при

будь-якому можливому значенні

називають такий процес, коли при

будь-якому можливому значенні

![]() випадкова функція

випадкова функція![]() утворює випадкову величину.

утворює випадкову величину.

При

![]() ми дістанемо випадкову величину, яку

називають перерізом випадкового процесу.

ми дістанемо випадкову величину, яку

називають перерізом випадкового процесу.

Випадковий процес X(t) називають марковським, якщо за будь-якого можливого значення часу t = t1 значення випадкової величини x(t1) не залежить від того, яких значень ця величина набувала для t < t1 , тобто процес у момент часу t = t1 не залежить від його поведінки в більш ранні моменти часу t < t1.

Нехай X(t) – однорідний марковський процес із обмеженим , або зліченим, числом можливих станів i =0,1,2,3,…,n,…

Якщо

аргумент t набуває лише значення

0,1,2,3,…n,

то в цьому разі матимемо послідовність

переходів

![]()

Такий процес послідовностей переходів називають ланцюгом Маркова.

Процес

переходу системи S утворює ланцюг

Маркова, якщо ймовірність перейти в

стан Аj

в момент часу

![]() залежить

лише від того, в якому стані система

перебувала в момент часу

залежить

лише від того, в якому стані система

перебувала в момент часу![]() ,

і не залежить від стану системи в більш

ранішні моменти часу.

,

і не залежить від стану системи в більш

ранішні моменти часу.

Імовірність

переходу зі стану

![]() в

стан

в

стан![]() в момент часу

в момент часу![]() позначають через

позначають через![]()

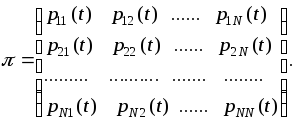

Повна

ймовірна картина всіх можливих переходів

систем із одного стану в інший за умови,

що число всіх станів дорівнює

![]() ,

безпосередньо описується матрицею

ймовірностей переходу

,

безпосередньо описується матрицею

ймовірностей переходу

Якщо

![]() не залежить від часу, то ланцюг Маркова

називають однорідним і тоді

не залежить від часу, то ланцюг Маркова

називають однорідним і тоді![]() Для

кожного рядка матриць виконується

рівність:

Для

кожного рядка матриць виконується

рівність:

Матрицю

![]() називаютьn

–кроковою матрицею переходу з одного

стану в інший.

називаютьn

–кроковою матрицею переходу з одного

стану в інший.

Математичною моделлю для найпростішої системи масового обслуговування з одним пуассонівським потоком і одним каналом обслуговування (одноканальний прилад), час якого має експоненціальний закон розподілу ймовірностей, є система рівнянь

Тут

![]() і

і

![]() - інтенсивності відповідно народження

і загибелі одиниць популяції. Дана

математична

модель застосовується в елементарній

теорії масового обслуговування.

- інтенсивності відповідно народження

і загибелі одиниць популяції. Дана

математична

модель застосовується в елементарній

теорії масового обслуговування.

Задачі для розв’язання

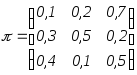

1. За заданою матрицею ймовірностей переходу деякої системи

побудувати орієнтований імовірний граф.

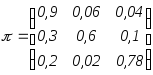

2. Фірма купила новий станок, який може перебувати в одному з трьох несумісних станів: 1 – станок працює добре (не потребує жодних витрат); 2 – може бути використаний у роботі, але потребує дрібного ремонту; 3 – перебуває в нероботоздатному стані.

Матриця ймовірностей переходу станка з одного стану в інший за 1 крок (1 місяць) має такий вигляд:

.

.

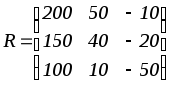

Задана матриця вартостей

.

.

Оцінити

ефективність роботи станка за три

робочих місяці. Елементи rij

матриці

вартостей вимірюються в грн. При цьому

![]() .

.

Т е с т и

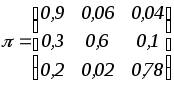

Фірма купила новий станок, який може перебувати в одному з трьох несумісних станів: 1 – станок працює добре (не потребує жодних витрат); 2 – може бути використаний у роботі, але потребує дрібного ремонту; 3 – перебуває в нероботоздатному стані.

Матриця ймовірностей переходу станка з одного стану в інший за 1 крок (1 місяць) має такий вигляд:

.

.

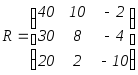

Варіант №1

Задана

матриця вартостей

.

.

Елементи

rij

матриці

вартостей вимірюються в грн. При цьому

![]() .

.

1)

Знайти вектор

![]() :

а)

:

а) ;

б)

;

б) ;

в)

;

в) ;

г)

;

г) .

.

2)

Знайти вектор сумарних витрат

![]() :

:

а)

;

б)

;

б) ;

в)

;

в) ;

г)

;

г) .

.

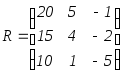

Варіант №2

Задана

матриця вартостей

.

.

Елементи

rij

матриці

вартостей вимірюються в у.од.. При цьому

![]() .

.

1)

Знайти вектор

![]() :

а)

:

а) ;

б)

;

б) ;

в)

;

в) ;

г)

;

г) .

.

2)

Знайти вектор сумарних витрат

![]() :

:

а)

;

б)

;

б) ;

в)

;

в) ;

г)

;

г) .

.