2.2.2 Анализ расходов предприятия

Расходы - затраты, возникающие в процессе хозяйственной деятельности, приводящие к уменьшению средств предприятия или увеличению его долговых обязательств. Обычно это затраты, связанные с ресурсным обеспечением производства, приобретением материалов, оборудования, оплатой труда работников, ремонтом оборудования, выплатой процентов по кредитам, арендной платой, уплатой налогов и т.п. Анализ расходов – анализ величины, структуры и динамики затрат с целью выявления их возможного снижения и более эффективного использования имеющихся ресурсов.

Расходы предприятия формируются за счет:

- материальных затрат;

- затраты на оплату труда;

- отчисления на социальный взнос;

- амортизации;

- других операционных расходов

На предприятии имеются следующие статьи расходов (см. табл. 2.1.2):

Таблица 2.1.2 - Структура расходов предприятия, тыс.грн.

|

Статья расходов |

2009 |

2010 |

2011 (1 полуг)

|

2011 (2 полуг)

|

|

Расходы на оплату труда |

54,6 |

75,8 |

39,1 |

42,3 |

|

Отчисления на социальные мероприятия |

20,6 |

27,8 |

14,1 |

17,4 |

|

Амортизация |

1,4 |

1,0 |

0,5 |

0,6 |

|

Прочие операционные расходы |

31,8 |

50,6 |

23,3 |

29,1 |

|

Закупка товара |

858,6 |

874,4 |

433,2 |

424,5 |

|

Другие обыкновенные затраты |

1,6 |

- |

0,7 |

0,8 |

|

Налог на прибыль |

9,0 |

14,6 |

8,3 |

8,6 |

|

Всего расходов |

994,8 |

1027 |

519,2 |

523,3 |

Проведем анализ расходов предприятия за 3 года, динамика расходов представлена в таблице 2.1.3.

Таблица 2.1.3 -Динамика расходов кафе «OM-cafe» за 2009-2011 года, тыс. грн.

|

годы |

Расходы, тыс. грн |

Цепные темпы роста расходов, % |

|

2009 |

994,8 |

- |

|

2010 |

1027 |

103,2 |

|

2011 |

1042,5 |

101,5 |

Данные таблицы показывают, что расходы растут, но это не говорит о неэффективной деятельности предприятия, потому как доходы тоже растут.

Динамику расходов кафе «OM-cafe» поквартально покажем в таблице 2.1.4.

Таблица 2.1.4 – Динамика расходов кафе «OM-cafe» за 2010-2011 года, тыс. грн.

|

Показатель |

2009 |

2010 |

2011

| |||

|

I полугодие |

II полугодие |

I полугодие |

II полугодие |

I полугодие |

II полугодие | |

|

Расходы |

485,20 |

509,60 |

511,00 |

516,00 |

519,2 |

523,3 |

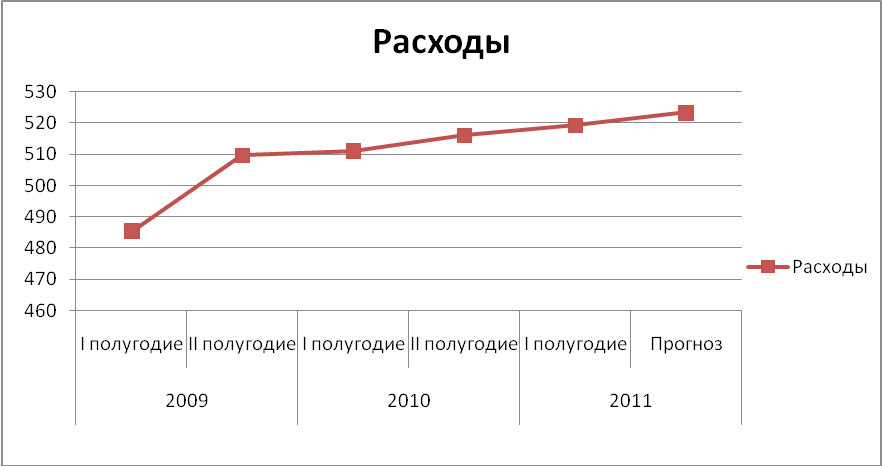

Для наглядности построим график (смотреть рисунок 2.1.2), отражающий динамику расходов предприятия.

Рисунок 2.1.2 - Динамика расходов кафе «OM-cafe» за 2009-2011 г.г.

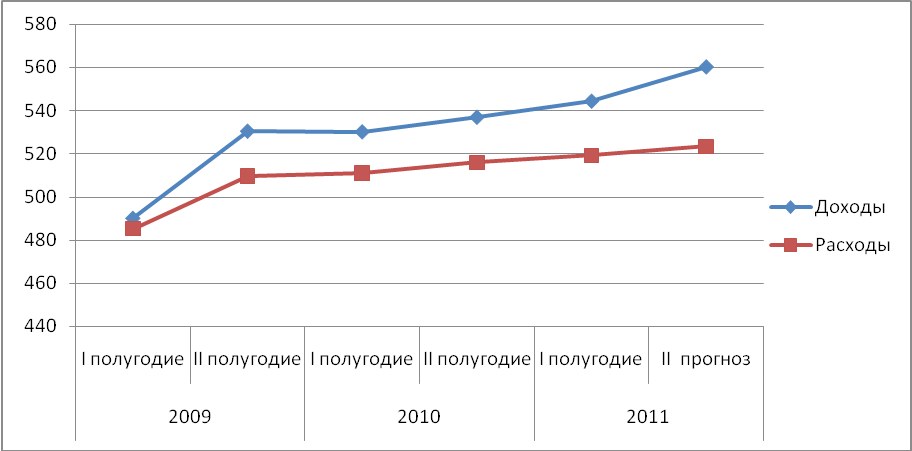

Из рисунка 2.1.2 и таблицы 2.1.4 чётко видно, что величина доходов растёт. Необходимо проанализировать динамику доходов и расходов совместно, что бы судить об эффективности деятельности кафе. На рисунке 2.1.3 изобразим динамику доходов и расходов совместно.

Рисунок 2.1.3 - Совокупный график доходов и расходов кафе «OM-cafe»

Таким образом, мы видим, что расходы растут с меньшим темпом, чем доходы. Это говорит о том, что предприятие работает эффективно.

2.2.3 Анализ прибыли предприятия

Прибыль рассматривается как доход от использования факторов производства, т.е. труда, земли и капитала. В качестве прибыли в рыночной экономике понимают вознаграждение за использование специфического фактора производства – предпринимательства. Прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью. Величина прибыли от реализации продукции определяется по формуле :

Пр=(Цi–Сi)*Vi, где (2.2.1)

Цi - отпускная цена единицы i-ой продукции,

Сi - себестоимость единицы i-ой продукции,

Vi - объем реализации i-ой продукции.

Контроль прибыли предполагает наблюдение за результатами деятельности

Проведем анализ прибыли предприятия за 3 года (2009-2011 гг.), динамика прибыли представлена в таблице 2.1.5.

Таблица 2.1.5 - Динамика прибыли кафе «OM-cafe» за 2009-2011 гг., тыс. грн.

|

Годы |

Прибыль тыс. грн |

Цепные темпы роста прибыли, % |

Базисные темпы роста прибыли, % |

|

2009 |

25,4 |

25,4 |

- |

|

2010 |

39,8 |

39,8 |

156,6 |

|

2011 |

54,7 |

54,7 |

137,4 |

Данные таблицы показывают, что прибыль растет. Полученную чистую прибыль, торговое предприятие может расходовать по своему усмотрению. В таблице 2.1.6. покажем поквартальную динамику прибыли кафе «OM-cafe».

Таблица 2.1.6 - Динамика прибыли Кафе «OM-cafe», тыс. грн.

|

Показатель |

2009 |

2010 |

2011 | |||

|

I полугодие |

II полугодие |

I полугодие |

II полугодие |

I полугодие |

II полугодие | |

|

Прибыль |

4,70 |

20,70 |

19,01 |

20,80 |

25,20 |

28,50 |

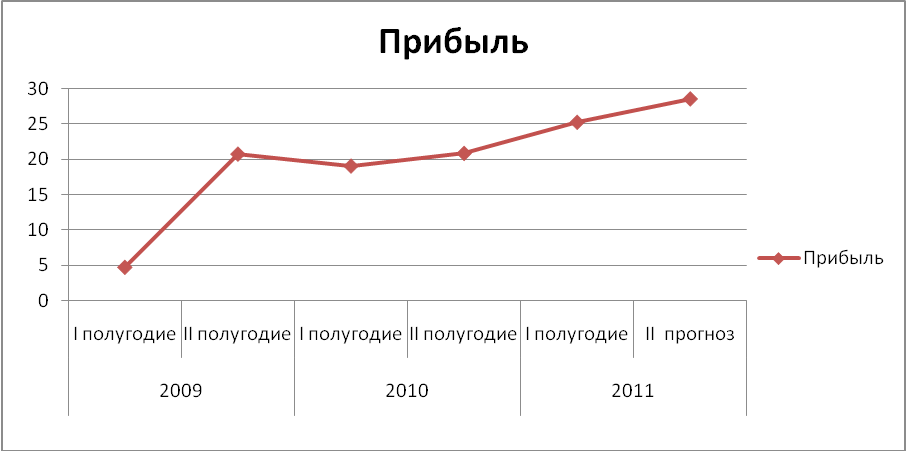

Для наглядности представим график прибыли кафе «OM-cafe» за 2009-2011 г.г. (см. рис. 2.1.4):

Рисунок 2.1.4 - График прибыли кафе «OM-cafe» за 2009-2011 гг.

Анализируя график прибыли кафе «OM-cafe» (см. рис. 2.1.4) за 2009-2011 гг., можно утверждать о том, что организация является успешной. Прибыль динамично растёт, т.е. предприятие является развивающимся и конкурентоспособным в данной среде. В связи с тем, что прибыль является результатом деятельности, то при растущем данном показателе можно сказать об увеличении эффективности хозяйственной деятельности предприятия, об использовании резервов организации. Прибыль необходимо постоянно контролировать, что предполагает наблюдение за результатами деятельности организации, а также измерение оперативных данных о состоянии дел.