2.2 Анализ основных показателей деятельности чп «Кукса о.С.»

Для изучения деятельности предприятия используются различные экономические показатели, однако основными из них являются:

- Чистый доход - ЧД;

- Чистая прибыль - ЧП;

- Расходы - Р;

- Рентабельность собственного капитала – ROE.

Чистый доход предприятия – ЧД - экономический показатель работы предприятия, отражающий финансовые поступления от всех видов деятельности без косвенных налогов. В широком смысле слова обозначает любой приток денежных средств или получение материальных ценностей, обладающих денежной стоимостью. Доход компании можно характеризовать, как увеличение ее активов или уменьшение обязательств, приводящие к увеличению собственного капитала.

Расходы – Р - затраты, возникающие в процессе хозяйственной деятельности, приводящие к уменьшению средств предприятия или увеличению его долговых обязательств. Обычно это затраты, связанные с ресурсным обеспечением производства, приобретением материалов, оборудования, оплатой труда работников, ремонтом оборудования, выплатой процентов по кредитам, арендной платой, уплатой налогов и т.п. Анализ расходов – анализ величины, структуры и динамики затрат с целью выявления их возможного снижения и более эффективного использования имеющихся ресурсов.

Чистая прибыль - ЧП - является одним из обобщающих оценочных показателей деятельности предприятий (фирм). Чистая прибыль выполняет две важнейшие функции:

1) характеризует конечные финансовые результаты деятельности предприятия, размер его денежных накоплений;

2) является главным источником финансирования издержек на производственное и социальное развитие предприятия. Рассчитывается прибыль предприятия по формуле (2.1):

![]() , (2.1)

, (2.1)

где ЧП– чистая прибыль, тыс. грн;

ЧД – чистый доход, тыс. грн;

Р – расход, тыс. грн.

Рентабельность собственного капитала – ROE - показатель эффективности деятельности предприятия, характеризующий уровень отдачи собственного капитала предприятия (показатель корпорации «Дюпон».

ROE представляет собой «моментальный снимок» почти каждого из основных компонентов финансовой деятельности предприятия. Рассчитывается по формуле:

ROE= a*b*c, (2.2)

где a = ЧП/ЧД – маржа прибыли;

b = ЧД/Общая сумма активов(ОСА) – коэффициент трансформации;

c = ОСА/Собственный капитал (СК) – структура капитала.

Изучая изменения компонентов за ряд отчётных периодов, можно выяснить, какие параметры финансовой деятельности предприятия в наибольшей степени повлияли на его прибыльность. Например, если в результате анализа финансовой документации за ряд лет наблюдается рост ROE, то можно установить далее: 1) добилось ли предприятие получения большей прибыли на каждую гривну реализации; 2) использовались ли более эффективно активы, приводя к росту доходов; 3) изменилась ли финансовая структура капитала предприятия. Методология корпорации «Дюпон» позволяет определить, какой именно из этих факторов привёл к росту ROE.

2.2.1 Анализ доходов

Доход - увеличение активов или уменьшение обязательств компании, которые вызваны обычной хозяйственностей деятельностью предприятия и приводят к увеличению собственного капитала. В доход включаются выручка от реализации продукции или оказания услуг, дивиденды, роялти, рента. Доход в денежном выражении извлекается из производства товаров и услуг, где осуществляется денежная компенсация участия факторов производства в производственном процессе. Реальный доход - это общая стоимость товаров и услуг, произведенных за период времени, обычно за год.

Источником аналитической информации для проведения экономического анализа являются данные учёта о значениях основных показателей деятельности (ОПД) за рассматриваемые периоды времени. Выявление тенденций в динамике экономических результатов деятельности целесообразно осуществлять на протяжении не менее 3-х лет по годовым итоговым показателям.

Цепные темпы прироста показателей рассчитываются по формуле (2.1.1):

![]() (2.1.1)

(2.1.1)

где yi - уровень сравниваемого периода

yi-1 - уровень предшествующего периода

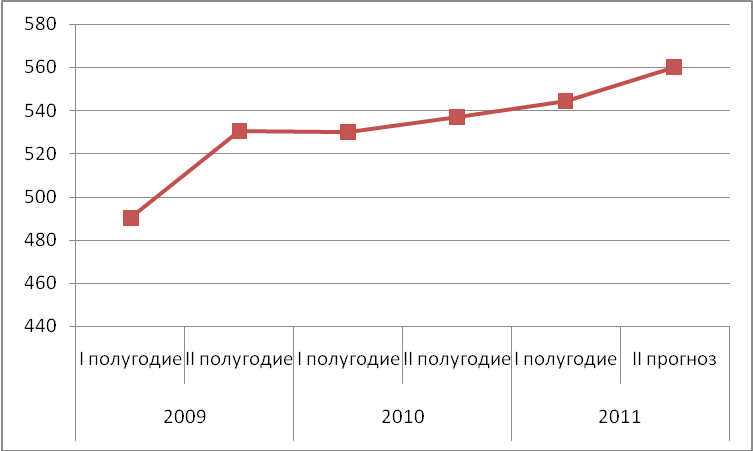

Далее следует рассмотреть динамику доходов за последние 3 года. В таблице 2.1.1 представлена динамика доходов за 2009, 2010 и 2011 гг. В таблице 2.1.1 изображена динамика доходов кафе «OM-cafe» за 2009, 2010, 2011 года.

Таблица 1.2 – Динамика доходов кафе «OM-cafe» за 2009-2011 гг., тыс. грн.

|

Показатель |

2009 |

2010 |

2011 | |||

|

I полугодие |

II полугодие |

I полугодие |

II полугодие |

I полугодие |

II полугодие | |

|

Доходы |

489,90 |

530,30 |

530,01 |

536,80 |

544,22 |

560,12 |

Изобразим динамику доходов предприятия графически на рисунке 2.1.1.

Рисунок 2.1.1 – Доходы кафе «OM-cafe» за 2009- 2011 года.

Таблица 2.1.1 и рисунок 2.1.1 говорят нам о положительной тенденции развития: когда кафе «OM-cafe» было открыто летом в 2008 г., оно, скорее всего, было ещё в убытке, в начале 2008 года у кафе так же ещё очень низкий доход, но ко второму полугодию 2009 года предприятие выходит на стабильный высокий уровень дохода и уже на конец 2011 г. составило 560,12 тыс. грн.