33 Витрати виробництва в короткостроковому періоді

Витрати, які фірма здійснює при виробництві заданого обсягу продукції, пов'язані з можливістю зміни обсягу всіх ресурсів, що використовуються. Одна частина таких ресурсів, а саме більша частина видів живої праці, сировини, палива, енергії тощо, може бути змінена відносно швидко і легко. Інші ресурси вимагають значно більшого часу для їх зміни. Так, потужність обробного підприємства, тобто його площі, кількість машин і обладнання може бути змінена впродовж тривалого терміну. Саме за цими критеріями розрізняють два періоди: короткостроковий і довгостроковий.

Короткостроковий період - це період часу, коли потужності фірми залишаються незмінними, але обсяг виробництва може бути змінений шляхом застосування більшої або меншої кількості живої праці, сировини, палива, енергії. Тому у короткостроковому періоді одні види ресурсів змінні, а інші - фіксовані.

Відповідно, визначення періодів діяльності фірми у короткостроковому періоді витрати виробництва поділяють на

змінні та

постійні.

Змінними витратами (УС — variable cost) називають витрати, величина яких залежить від зміни обсягу виробництва (це витрати на сировину, допоміжні матеріали, комплектуючі вироби, паливо,

електроенергію, транспортні послуги, зарплата більшості працюючих). Тут існує залежність: чим більше продукції випускається, тим більший обсяг даних витрат.

Отже, при збільшенні виробництва змінні витрати ростуть:

а) спочатку пропорційно до зміни обсягу виробництва (до точки А);

б) з точки А до точки В діє ефект масштабу виробництва і швидкість росту їх зменшується;

в) з точки В (вправо) змінні витрати зростають у результаті порушення оптимальних розмірів підприємства (це можливо при збільшенні транспортних затрат на зростаючі масштаби сировини, обсягів готової продукції та ін.).

Постійними витратами (РС - fixed cost) називають такі, величина яких не залежить від зміни обсягу виробництва (витрати на утримання заводських будівель, машин і обладнання, страхові внески і рентні платежі, оплата праці управлінців). На рис. 2.10 видно, що лінія РС горизонтальна, тому що певна їх кількість притаманна будь-якому обсягу виробництва (точка С1).

Сума постійних (РС) і змінних (УС) витрат виробництва — це валові (сукупні) витрати виробництва (ТС - total cost), як сума грошових витрат на виробництво певного обсягу продукції.

Щоб більш чітко визначити можливі обсяги виробництва, при яких фірма гарантує себе від надмірного росту витратвиробництва, досліджується динаміка середніх витрат. Аналіз їх динаміки і структури необхідний для визначення оптимального вибору обсягу виробництва, можливих меж руху витрат, при яких виробництво зберігає прибутковість.

Середні витрати - це витрати в розрахунку на одиницю випуску продукції (average cost). Якщо валові витрати (ТQ) віднести до кількості продукції, яка випускається, то отримаємо середні витрати. Якщо середні виерати вищі за ринкову ціну, фірма повинна покинути виробництво. У практиці господарювання визначаються також середні валові витрати як відношення загальної суми витрат до кількості виробленої продукції.

Середні постійні витрати - це валові постійні витрати поділені на об'єм випуску продукції.

В визначенні стратегії фірми дуже важливе значення має ще один вид витрат - граничні витрати.

Граничні витрати - це приріст витрат у результаті виробництва кожної додаткової одиниці продукції.

34

Постійні, перемінні і загальні витрати. Середні та граничні витрати.

У короткостроковому періоді поділяються на:

постійні і

змінні.

Постійні витрати (FC) – це витрати, величина яких не змінюється в залежності від змін обсягів виробництва продукції (Q). Постійні витрати пов’язані з існуванням самої фірми (її виробничого обладнання) і тому повинні бути оплачені, незалежно від того, виробляє вона продукцію чи ні. До них відносяться: орендна плата, відсотки за борговими зобов’язаннями, страхові внески, амортизаційні відрахування, платня керівникам і охоронцям фірми і т.п. Графічно постійні витрати відображені на мал.1 прямою лінією (лінія FC). Змінні (перемінні) витрати (VC) – це витрати, величина яких змінюється в залежності від зміни обсягів виробництва (Q). До них відносяться витрати на придбання сировини, енергії, палива, транспортних послуг, оплата основної частини зайнятої робочої сили і т.п. Збільшення обсягів виробництва вимагає зростання цих витрат і, навпаки, зменшення витрат є при зменшенні обсягів виробництва продукції.

Сума постійних і змінних витрат укладає загальні витрати (ТС). їхня змінна частина контролюється маніпулюванням обсягу випуску, тоді як постійна не піддається ефективному контролю та має відшкодовуватися незалежно від обсягу випуску.

Для підприємства велике значення мають показники середніх і граничних витрат, тому що дозволяють контролювати його ефективність і дохідність.

Середні витрати – витрати в розрахунку на одиницю продукції. Вони показують, яка середня вартість витрат фірми на виробництво одиниці продукції. Тому саме показники середніх витрат, зазвичай, використовуються фірмою для порівняння з ціною, яка завжди дається в розрахунку на одиницю продукції. Розрізняють середні загальні витрати (АТС), середні змінні витрати (АVC) і середні постійні витрати (АFC). Середні постійні витрати (АFC) – це постійні витрати в розрахунку на одиницю продукції. Вони визначаються шляхом ділення постійних витрат (FC) на обсяги вироблюваної продукції (Q): AFC =FC/Q.

Граничні витрати (МС) – це додаткові або додатні витрати, пов’язані з виробництвом ще однієї одиниці продукції. Інакше кажучи, граничні витрати - це та сума, на яку зростають загальні витрати при збільшенні обсягів виробництва продукції на одну одиницю. Граничні витрати можна визначити для кожної додаткової одиниці продукції на основі відношення змін в загальних витратах до змін обсягів виробництва. Чинники виробництва, які знаходяться в розпорядженні фірми, повинні використовуватися з дотриманням певної пропорційності між постійними і змінними. Не можна необґрунтовано збільшувати кількість змінних чинників на одиницю постійного, тому що в цьому випадку вступає в дію закон спадної віддачі.

35

Витрати виробництва в довгостроковому періоді. Економія від масштабу

Період, протягом якого фірма може змінити кількість не тільки змінних, але й постійних факторів, називається довгостроковим періодом ії діяльності. Якщо у межах короткострокового періоду зміни у виробничому апараті фірми не можуть бути проведені, то у довгостроковому періоді змінюються виробничі потужності й адекватно цьому - кількість робітників. Можна зробити висновок, що всі витрати в умовах довгострокового періоду як змінні. Звідси у довгостроковому періоді середніх постійних витрат АFС не існує. Середні змінні витрати АVС дорівнюють середнім загальним витратам, тобто АVС = АТС. Тому у довгостроковому періоді використовується єдине поняття - середні витрати АТС.

При розширенні фірми відбувається зміна валових витрат. Як і в короткостроковому періоді, вони спочатку будуть скорочуватися за рахунок ефекту масштабу, але після досягнення мінімуму почнуть збільшуватися. На графіку (рис. 2.16) координати А1 В1; А2 Е2 і наступні виражають величини валових витрат при зростанні виробничих потужностей фірми.

Фактично, в багатьох галузях кількість можливих розмірів підприємства зовсім не обмежена. А це означає, що найменші зміни обсягу випущеної продукції (обсягу продажу) з часом підштовхують до відповідних змін розмірів підприємства.

Економія від масштабу - - економія, що випливає з широкомасштабного виробництва продукції і має перевагу в тій чи іншій країні через наяв-ність необхідних факторів виробництва і ринку збуту (внутрішнього та зовнішнього). Джерела економії від масштабу. - спеціалізація та технологіч-на інновація.

Структурні зрушення можуть бути:

зовнішніми щодо окремої фірми-виробника та

внутрішніми, якщо виникають усередині фірми.

Зовнішня економія від масштабу виробництва виникає при зниженні витрат на одиницю продукції кожної фірми, що входить до галузі, внаслідок зростання виробництва в галузі в цілому (тобто внаслідок зовнішніх чинників по відношенню до фірми).

Внутрішня економія від масштабу виробництва виникає, коли витрати на одиницю продукції знижується у межах фірми внаслідок зростання масштабів її виробництва (тобто зниження витрат не залежить від розміру галузі у цілому).

Ці два типи економії на масштабах виробництва передбачають різну структуру галузей.

36

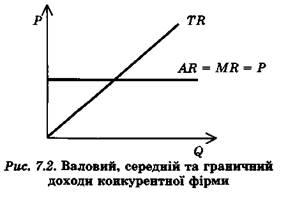

Сукупний, середній, граничний дохід

1. Сукупний (Валовий) продукт змінного фактора виробництва ТР — це загальна виручка від продажу всього обсягу продукції ; -- це кількість продукції, що виробляється при певній кількості цього фактора за інших незмінних умов.

2. Середній продукт змінного фактора виробництва АР — це валовий доход у розрахунку на одиницю проданої продукції ; -- це відношення сукупного продукту змінного фактора до кількості цього фактора, яка використовується у виробництві: АР = ТР X.

3.

Граничний

продукт

змінного фактора виробництва МР — це

приріст валового доходу, який є результатом

продажу ще однієї одиниці продукції

;

-- це

обсяг зміни сукупного продукту цього

фактора при зміні кількості фактора на

одиницю при інших рівних умовах: МР=ТРХ.

Валовий доход конкурентної фірми зростатиме прямо пропорційно обсягу продаж. Ціна за одиницю товару, середній та граничний доходи в умовах конкурентного ринку завжди будуть рівними між собою.

З'ясування загальних ознак конкурентного ринку та особливостей функціонування на ньому фірми і формування її доходів дає досить підстав для розробки моделі вибору фірмою обсягів виробництва, які забезпечують їй максимальний прибуток.