кэахд

.pdfполезного использования (более 12 месяцев), но и принимать во внимание первоначальную стоимость приобретения. Дело в том, что к амортизируемому имуществу, не включаемому в состав основных средств, не относятся объекты основных средств, первоначальная стоимость которых менее 10 000 руб. Соответственно, к числу амортизируемых основных средств может быть отнесено только имущество, первоначальная стоимость которого превышает этот предел. Еще раз уточним, что это положение применяется исключительно в целях исчисления налога на прибыль. При отнесении имущества к основным средствам в бухгалтерском учете стоимостный критерий не учитывается. Поэтому на практике может сложиться такая ситуация, в которой приобретаемое имущество в целях бухгалтерского учета учитывается в составе основных средств по счету 01 "Основные средства", а для целей налогообложения включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. При этом п.1 ст.322 НК РФ установлено, что для целей налогового учета по налогу на прибыль по имуществу, введенному в эксплуатацию до 01.01.02, начисление амортизации производится исходя из остаточной стоимости указанного имущества, сформированного на счетах бухгалтерского учета, вне зависимости от выбранного налогоплательщиком метода начисления амортизации.

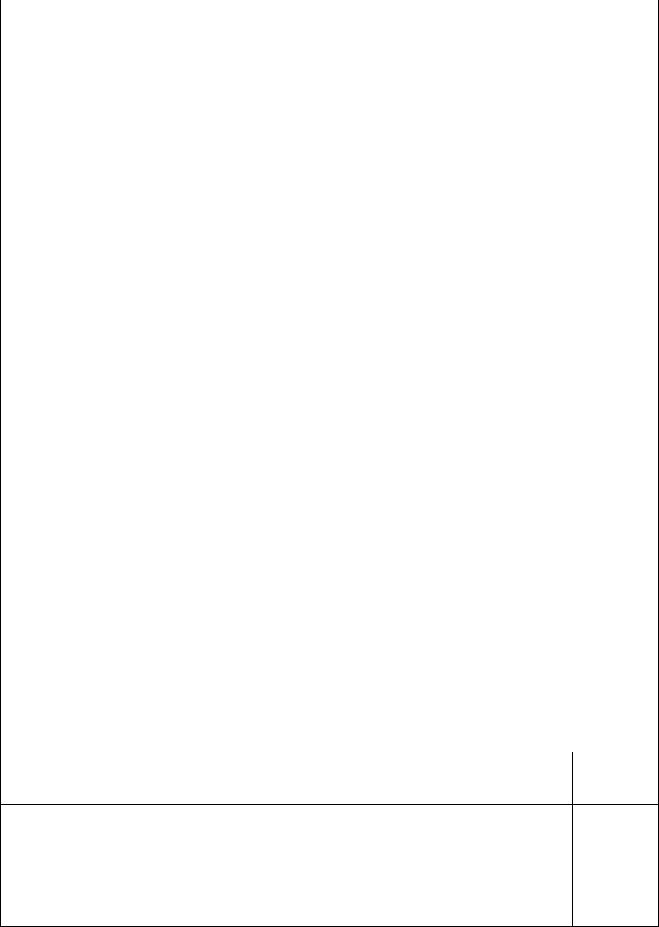

Классификация имущества для целей бухгалтерского и налогового учета представлена в таблице 2.3. А группировка имущества для целей бухгалтерского и налогового учета в таблице 2.4.

Таблица 2.3. Классификация имущества для целей бухгалтерского и налогового

учета

Бухгалтерский учет

|

|

|

|

до 01.01.03 |

|

|

|

|

|

|

после 01.01.03 |

|

|

||||

|

|

|

|

|

|

|

|

|

|||||||||

|

|

Характеристика |

|

|

Нормативн |

|

Характеристика |

Нормативны |

|||||||||

|

|

|

|

|

|

|

|

ый |

|

|

|

|

|

|

|

й документ |

|

|

|

|

|

|

|

|

|

документ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

1. |

основные |

средства |

- |

Приложени |

1.основные средства - часть |

П.2.1 |

|

||||||||||

предметы |

служащие |

более |

я №6 и №7 к |

имущества |

|

|

со |

сроком |

Приложения |

||||||||

одного года, стоимостью на |

Правилам |

полезного |

использования, |

№10 |

к |

||||||||||||

дату |

приобретения |

более |

№61, |

|

превышающим |

12 |

месяцев, |

Положению |

|||||||||

установленной |

стоимости |

за |

Письмо |

ЦБ |

используемого |

в |

качестве |

№205-П |

|

||||||||

единицу. |

К |

основным |

РФ |

от |

средств труда |

|

для |

оказания |

|

|

|||||||

средствам, |

|

в |

частности, |

12.05.97 |

|

услуг, |

|

|

управления |

|

|

||||||

относятся: |

|

|

|

|

|

№447, |

п.50 |

организацией, а также в |

|

|

|||||||

o здания, сооружения, |

|

|

“Положения |

случаях, |

предусмотренных |

|

|

||||||||||

o |

|

оборудование |

|

|

и |

по ведению |

саитарно-гигиеническими, |

|

|

||||||||

приборы, |

|

вычислительная |

бухгалтерск |

технико-эксплуатационными |

|

|

|||||||||||

техника, |

|

|

|

|

|

ого учета и |

и |

другими |

специальными |

|

|

||||||

o |

транспортные |

средства, |

бухгалтерск |

техническими |

|

нормами и |

|

|

|||||||||

инструмент, |

|

|

|

|

|

ой |

|

требованиями, |

|

стоимостью в |

|

|

|||||

o |

производственный |

|

|

и |

отчетности |

пределах |

|

установленных |

|

|

|||||||

хозяйственный инвентарь, |

|

|

в |

|

лимитов. |

К |

|

основным |

|

|

|||||||

o |

земельные |

|

участки, |

Российской |

средствам, |

в |

частности, |

|

|

||||||||

находящиеся в собственности, |

Федерации” |

относятся: |

|

|

|

|

|

|

|||||||||

o |

книги |

– |

независимо |

от |

(утв. |

|

o |

капитальные вложения в |

|

|

|||||||

стоимости, |

|

|

|

|

|

Приказом |

арендованные |

|

|

основные |

|

|

|||||

o |

оружие |

– |

независимо |

от |

Минфина |

средства |

|

|

|

|

|

|

|||||

стоимости, |

|

|

|

|

|

РФ |

от |

o |

земля |

и |

иные |

объекты |

|

|

|||

o |

|

объекты |

сигнализации, |

29.07.98 |

природопользования |

|

|

||||||||

телефонизации – независимо от |

№34н) |

o |

оружие, |

независимо |

от |

|

|||||||||

стоимости, |

не |

включенные в |

|

стоимости |

|

|

|

|

|||||||

стоимость |

|

здания |

|

при |

|

2. |

материальные |

запасы |

– |

|

|||||

строительстве; |

|

|

|

|

|

|

материальные |

ценности, |

не |

|

|||||

o |

законченные |

капитальные |

|

признаваемые |

|

основными |

|

||||||||

затраты в арендованные здания, |

|

средствами и |

используемые |

|

|||||||||||

сооружения, другие объекты, |

|

для |

оказания |

услуг, |

|

||||||||||

относящиеся |

к |

основным |

|

управленческих, |

|

|

|

||||||||

средствам (если иное не |

|

хозяйственных и социально – |

|

||||||||||||

предусмотрено |

|

|

договором |

|

бытовых нужд; |

|

|

|

|||||||

аренды) |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

2. малоценные |

|

|

|

|

и |

|

|

|

|

|

|

|

|||

быстроизнашивающиеся |

|

|

|

|

|

|

|

|

|

||||||

предметы : |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

o |

предметы, |

служащие менее |

|

|

|

|

|

|

|

||||||

одного года, независимо от их |

|

|

|

|

|

|

|

||||||||

стоимости; |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

o |

предметы |

стоимостью |

на |

|

|

|

|

|

|

|

|||||

дату |

приобретения |

не |

более |

|

|

|

|

|

|

|

|||||

установленной |

|

стоимости |

за |

|

|

|

|

|

|

|

|||||

единицу независимо от |

срока |

|

|

|

|

|

|

|

|||||||

их службы; * |

|

|

|

|

|

|

|

|

|

|

|

|

|||

o |

специальная |

|

|

одежда, |

|

|

|

|

|

|

|

||||

специальная обувь, |

постельные |

|

|

|

|

|

|

|

|||||||

принадлежности независимо от |

|

|

|

|

|

|

|

||||||||

их стоимости и срока службы; |

|

|

|

|

|

|

|

||||||||

o временные (нетитульные) |

|

|

|

|

|

|

|

||||||||

сооружения, приспособления и |

|

|

|

|

|

|

|

||||||||

устройства, |

затраты |

|

по |

|

|

|

|

|

|

|

|||||

возведению которых относятся |

|

|

|

|

|

|

|

||||||||

на себестоимость строительных |

|

|

|

|

|

|

|

||||||||

работ |

в |

составе |

накладных |

|

|

|

|

|

|

|

|||||

расходов; |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

o |

инвентарная |

|

тара |

|

для |

|

|

|

|

|

|

|

|||

хранения |

|

|

материальных |

|

|

|

|

|

|

|

|||||

ценностей |

или |

осуществления |

|

|

|

|

|

|

|

||||||

банковских |

|

технологических |

|

|

|

|

|

|

|

||||||

процессов по стоимости, не |

|

|

|

|

|

|

|

||||||||

относимой |

|

к |

|

основным |

|

|

|

|

|

|

|

||||

средствам; |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. |

нематериальные |

активы, |

к |

|

|

3. нематериальные активы - |

|

||||||

которым |

относятся |

затраты |

и |

|

|

которыми |

|

признаются |

|

||||

расходы |

в |

нематериальные |

|

|

приобретенные |

и |

(или) |

|

|||||

объекты, |

|

используемые |

в |

|

|

созданные |

|

|

|

|

|

||

течение долгосрочного периода |

|

|

налогоплательщиком |

|

|

||||||||

в |

деятельности |

кредитной |

|

|

результаты |

|

|

|

|

|

|||

организации |

и приносящие |

|

|

интеллектуальной |

|

|

|

||||||

доход, в частности: |

|

|

|

|

деятельности и иные объекты |

|

|||||||

• |

права |

|

пользования |

|

|

интеллектуальной |

|

|

|

||||

земельными участками; |

|

|

|

собственности |

|

|

|

|

|||||

• |

патенты, |

лицензии, “ноу- |

|

|

(исключительные |

права |

на |

|

|||||

хау”; |

|

|

|

|

|

|

них), используемые |

при |

|

||||

• |

программные |

продукты |

|

|

выполнении работ, |

оказании |

|

||||||

(обеспечение); |

|

|

|

|

услуг |

или |

|

|

для |

|

|||

• |

государственная регистрация |

|

|

управленческих |

|

нужд |

|

||||||

кредитной организации; |

|

|

|

организации |

в |

|

течение |

|

|||||

• |

плата за брокерское место и |

|

|

длительного |

|

|

времени |

|

|||||

другие. |

|

|

|

|

|

|

(продолжительностью свыше |

|

|||||

|

|

|

|

|

|

|

|

12 месяцев), и способного |

|

||||

|

|

|

|

|

|

|

|

приносить |

экономические |

|

|||

|

|

|

|

|

|

|

|

выгоды (доход), а также |

|

||||

|

|

|

|

|

|

|

|

наличие |

|

надлежаще |

|

||

|

|

|

|

|

|

|

|

оформленных |

документов, |

|

|||

|

|

|

|

|

|

|

|

подтверждающих |

|

|

|

|

|

|

|

|

|

|

|

|

|

существование |

|

самого |

|

||

|

|

|

|

|

|

|

|

нематериального |

актива |

и |

|

||

|

|

|

|

|

|

|

|

(или) исключительного права |

|

||||

|

|

|

|

|

|

|

|

у налогоплательщика |

на |

|

|||

|

|

|

|

|

|

|

|

результаты |

|

|

|

|

|

|

|

|

|

|

|

|

|

интеллектуальной |

|

|

|

||

|

|

|

|

|

|

|

|

деятельности (в т.ч. патенты , |

|

||||

|

|

|

|

|

|

|

|

свидетельства, |

|

другие |

|

||

|

|

|

|

|

|

|

|

охранные |

|

документы, |

|

||

|

|

|

|

|

|

|

|

договор |

|

|

уступки |

|

|

|

|

|

|

|

|

|

|

(приобретения) |

|

патента, |

|

||

|

|

|

|

|

|

|

|

товарного знака). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Налоговый учет с 01.01.02 |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

Характеристика |

|

|

|

|

|

Статья |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

НК РФ |

1.основные средства, которыми признаются часть имущества со сроком ст.256, полезного использования, превышающим 12 месяцев, используемого в качестве 257 средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией,

2.имущество, стоимостью менее 10.000 руб. ;

1. нематериальные активы, которыми признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые при выполнении работ, оказании услуг или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев), и способного приносить экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в т.ч. патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

Кнематериальным активам, в частности, относятся:

•исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

•исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных;

•исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

•исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование;

•владение “ноу-хау”, секретным процессом, информацией в отношении промышленного, коммерческого или научного опыта.

ВПисьме ЦБ РФ от 12.05.97 №447 было указано, что в соответствии с п.45 "Положения о бухгалтерском учете и отчетности в Российской Федерации" (утв. Приказом Минфина РФ от 26.12.94 №170 (с учетом последующих дополнений и изменений), с 1 января 1997 года предметы стоимостью на дату приобретения не более стократного установленного законодательством Российской Федерации размера минимальной месячной оплаты труда за единицу не относятся к основным средствам и учитываются как малоценные и быстроизнашивающиеся предметы. Вышеназванное Положение утратило силу в связи с изданием Приказа Минфина РФ от 29.07.98 №34н, п.50 которого соответствует п.45 Положения, утвержденного Приказом Минфина РФ от 26.12.94 №170. Статьей 5 Закона РФ от 19.06.2000 №82-ФЗ "О минимальном размере оплаты труда" установлен в сумме 100 руб.

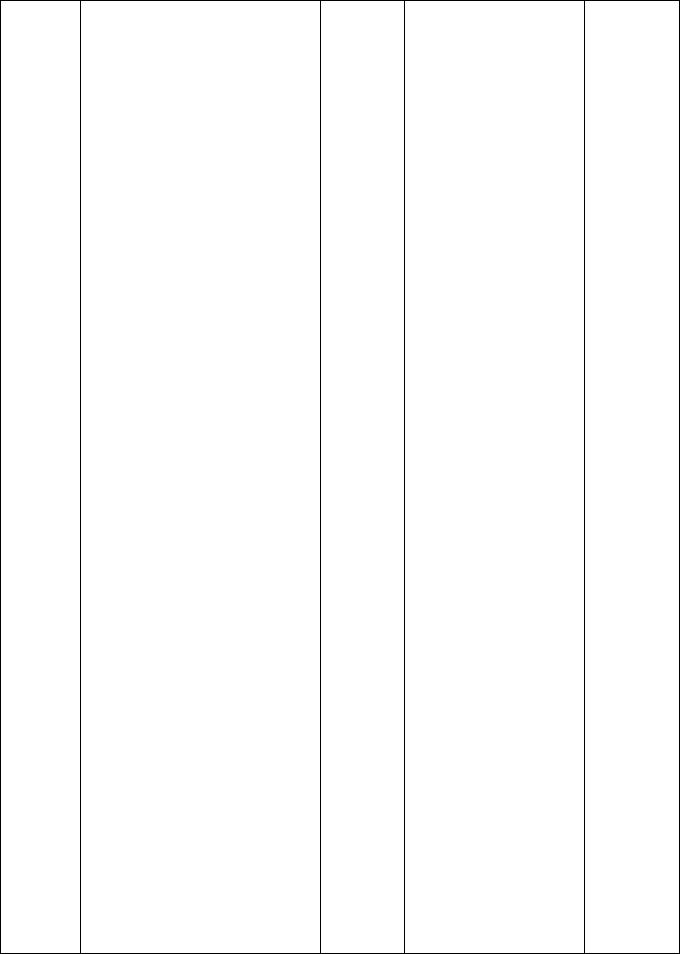

Таблица 2.4. Группировка имущества для целей бухгалтерского и налогового учета

Показате |

Бухгалтерский учет |

|

|

|

|

||

ль |

|

|

|

|

|

|

|

до 01.01.03 |

|

|

после 01.01.03 |

|

|||

|

|

|

|

||||

|

|

|

|

|

|

||

|

Характеристика |

Норматив |

Характеристика |

|

Нормативн |

||

|

|

ный |

|

|

|

|

ый |

|

|

документ |

|

|

|

|

документ |

|

|

|

|

|

|

|

|

Группир |

1. Основные средства банков, в |

Правила |

1. Основные |

средства |

|

Положение |

|

овка |

разрезе следующих подгрупп: |

№61 |

(кроме земли) |

|

|

№205-П |

|

имущест |

o категория 1 – здания и |

|

2. Земля |

и |

иные |

|

|

ва |

сооружения; |

|

объекты |

|

|

|

|

|

o категория 2 – легковой |

|

природопользования |

|

|

||

|

|

|

|

|

|

|

|

автотранспорт, легкий грузовой |

3. |

Имущество, |

|||||

автотранспорт |

|

|

|

полученное |

в |

||

(грузоподъемностью до 2 тонн), |

финансовую |

аренду |

|||||

конторское |

оборудование |

и |

(лизинг) |

|

|||

мебель, компьютерная техника, |

4. Нематериальные |

||||||

информационные |

системы |

и |

активы |

|

|||

системы оборудования; |

|

5. |

Материальные |

||||

o категория 3 – оборудование, |

запасы: |

|

|||||

транспортные средства и другие |

o |

запасные части |

|||||

основные |

средства, |

не |

o |

материалы |

|

||

включенные в 1 и 2 категории; |

o |

инвентарь |

и |

||||

o |

земля; |

|

|

|

принадлежности |

|

|

o |

долгосрочно |

арендуемые |

o |

издания |

|

||

основные средства |

|

|

o внеоборотные запасы |

||||

2. |

Основные |

|

средства, |

|

|

|

|

переданные |

в |

пользование |

|

|

|

||

организациям банка, в разрезе |

|

|

|

||||

следующих подгрупп: |

|

|

|

|

|||

категория 1 – здания и сооружения;

категория 2 – легковой автотранспорт, легкий грузовой автотранспорт (грузоподъемностью до 2 тонн), конторское оборудование и мебель, компьютерная техника, информационные системы и системы оборудования;

категория 3 – оборудование, транспортные средства и другие основные средства, не включенные в 1 и 2 категории;

земля;

долгосрочно арендуемые основные средства

2.Лизинговое оборудование

3.Нематериальные активы

4.Хозяйственные материалы, в разрезе следующих подгрупп:канцелярские

принадлежности;

запасные части, включая шины для автотранспорта, а также средств вычислительной техники;

оборудование;

материалы для социально - бытовых нужд;

Материалы для упаковки денег;

|

|

|

Другие материалы; |

|

|

|

|

|

|

|

|

|

Хозяйственные материалы |

|

|

|

|

||

|

|

в |

организациях |

банков, |

|

|

|

|

|

|

|

состоящих |

на |

сметном |

|

|

|

|

|

|

|

финансировании. |

|

|

|

|

|

||

|

|

2. |

Малоценные |

и |

|

|

|

|

|

|

|

быстроизнашивающиеся |

|

|

|

|

|||

|

|

предметы |

|

|

|

|

|

|

|

|

|

3. |

Машины, |

оборудование, |

|

|

|

|

|

|

|

транспортные и другие средства |

|

|

|

|

|||

|

|

для сдачи (не сданные) в лизинг |

|

|

|

|

|||

|

|

4. Машины, |

оборудование, |

|

|

|

|

||

|

|

транспортные и другие средства, |

|

|

|

|

|||

|

|

переданные в лизинг |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Показа |

|

|

|

|

Налоговый учет с 01.01.02 |

|

|

||

тель |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Характеристика |

|

|

|

|

Статья |

|||

|

|

|

|

|

|

|

|

НК РФ |

|

|

|

|

|

||||||

Группи |

1 группа - все |

недолговечное имущество со сроком полезного |

п.3 ст.258, п.1 |

||||||

ровка |

использования от 1 года до 2 лет включительно; |

ст.322 |

|||||||

имуще |

2 группа - имущество со сроком полезного использования свыше 2 |

|

|

||||||

ства |

лет до 3 лет включительно; |

|

|

||||||

|

3 группа - имущество со сроком полезного использования свыше 3 |

|

|

||||||

|

лет до 5 лет включительно; |

|

|

||||||

|

4 группа - имущество со сроком полезного использования свыше 5 |

|

|

||||||

|

лет до 7 лет включительно; |

|

|

||||||

|

5 группа - имущество со сроком полезного использования свыше 7 |

|

|

||||||

|

лет до 10 лет включительно; |

|

|

||||||

|

6 группа - имущество со сроком полезного использования свыше 10 |

|

|

||||||

|

лет до 15 лет включительно; |

|

|

||||||

|

7 группа - имущество со сроком полезного использования свыше 15 |

|

|

||||||

|

лет до 20 лет включительно; |

|

|

||||||

|

8 группа - имущество со сроком полезного использования свыше 20 |

|

|

||||||

|

лет до 25 лет включительно; |

|

|

||||||

|

9 группа - имущество со сроком полезного использования свыше 25 |

|

|

||||||

|

лет до 30 лет включительно; |

|

|

||||||

|

10 группа - имущество со сроком полезного использования свыше 30 |

|

|

||||||

|

лет; |

|

|

|

|

|

|

|

|

|

11 группа (дополнительная) - имущество, фактический срок |

|

|

||||||

|

амортизации которого по состоянию на 01.01.02 больше, чем срок |

|

|

||||||

|

его полезного использования, определенный на основании |

|

|

||||||

|

Постановления Правительства РФ №1 от 01.01.02. |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

Предельный срок. Сроком полезного использования (см. табл.3.5.) признается период, в течение которого объект основных средств служит для выполнения целей

деятельности налогоплательщика и определяется им самостоятельно на дату ввода в

эксплуатацию данного объекта, но в тех пределах, которые установлены для конкретной амортизационной группы.

Всего амортизационных групп 10 и предельные сроки использования имущества в них колеблются от 1 до 5 лет.

Согласно пункту 1 статьи 258 НК РФ организация самостоятельно определяет срок полезного использования объекта амортизируемого имущества на дату его ввода в

эксплуатацию. Срок определяется с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1. Классификация определяет минимальные и максимальные сроки полезного использования объектов исходя из амортизационной группы, к которой они относятся. При этом законодатель не предусматривает возможности перевода основного средства из одной амортизационной группы в другую.

В то же время пункт 1 статьи 258 кодекса говорит о том, что налогоплательщики вправе увеличить срок полезного использования основного средства после его ввода в

эксплуатацию. Сделать это можно в случае увеличения срока полезного использования объекта после его реконструкции, модернизации или технического перевооружения, но только в пределах сроков, установленных для той амортизационной группы, в которую включено такое основное средство. Это означает, что если организация изначально установила максимальный срок полезного использования по конкретному основному средству, то никакого его увеличения производить не следует, даже если фактически будет увеличен срок его полезного использования.

Если в результате реконструкции, модернизации или технического перевооружения объекта срок полезного использования не увеличился, то при исчислении амортизации бухгалтер учитывает оставшийся срок полезного использования.

Порядок определения срока полезного использования приведен в таблице 3.6.

Таблица 2.5. Срок полезного использования

Показатель |

|

ПБУ |

6/97(утратил |

силу в |

ПБУ 6/01(введен |

в действие |

Приказом |

|||||||

|

|

соответствии |

с |

|

Приказом |

(Минфина РФ от 18.05.02 №45н |

||||||||

|

|

Минфина РФ от 18.05.02 №45н |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|||||||||

|

|

Срок полезного использования |

Сроком |

полезного |

использования |

|||||||||

|

|

- период, |

в |

течение |

которого |

является период, |

в |

течение |

которого |

|||||

|

|

использование |

|

объекта |

использование объекта основных средств |

|||||||||

|

|

основных |

средств |

призвано |

приносит экономические выгоды (доход) |

|||||||||

|

|

приносить |

доход |

организации |

организации. |

Для |

отдельных групп |

|||||||

|

|

или служить |

для |

выполнения |

основных |

средств |

срок |

полезного |

||||||

|

|

целей |

|

|

|

деятельности |

использования |

определяется |

исходя из |

|||||

|

|

организации, |

определяемый |

количества продукции (объема работ в |

||||||||||

Понятие |

"срок |

для |

|

принятых |

к |

натуральном выражении), ожидаемого к |

||||||||

полезного |

|

бухгалтерскому |

|

|

учету |

получению |

в |

результате использования |

||||||

|

основных |

|

средств |

в |

этого объекта. |

|

|

|

|

|||||

использования" |

|

|

|

|

|

|||||||||

|

|

соответствии с установленным |

|

|

|

|

|

|

||||||

|

|

порядком. |

|

Для |

отдельных |

|

|

|

|

|

|

|||

|

|

групп |

основных |

средств |

срок |

|

|

|

|

|

|

|||

|

|

полезного |

|

использования |

|

|

|

|

|

|

||||

|

|

определяется |

исходя |

из |

|

|

|

|

|

|

||||

|

|

количества |

продукции |

или |

|

|

|

|

|

|

||||

|

|

иного натурального показателя |

|

|

|

|

|

|

||||||

|

|

объема работ, ожидаемого к |

|

|

|

|

|

|

||||||

|

|

получению |

в |

результате |

|

|

|

|

|

|

||||

|

|

|

|

|

использования этого объекта. |

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

Определение |

срока |

полезного |

Определение |

срока |

|

|

полезного |

|

||||||||||

|

|

|

|

|

использования |

|

|

|

объекта |

использования объекта основных средств |

|

||||||||||||

|

|

|

|

|

основных |

средств |

при его |

производится исходя из: |

|

|

|

|

|

||||||||||

|

|

|

|

|

отсутствии |

в |

|

технических |

ожидаемого |

срока использования |

этого |

|

|||||||||||

|

|

|

|

|

условиях |

или |

неустановлении |

объекта в |

соответствии |

с ожидаемой |

|

||||||||||||

|

|

|

|

|

в |

централизованном |

порядке |

производительностью или |

|

мощностью; |

|

||||||||||||

|

|

|

|

|

производится исходя из: |

|

- |

ожидаемого |

физического износа, |

|

|||||||||||||

|

|

|

|

|

ожидаемого |

|

|

|

|

срока |

зависящего |

от |

режима |

эксплуатации |

|

||||||||

|

|

|

|

|

использования этого объекта в |

(количества смен), естественных условий |

|

||||||||||||||||

|

|

|

|

|

соответствии |

с |

|

|

ожидаемой |

и влияния агрессивной среды, системы |

|

||||||||||||

|

|

|

|

|

производи |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Порядок |

|

|

|

|

|

|

|

|

|

|

|

|

проведения |

|

|

|

|

ремонта; |

|

|||

|

определения |

|

|

тельностью или |

|

мощностью |

- нормативно-правовых и других |

|

|||||||||||||||

|

срока полезного |

применения; |

|

|

|

|

|

|

ограничений |

использования |

этого |

|

|||||||||||

|

использования |

|

- |

ожидаемого |

физического |

объекта (например, срок аренды). |

|

|

|||||||||||||||

|

|

|

|

|

износа, зависящего от режима |

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

эксплуатации |

|

|

(количества |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

смен), естественных условий и |

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

влияния |

агрессивной |

среды, |

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

системы |

|

планово |

- |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

предупредительных всех видов |

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

ремонта; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

- нормативно - правовых и |

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

других |

|

|

|

ограничений |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

использования этого |

объекта |

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

(например, срок аренды). |

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

Таблица 2.6. Определение и изменение срока полезного использования |

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Бухгалтерский учет |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

Показатель |

|

|

|

|

|

До 01.01.03 |

|

|

|

|

|

|

После 01.01.03 |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Характеристика |

|

|

|

Нормативный |

Характеристика |

|

|

Нормативный |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

документ |

|

|

|

|

|

документ |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

Срок |

|

полезного |

|

|

|

|

|

|

Срок |

|

полезного |

|

|

|

|

|||||

|

|

|

использования |

|

|

|

|

|

|

|

|

использования |

|

|

|

|

|

||||||

|

|

|

определяется: |

|

|

|

|

п.11 |

|

|

определяется |

|

|

|

|

|

|||||||

|

|

|

• |

|

|

по |

основным |

|

|

Приложения |

кредитной |

|

|

|

|

|

|

||||||

Порядок |

|

средствам - |

исходя из |

|

|

№6 |

|

|

к |

организацией |

|

|

п.6.9 |

|

|

||||||||

определения |

|

установленных |

|

|

|

|

Правилам |

|

|

самостоятельно |

на |

|

Приложения |

||||||||||

срока |

|

согласно |

|

|

|

|

|

№61, |

|

|

дату ввода |

объекта |

в |

|

№10 |

|

к |

||||||

полезного |

|

действующему |

|

|

|

|

Указания |

ЦБ |

эксплуатацию. |

|

|

Положению |

|||||||||||

использования |

|

законодательству норм |

|

|

РФ |

|

|

от |

По |

|

объектам |

|

№205-П |

||||||||||

|

|

|

амортизационных |

|

|

|

12.07.2000 |

|

|

нематериальных |

|

|

|

|

|

||||||||

|

|

|

отчислений на полное |

|

|

№821-У |

|

|

активов, |

по |

которым |

|

|

|

|

||||||||

|

|

|

восстановление; |

|

|

|

|

|

|

|

невозможно |

|

|

|

|

|

|

||||||

|

|

|

• |

|

|

по |

|

|

|

|

|

|

|

|

|

определить |

срок |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

нематериальным |

|

|

|

полезного |

|

|

|

|

|

||||

|

|

активам |

– |

|

в |

|

|

использования, |

нормы |

|

|

||||

|

|

соответствии |

|

со |

|

|

амортизации |

|

|

|

|

||||

|

|

сроком |

действия |

|

|

устанавливаются |

в |

|

|

||||||

|

|

патента, |

свидетельства |

|

|

расчете на 10 лет, но |

|

|

|||||||

|

|

и (или) из |

других |

|

|

не |

более |

срока |

|

|

|||||

|

|

ограничений |

сроков |

|

|

деятельности |

|

|

|

|

|||||

|

|

использования |

|

|

|

|

кредитной |

|

|

|

|

|

|||

|

|

объектов |

|

|

|

|

|

организации. |

|

|

|

|

|||

|

|

интеллектуальной |

|

|

|

|

|

|

|

|

|

|

|||

|

|

собственности, |

но |

не |

|

|

|

|

|

|

|

|

|

||

|

|

более |

|

|

срока |

|

|

|

|

|

|

|

|

|

|

|

|

деятельности |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

кредитной |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

организации. |

|

По |

|

|

|

|

|

|

|

|

|

||

|

|

предметам |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

нематериальных |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

активов, |

по которым |

|

|

|

|

|

|

|

|

|

|||

|

|

невозможно |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

определить |

срок |

|

|

|

|

|

|

|

|

|

|||

|

|

полезного |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

использования, |

нормы |

|

|

|

|

|

|

|

|

|

|||

|

|

амортизации |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

устанавливаются |

в |

|

|

|

|

|

|

|

|

|

|||

|

|

расчете на 10 лет, но |

|

|

|

|

|

|

|

|

|

||||

|

|

не |

более |

срока |

|

|

|

|

|

|

|

|

|

||

|

|

деятельности |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

кредитной |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

организации. |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

• |

основных |

|

|

|

• |

основных |

|

|

|

|

|||

|

|

|

|

|

средств – может быть |

|

|

||||||||

|

|

средств – может быть |

|

|

|

|

|||||||||

|

|

|

|

увеличен |

в |

случае |

|

|

|||||||

|

|

увеличен |

в |

случае |

|

|

|

|

|||||||

|

|

|

|

улучшения |

|

|

|

|

|

||||||

Возможность |

улучшения |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

(повышения) принятых |

|

|

|||||||||

изменения |

(повышения) принятых |

|

|

нормативных |

|

|

|

|

|||||||

нормативных |

|

|

|

|

|

|

п.6.11 |

|

|||||||

срока |

|

|

|

|

|

показателей |

объекта |

в |

|

||||||

|

показателей |

|

|

|

|

|

|||||||||

полезного |

|

|

п.20 |

ПБУ |

результате |

|

|

|

Приложения |

|

|||||

функционирования |

|

|

|

|

|

||||||||||

использования |

|

проведенной |

|

|

№10 |

к |

|||||||||

после |

даты |

объекта |

основных |

6/01 |

|

реконструкции, |

|

|

Положению |

|

|||||

ввода |

объекта |

средств в результате |

|

|

модернизации |

или |

№205-П |

|

|||||||

в |

|

проведенной |

|

|

|

|

технического |

|

|

|

|

||||

|

реконструкции |

|

или |

|

|

|

|

|

|

||||||

эксплуатацию |

|

|

|

перевооружения |

|

|

|

|

|||||||

|

|

модернизации; |

|

|

|

|

такого объекта; |

|

|

|

|

||||

|

|

• |

нематериальных |

|

|

|

|

|

|

||||||

|

|

|

|

• |

нематериальных |

|

|

||||||||

|

|

активов |

– изменению |

|

|

|

|

||||||||

|

|

|

|

активов – |

изменению |

|

|

||||||||

|

|

не подлежит. |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

не подлежит. |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатель |

|

|

|

|

|

|

Налоговый учет |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Характеристика |

Статья |

|

НК РФ |

Срок полезного использования определяется:

•по новым основным средствам - в соответствии с классификацией основных средств, включаемых в амортизационные группы, установленной Правительством РФ. Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается кредитной организацией самостоятельно в соответствии с техническими условиями и рекомендациями организаций – изготовителей;

•по основным средствам, бывшим в употреблении, - определенный в соответствии с установленной Правительством РФ классификацией основных средств срок полезного использования может быть уменьшен на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. Если срок фактического использования данного объекта у предыдущих собственников окажется равным или превышающим срок его полезного использования, определенный в соответствии с утвержденной Правительством РФ классификацией основных средств, кредитная организация

|

вправе |

|

самостоятельно |

определить |

срок |

полезного |

|

|

|||||

Порядок |

использования этого основного средства с учетом требований |

|

|

||||||||||

техники безопасности и других факторов; |

|

|

|

|

|

||||||||

определения |

|

|

|

ст.258, |

п.12 |

||||||||

• |

по |

основным |

средствам, выделенным |

в |

специальную |

||||||||

срока |

|||||||||||||

группу ( В соответствии с п.1 ст.322 амортизируемые основные |

ст.259, п.1 ст.322 |

||||||||||||

полезного |

|||||||||||||

средства, |

фактический срок |

использования |

которых (срок |

|

|

||||||||

использования |

|

|

|||||||||||

|

фактической амортизации) больше, чем срок полезного |

|

|

||||||||||

|

использования указанных амортизируемых основных средств, |

|

|

||||||||||

|

установленный в соответствии с требованиями ст.258 НК РФ, |

|

|

||||||||||

|

на 01.01.02 выделяются налогоплательщиком в отдельную |

|

|

||||||||||

|

амортизационную группу в оценке, соответствующей |

|

|

||||||||||

|

остаточной стоимости этого объекта, которая подлежит |

|

|

||||||||||

|

включению в состав расходов в целях налогообложения |

|

|

||||||||||

|

равномерно |

в |

течение |

срока, |

определенного |

|

|

||||||

|

налогоплательщиком самостоятельно, но не менее семи лет с |

|

|

||||||||||

|

01.01.02.), |

|

- |

определяется |

налогоплательщиком |

|

|

||||||

|

самостоятельно, но не менее семи лет с 01.01.02; |

|

|

|

|||||||||

|

• |

по нематериальным активам - исходя из срока действия |

|

|

|||||||||

|

патента, свидетельства и (или) из других ограничений сроков |

|

|

||||||||||

|

использования объектов интеллектуальной собственности в |

|

|

||||||||||

|

соответствии с законодательством Российской Федерации или |

|

|

||||||||||

|

применимым законодательством иностранного государства, а |

|

|

||||||||||

|

также обусловленного соответствующими договорами. По |

|

|

||||||||||

|

нематериальным активам, по которым невозможно определить |

|

|

||||||||||

|

срок полезного использования объекта нематериальных |

|

|

||||||||||

|

активов, нормы амортизации устанавливаются в расчете на 10 |

|

|

||||||||||

|

лет, но не более срока деятельности налогоплательщика. |

|

|

||||||||||

|

|

|

|

|

|||||||||

Возможность |

• |

основных средств - может быть увеличен в случае, если |

п.1 ст.258 |

|

|||||||||

изменения |

после |

реконструкции, |

модернизации |

или |

|

технического |

|

||||||