кэахд

.pdfПервоначальной стоимостью основных средств, полученных организацией безвозмездно, признается их рыночная стоимость на дату оприходования.

Первоначальной стоимостью основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств, признается стоимость обмениваемого имущества, по которой оно было отражено в бухгалтерском балансе.

Для целей бухгалтерского и налогового учета имущество принимается к учету по первоначальной стоимости, порядок формирования которой регламентирован соответствующими положениями Налогового кодекса и нормативных актов Банка России (см. таблицу 3.1).

Восстановительная стоимость основных фондов - стоимость их воспроизводства в условиях сегодняшнего дня. Она определяется путем переоценки действующих основных фондов с учетом их физического состояния и морального износа и выражается в текущих ценах. Для определения восстановительной стоимости основных средств проводят их переоценку путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Обычно переоценка стоимости основных средств производится не чаще одного раза в год (как правило, это делается на начало следующего отчетного периода) с отнесением возникающих разниц на счет добавочного капитала предприятия.

Согласно ПБУ 6/01 "Учет основных средств" коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам. Из содержания п.15 ПБУ 6/01 необходимо выделить следующие требования:

•Право на переоценку основных средств предоставлено только коммерческим организациям, некоммерческие организации основные средства переоценивать не могут.

•Проведение переоценки основных средств является именно правом, а не обязанностью организации, т.е. будет организация применять данный способ учета или не будет, зависит от решения руководства самой организации, а значит, должно быть отражено в ее учетной политике. При этом в случае принятия решения о переоценке следует учитывать, что в последующем данные основные средства должны переоцениваться регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

•Принятие решения о необходимости переоценки осуществляется не по объектам, а по группам однородных объектов основных средств. Например, в качестве таких групп могут быть выделены средства вычислительной техники, оргтехника (факсы, копировальные аппараты и др.), автотранспорт и т.д.

•Переоценка осуществляется один раз в год на начало отчетного года.

•Переоценке подлежат объекты основных средств (которые могут учитываться не только на счете 01 "Основные средства", но и на счете 03 "Доходные вложения в материальные ценности"). Переоценка не распространяется на объекты незавершенного строительства и вложения в приобретение объектов основных средств, учитываемые по счету 08 "Вложения во внеоборотные активы".

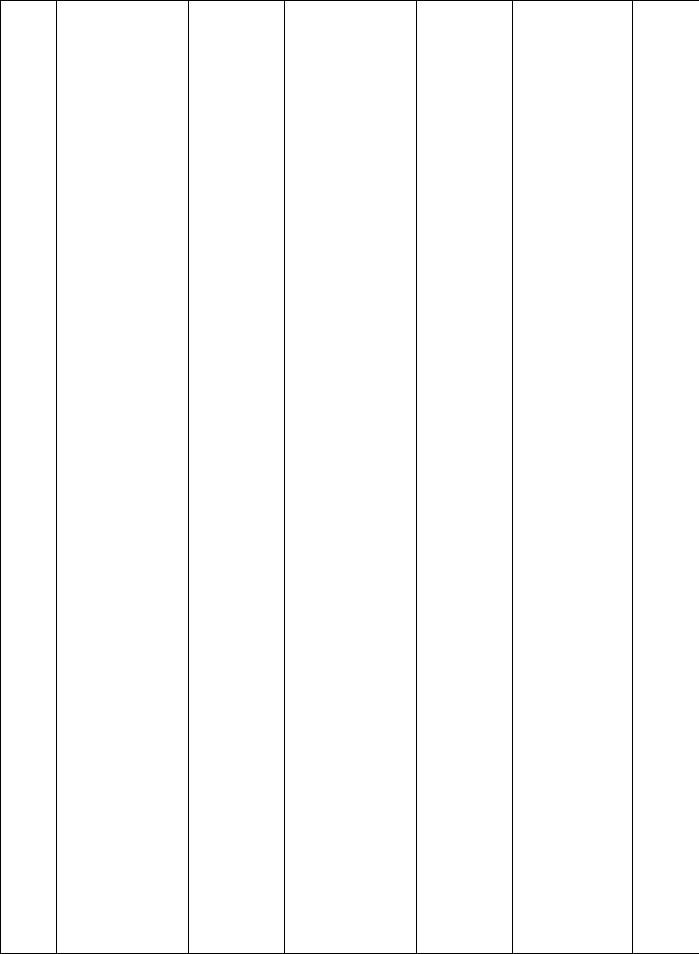

Таблица 2.1. Формирование и изменение первоначальной стоимости имущества для целей бухгалтерского и налогового учета

Показ |

Бухгалтерский учет |

|

Налоговый учет с 01.01.02 |

атель |

|

|

|

до 01.01.03 |

после 01.01.03 |

|

|

|

|

||

|

|

|

|

|

Характеристика |

Нормативн |

Характеристика |

Нормативн |

Характеристик |

Статья |

||||||||||||

|

|

|

|

|

ый |

|

|

|

|

|

|

ый |

|

а |

|

|

|

НК РФ |

|

|

|

|

|

документ |

|

|

|

|

|

|

документ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Поря |

1. |

основных |

|

п.6.17 |

|

• полученного в |

п.1.6 – |

1.9, |

1. |

|

|

о |

Ст.257, |

|||||

док |

средств: |

|

|

части |

II |

счет |

вклада |

в |

3.1, |

9.4, |

сновных |

|

п.2 |

|||||

опред |

o |

внесенных |

Правил |

|

уставный |

|

|

9.5.1 |

|

средств: |

|

ст.319, |

||||||

елени |

акционерами |

|

№61, |

|

(складочный) |

|

Приложени |

o |

приобрете |

п.3 ст.32 |

||||||||

я |

(учредителями) |

Приложени |

капитал |

|

- |

я №10 |

к |

нным за плату |

|

|||||||||

перво |

в счет вкладов в |

е №6 |

к |

согласованная |

|

Положени |

– |

как |

сумма |

|

||||||||

начал |

уставный |

|

Правилам |

|

учредителями |

|

ю №205-П |

расходов |

на |

|

||||||||

ьной |

капитал |

|

|

№61 |

|

(участниками) |

|

|

|

его |

|

|

|

|

||||

стоим |

кредитной |

|

|

|

его |

|

денежная |

|

|

приобретение, |

|

|||||||

ости |

организации |

– |

|

|

оценка, |

если |

|

|

сооружение, |

|

||||||||

|

по |

|

|

|

|

|

иное |

|

|

не |

|

|

изготовление и |

|

||||

|

договоренности |

|

|

предусмотрено |

|

|

доведение |

до |

|

|||||||||

|

сторон; |

|

|

|

|

законодательств |

|

|

состояния, |

в |

|

|||||||

|

o |

полученных |

|

|

ом |

Российской |

|

|

котором |

оно |

|

|||||||

|

безвозмездно |

- |

|

|

Федерации; |

|

|

|

пригодно |

для |

|

|||||||

|

экспертным |

|

|

|

• полученного |

|

|

использования, |

|

|||||||||

|

путем |

или |

по |

|

|

по |

|

договору |

|

|

за |

|

|

|

|

|||

|

данным |

|

|

|

|

дарения |

и |

в |

|

|

исключением |

|

||||||

|

документов |

|

|

|

иных |

случаях |

|

|

сумм |

налогов, |

|

|||||||

|

приемки |

– |

|

|

безвозмездного |

|

|

подлежащих |

|

|||||||||

|

передачи |

|

|

|

получения |

|

- |

|

|

вычету |

или |

|

||||||

|

основных |

|

|

|

рыночная |

цена |

|

|

учитываемых в |

|

||||||||

|

средств; |

|

|

|

|

идентичного |

|

|

|

составе |

|

|

||||||

|

o |

приобрете |

|

|

имущества |

|

на |

|

|

расходов; |

|

|

||||||

|

нных за плату - |

|

|

дату |

|

|

|

|

|

o полученным |

|

|||||||

|

исходя |

|

из |

|

|

оприходования, |

|

|

безвозмездно – |

|

||||||||

|

фактически |

|

|

|

определяемая |

в |

|

|

по |

рыночной |

|

|||||||

|

произведенных |

|

|

соответствии |

со |

|

|

цене, |

|

|

|

|||||||

|

затрат, |

включая |

|

|

ст.40 НК РФ; |

|

|

|

определяемой |

|

||||||||

|

расходы |

|

по |

|

|

• |

приобретенн |

|

|

в соответствии |

|

|||||||

|

доставке, |

|

|

|

ого |

за |

плату, |

в |

|

|

со |

ст.40 |

НК |

|

||||

|

монтажу, |

|

|

|

т.ч. бывшего в |

|

|

РФ, но не ниже |

|

|||||||||

|

сборке, |

|

|

|

|

эксплуатации, |

- |

|

|

остаточной |

|

|

||||||

|

установке; |

|

|

|

сумма |

|

|

|

|

|

стоимости, |

и |

|

|||||

|

o |

построенны |

|

|

фактических |

|

|

|

суммы |

|

|

|

||||||

|

х |

- |

|

по |

|

|

затрат |

|

|

на |

|

|

расходов |

на |

|

|||

|

фактической |

|

|

|

приобретение, |

|

|

|

его |

доведение |

|

|||||||

|

себестоимости |

|

|

|

сооружение |

|

|

|

до состояния, в |

|

||||||||

|

строительства; |

|

|

|

(строительство), |

|

|

котором |

оно |

|

||||||||

|

o |

долгосрочно |

|

|

создание |

|

|

|

|

пригодно |

для |

|

||||||

|

арендуемым - |

в |

|

|

(изготовление) и |

|

|

использования, |

|

|||||||||

|

оценке, |

|

|

|

|

доведение |

|

до |

|

|

за |

|

|

|

|

|||

|

согласованной |

|

|

|

состояния, |

|

в |

|

|

исключением |

|

|||||||

|

арендатором |

и |

|

|

котором |

оно |

|

|

сумм |

налогов, |

|

|||||||

|

арендодателем; |

|

|

пригодно |

для |

|

|

подлежащих |

|

|||||||||

|

o |

являющимся |

|

|

использования. |

|

|

вычету |

или |

|

||||||||

|

предметом |

|

|

|

Конкретный |

|

|

|

учитываемых в |

|

||||||||

|

лизинга - исходя |

|

|

состав затрат на |

|

|

составе |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

из |

фактически |

|

приобретение, |

|

расходов; |

|

|

|||||||

|

произведенных |

|

сооружение |

|

и |

|

o |

собственн |

|

||||||

|

затрат, |

|

|

|

создание |

|

|

|

ого |

|

|

|

|

||

|

2. |

нематериаль |

|

имущества |

|

(в |

|

производства – |

|

||||||

|

ных активов: |

|

|

том |

числе |

сумм |

|

как |

|

сумма |

|

||||

|

• |

внесенных |

|

налогов) |

|

|

|

прямых |

затрат |

|

|||||

|

акционерами |

|

|

определяется |

в |

|

на |

|

|

их |

|

||||

|

(учредителями) |

|

соответствии |

с |

|

производство, |

|

||||||||

|

в счет вкладов в |

|

законодательств |

|

увеличенная на |

|

|||||||||

|

уставный |

|

|

ом |

Российской |

|

сумму |

|

|

|

|||||

|

капитал |

- |

по |

|

Федерации. |

|

|

|

соответствующ |

|

|||||

|

договоренности |

|

• |

полученного |

|

их акцизов для |

|

||||||||

|

сторон; |

|

|

|

по |

договорам, |

|

основных |

|

|

|||||

|

• |

приобретенн |

|

предусматриваю |

|

средств, |

|

|

|

||||||

|

ых |

за |

плату |

- |

|

щим исполнение |

|

являющихся |

|

||||||

|

исходя |

|

из |

|

обязательств |

|

|

подакцизными |

|

||||||

|

фактически |

|

|

(оплату) |

|

|

|

товарами; |

|

|

|||||

|

произведенных |

|

неденежными |

|

|

o |

являющих |

|

|||||||

|

затрат |

|

по |

|

средствами, |

|

- |

|

ся |

предметом |

|

||||

|

приобретению |

и |

|

рыночная |

цена |

|

лизинга, |

|

- |

|

|||||

|

приведению |

|

|

идентичного |

|

|

сумма |

|

|

|

|||||

|

объектов |

в |

|

имущества |

|

на |

|

расходов |

|

|

|

||||

|

состояние |

|

|

дату |

|

|

|

лизингодателя |

|

||||||

|

готовности; |

|

|

оприходования, |

|

на |

|

|

его |

|

|||||

|

• |

полученным |

|

определяемая |

в |

|

приобретение, |

|

|||||||

|

безвозмездно |

- |

|

соответствии |

со |

|

сооружение, |

|

|||||||

|

экспертным |

|

|

ст.40 НК РФ; |

|

|

доставку, |

|

|

||||||

|

путем; |

|

|

|

• |

созданных |

|

изготовление и |

|

||||||

|

• |

созданных |

|

|

кредитной |

|

|

|

доведение |

до |

|

||||

|

кредитной |

|

|

организацией – в |

|

состояния, |

в |

|

|||||||

|

организацией |

- |

|

сумме |

|

|

|

котором |

|

оно |

|

||||

|

по |

|

|

|

|

фактических |

|

|

пригодно |

для |

|

||||

|

себестоимости. |

|

затрат |

|

на |

|

использования, |

|

|||||||

|

|

|

|

|

|

создание; |

|

|

|

за |

|

|

|

|

|

|

|

|

|

|

|

• |

являющегос |

|

исключением |

|

|||||

|

|

|

|

|

|

я |

предметом |

|

сумм налогов, |

|

|||||

|

|

|

|

|

|

лизинга |

|

– |

|

подлежащих |

|

||||

|

|

|

|

|

|

расходы |

|

и |

|

вычету |

|

или |

|

||

|

|

|

|

|

|

затраты |

|

|

|

учитываемых в |

|

||||

|

|

|

|

|

|

лизингодателя, |

|

составе |

|

|

|

||||

|

|

|

|

|

|

связанные |

|

с |

|

расходов; |

|

|

|||

|

|

|

|

|

|

приобретением |

|

2. |

нематериа |

|

|||||

|

|

|

|

|

|

предмета |

|

|

|

льных активов: |

|

||||

|

|

|

|

|

|

лизинга, а также |

|

o |

приобрете |

|

|||||

|

|

|

|

|

|

выполнения |

|

|

нным за плату, |

|

|||||

|

|

|

|

|

|

других |

|

его |

|

-- |

как |

сумма |

|

||

|

|

|

|

|

|

обязательств, |

|

|

расходов на их |

|

|||||

|

|

|

|

|

|

вытекающих |

из |

|

приобретение |

|

|||||

|

|

|

|

|

|

договора |

|

|

|

(создание) |

и |

|

|||

|

|

|

|

|

|

лизинга. |

|

|

|

доведение |

их |

|

|||

|

|

|

|

|

|

|

|

|

|

|

до состояния, в |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

котором они пригодны для использования, за исключением сумм налогов, учитываемых в составе расходов.

o созданных самой организацией, - как сумма фактических расходов на их создание, изготовление (в том числе материальных расходов, расходов на оплату труда, расходов на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе;

o не отраженных на счетах бухгалтерского учета по состоянию на

01.01.02 в

составе

нематериальны х активов, но в соответствии с гл.25 НК РФ относящихся к нематериальны

м активам, - как разница между суммой расходов на их приобретение (создание) и доведение до состояния, в котором они пригодны для использования, и суммой расходов, ранее уменьшавших налоговую базу налогоплатель щика в порядке, действовавшем до вступления в силу гл.25 НК РФ.

Возм |

Может |

|

Приложени |

Может |

|

П.2.8 |

|

Может |

п.2 ст.25 |

||||

ожно |

изменяться |

в |

е №6 |

к |

изменяться |

в |

Приложени |

изменяться |

в |

||||

сть |

случаях: |

|

Правилам |

случаях: |

|

я |

№10 |

случаях |

|

||||

измен |

• |

достройк |

№61, |

п.1 |

• |

достройк |

Положения |

достройки, |

|

||||

ения |

и, |

|

|

Указаний |

и, |

|

|

№205-П |

дооборудовани |

||||

перво |

дооборудования, |

ЦБ РФ |

от |

дооборудования, |

|

|

я, |

|

|

||||

начал |

реконструкции, |

12.07.2000 |

модернизации, |

|

|

реконструкции |

|||||||

ьной |

частичной |

|

|

|

реконструкции, |

|

|

, |

|

|

|||

стоим |

ликвидации |

|

|

|

технического |

|

|

|

модернизации, |

||||

ости |

соответствующи |

|

|

перевооружения, |

|

|

технического |

|

|||||

основ |

х объектов; |

|

|

|

частичной |

|

|

|

перевооружени |

||||

ных |

• |

переоцен |

|

|

ликвидации |

|

|

|

я, |

частичной |

|||

средс |

ки |

полностью |

|

|

соответствующи |

|

|

ликвидации |

|

||||

тв |

или |

частично |

|

|

х объектов; |

|

|

|

соответствующ |

||||

|

средств |

по |

|

|

• |

переоцен |

|

|

их |

объектов |

и |

||

|

восстановительн |

|

|

ки |

полностью |

|

|

по |

иным |

||||

|

ой стоимости не |

|

|

или |

частично |

|

|

аналогичным |

|

||||

|

чаще |

одного |

|

|

средств |

по |

|

|

основаниям. |

|

|||

|

раза в год (на 1 |

|

|

восстановительн |

|

|

|

|

|

||||

|

января |

|

|

|

ой |

(текущей) |

|

|

|

|

|

||

|

отчетного года) |

|

|

стоимости |

или |

|

|

|

|

|

|||

|

|

|

|

|

|

рыночной |

|

|

|

|

|

|

|

|

|

|

|

|

|

стоимости |

не |

|

|

|

|

|

|

|

|

|

|

|

|

чаще |

одного |

|

|

|

|

|

|

|

|

|

|

|

|

раза в год (на 1 |

|

|

|

|

|

||

|

|

|

|

|

|

января |

|

|

|

|

|

|

|

|

|

|

|

|

|

отчетного года) |

|

|

|

|

|

||

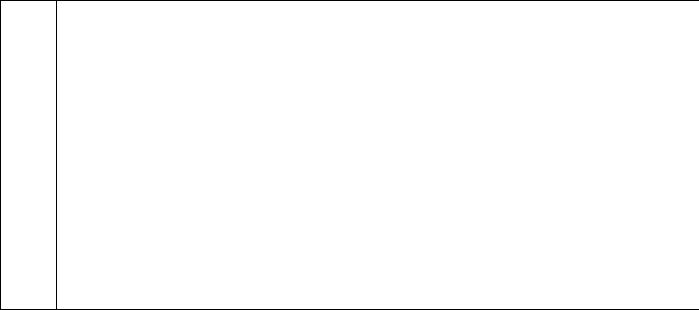

Примечание: В соответствии с п.7.3 Приложения №10 к Положению №205-П, п.2 ст.257 Н РФ:

•к работам по достройке, дооборудованию, модернизации относятся работы вызванные изменением технологического или служебного назначения оборудования, здани сооружения или иного объекта амортизируемых основных средств, повышенным нагрузками и (или) другими новыми качествами;

•к реконструкции относится переустройство существующих объектов основны средств, связанное с совершенствованием производства и повышением его технико экономических показателей и осуществляемое по проекту реконструкции основных средств целях увеличения производственных мощностей, улучшения качества и изменени номенклатуры продукции;

•к техническому перевооружению относится комплекс мероприятий по повышени технико-экономических показателей основных средств или их отдельных частей на основ внедрения передовой техники и технологии, механизации и автоматизации производств модернизации и замены морально устаревшего и физически изношенного оборудовани новым, более производительным.

Ответ на вопрос о необходимости переоценки базируется на необходимости разрешения основного противоречия бухгалтерского учета: точность каких данных является для бухгалтера более значимой - точность оценки имущественного положения или финансовых результатов. Дело в том, что проведение переоценки, безусловно, повышает точность оценки имущества (его стоимость, отраженная в балансе, приближается к реальной рыночной стоимости), но снижает достоверность финансового результата деятельности (в учете и отчетности появляются прибыли или убытки, которые не обусловлены появлением реальных прибылей или убытков). Действительно, реальный финансовый результат может быть получен только после продажи основных средств, а именно этого организация делать не предполагает (иначе объекты должны были быть квалифицированы в качестве товаров), т.е. исходя из принципа осторожности бухгалтер, не получив никаких фактических убытков, тем не менее может уменьшать прибыль организации на суммы уценки основных средств.

Как правило, решение о необходимости переоценки принимается в тех случаях, когда дисбаланс между учетной и восстановительной стоимостью основных средств становится совершенно очевидным. Например, существенные различия этих оценок могут возникать в следующих случаях:

•существенные темпы инфляции (более 5% в год) приводят к тому, что стоимость объектов основных средств, приобретенных несколько лет назад, совершенно не соответствует современному уровню цен, а поэтому накопление амортизации не обеспечивает формирования источника средств, достаточного для замены износившихся объектов;

•по группам основных средств, стоимость которых определяется состоянием рынка (наиболее наглядный пример мобильного рынка - рынок

высокотехнологичных объектов: компьютеры, видеокамеры, средства мобильной связи и телекоммуникаций и т.д.).

При переоценке определяется полная восстановительная стоимость основных средств, то есть полная сумма затрат, которые должна была бы осуществить организация, ими владеющая, если бы она должна была полностью заменить их на аналогичные новые объекты по рыночным ценам и тарифам, существующим на дату переоценки, включая затраты на приобретение (строительство), транспортировку, установку (монтаж) объектов, для импортируемых объектов - также таможенные платежи и т.д.

Для документального подтверждения полной восстановительной стоимости объектов при применении метода прямой оценки могут быть использованы:

•данные о ценах на аналогичную продукцию, полученные в письменной форме от организаций-изготовителей;

•сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций;

•сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе;

•экспертные заключения о стоимости объектов основных средств.

Переоценка может производиться двумя способами:

•индексацией, когда применяются индексы переоценки, устанавливаемые Минфином России. При использовании этого метода стоимость объекта умножается на соответствующий коэффициент;

•прямого пересчета, т.е. переоценкой по документально оформленным данным о рыночной стоимости объекта. В качестве данных о рыночной стоимости объектов могут использоваться данные статистических органов, информация о ценах на продукцию организаций-изготовителей, сводные данные об уровне цен,

полученные от торгующих организаций и торговых инспекций, публикуемые в специальной литературе данные об уровне цен и экспертные заключения.

Указанные способы переоценки имущества предприятия являются весьма субъективными и не всегда должным образом отражают реальную текущую стоимость активов предприятия.

В практике бухгалтерского учета преобладает консервативный подход, состоящий в наименьшей оценке. Однако данный принцип содержит допущение, что если себестоимость ниже продажной цены, то это — прибыль, а если выше — то убыток. Отсюда следует, что консервативный подход не согласуется с принципом исторической стоимости, так как допускает оценку активов ниже их себестоимости. В то же время, нельзя отрицать, что оценочная стоимость однородных объектов учета на практике сугубо индивидуальна в зависимости от отношения каждого из них к процессу воспроизводства капитала. Поэтому следует иметь в виду, что любая оценка несет в себе некоторую степень условности, т.е. она относительна.

Со временем стоимость воспроизводства основных средств изменяется, и первоначальная стоимость уже не отражает их действительную ценность.

Основные средства подвергаются физическому и моральному износу. Степень физического износа зависит от их загрузки, качества материала и др. факторов. Поскольку основные средства используются длительное время, стоимость основных средств организации погашается путем начисления износа (амортизационной стоимости) и списания на издержки производства (обращения) в течение нормативного срока их полезного использования по нормам, утвержденным в установленном законодательством порядке. Амортизационный фонд, созданный в результате, - это целевые накопления для восстановления и воспроизводства основных средств.

Из сказанного следует, что за период эксплуатации объекта его стоимость должна быть перенесена на вновь созданный продукт полностью. Но поскольку по сложившейся традиции себестоимость продукции организации исчисляют ежемесячно, то и стоимость изношенной части основных средств определяется каждый месяц для включения в затраты в виде износа основных средств. Он является средством реализации износа как экономического процесса перенесения стоимости изношенной части основных средств на произведенную с их участием продукцию.

Физический износ - это утрата основными средствами своей потребительской стоимости в результате снашивания деталей, воздействия естественных природных факторов и агрессивных сред. Физический износ может быть двух видов: продуктивный и непродуктивный. Продуктивный физический износ - потеря стоимости в процессе эксплуатации, непродуктивный износ характерен для основных средств, находящихся на консервации вследствие естественных процессов старения.

Моральный износ - это утрата стоимости вследствие снижения стоимости воспроизводства аналогичных объектов основных средств, обусловленных совершенствованием технологии и организации производственного процесса. Существует два вида морального износа:

•основные средства обесцениваются, так как аналогичные основные средства производятся с меньшими затратами и становятся дешевле;

•в результате научно-технического прогресса появляется более современное и более производительное оборудование.

Относительная величина морального износа первого вида может быть рассчитана по формуле:

Кми = Сперв −Свосст ×100

Сперв

где:

Сперв – первоначальная стоимость средств труда; Свосст – восстановительная стоимость средств труда.

Моральный износ второго вида можно установить, определив восстановительную стоимость по формуле:

Суст = СсоврП× Пуст совр

где:

Ссовр, Суст – восстановительная стоимость современной и устаревшей машины; Псовр, Пуст – производительность устаревшей и современной машины.

Сущность морального износа заключается в том, что средства труда обесцениваются, утрачивают стоимость до окончания срока физической службы.

Остаточная стоимость - разность между балансовой (первоначальной или восстановительной) стоимостью и суммой износа конкретного вида основных средств за период их эксплуатации.

Сост = Сперв(восст) − И |

|

|

|

|

|

|

|

|

||||

где: Сперв(восст) |

– |

первоначальная |

(восстановительная) стоимость |

основных |

||||||||

средств;И– износ основных средств. |

|

|

|

|

|

|

||||||

Оценка основных средств по остаточной стоимости необходима для того, чтобы |

||||||||||||

знать их качественное состояние и для составления бухгалтерского баланса. |

|

|

|

|||||||||

Некоторые примеры того, как в нормативных актах определяется понятие |

||||||||||||

восстановительной и остаточной стоимости приведены в таблице 3.2. |

|

|

|

|||||||||

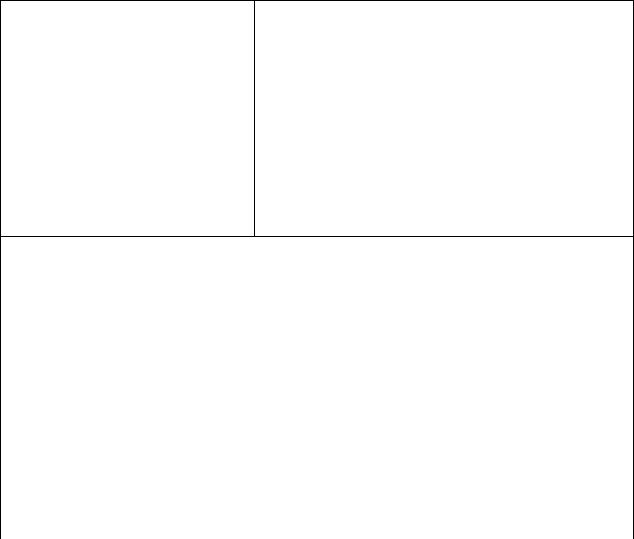

Таблица 2.2. Определения восстановительной и остаточной стоимости, |

||||||||||||

содержащиеся в действующих нормативных актах |

|

|

|

|

||||||||

Нормативный акт |

|

|

|

|

Определение |

|

|

|

|

|||

|

|

|

|

|

|

|

||||||

Полная восстановительная стоимость |

|

|

|

|

|

|||||||

|

|

|

|

|

||||||||

Постановление Госкомстата РФ от |

|

Полная |

восстановительная стоимость |

основных |

|

|||||||

18.12.95 №198 “Об утверждении |

|

фондов – стоимость воспроизводства, определенной |

|

|||||||||

формы |

|

|

федерального |

|

на базе рыночной стоимости новых основных |

|

||||||

государственного статистического |

|

фондов, аналогичных имеющимся, при определении |

|

|||||||||

наблюдения |

|

за |

|

наличием |

|

которой учитываются все затраты, включаемые в |

|

|||||

основных |

фондов |

|

(средств), |

|

состав основных фондов (по транспортировке, |

|

||||||

оборудования |

на |

складе и |

|

установке и т.д.), которые должна была бы |

|

|||||||

незавершенного строительства по |

|

осуществить |

организация, |

владеющая |

|

|||||||

итогам переоценки |

на |

1 |

января |

|

переоцениваемыми |

основными фондами, |

если она |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

1996 года” |

|

|

|

должна была бы полностью заменить на дату |

||||||||

|

|

|

|

|

переоценки все имеющиеся основные фонды на |

|||||||

|

|

|

|

|

аналогичные новые. |

|

|

|

|

|||

|

|

|

|

|

||||||||

Письмо |

Госкомстата |

РФ |

от |

Полная восстановительная стоимость – это |

||||||||

19.12.96 №6-1/249 “Информация |

стоимость |

всех |

затрат |

на |

приобретение |

|||||||

по вопросам переоценки основных |

(строительство) основных фондов, включая затраты |

|||||||||||

фондов” |

|

|

|

|

на транспортировку, установку объектов и т.д., по |

|||||||

|

|

|

|

|

ценам и тарифам, существующим на дату |

|||||||

|

|

|

|

|

переоценки. |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

“Порядок проведения переоценки |

Полная |

восстановительная |

стоимость |

основных |

||||||||

основных фондов по состоянию на |

фондов – полная стоимость затрат, которые должна |

|||||||||||

01.01.97” (утв. Госкомстатом |

была бы осуществить организация, ими владеющая, |

|||||||||||

России 18.12.97 №ВД-1-24/336, |

если бы она должна была полностью заменить их на |

|||||||||||

Минэкономики России |

18.02.97, |

аналогичные новые объекты по рыночным ценам и |

||||||||||

Минфином |

России |

18.02.97, |

тарифам, существующим на дату переоценки, |

|||||||||

зарегистрировано в Минюсте РФ |

включая затраты на приобретение (строительство), |

|||||||||||

07.03.97 №1266) |

|

|

транспортировку, установку (монтаж) объектов, для |

|||||||||

|

|

|

|

|

импортируемых объектов – также таможенные |

|||||||

|

|

|

|

|

платежи и т.д. Определяется на основе затрат на |

|||||||

|

|

|

|

|

воспроизводство |

объектов, |

аналогичных |

|||||

|

|

|

|

|

оцениваемым, из тех же материалов, с соблюдением |

|||||||

|

|

|

|

|

планов и чертежей и качества выполнения работ, с |

|||||||

|

|

|

|

|

присущими объекту недостатками конструкции и |

|||||||

|

|

|

|

|

элементами |

|

неэффективности. |

|

|

Полная |

||

|

|

|

|

|

восстановительная стоимость морально устаревших |

|||||||

|

|

|

|

|

объектов также осуществляется на основе |

|||||||

|

|

|

|

|

существующих затрат на их изготовление по ценам |

|||||||

|

|

|

|

|

и тарифам, существующим на дату переоценки, |

|||||||

|

|

|

|

|

исходя из того, что моральное старение объектов |

|||||||

|

|

|

|

|

отражается на уровнях и темпах изменения |

|||||||

|

|

|

|

|

соответствующих цен и тарифов. При определении |

|||||||

|

|

|

|

|

полной восстановительной стоимости объектов, |

|||||||

|

|

|

|

|

снятых с производства, цены и затраты на |

|||||||

|

|

|

|

|

изготовление точной копии которых в современных |

|||||||

|

|

|

|

|

условиях установить практически невозможно, эта |

|||||||

|

|

|

|

|

стоимость определяется как стоимость замещения, |

|||||||

|

|

|

|

|

на основе полной восстановительной стоимости |

|||||||

|

|

|

|

|

функционально |

аналогичных |

выпускаемых |

|||||

|

|

|

|

|

объектов, скорректированной по соотношению |

|||||||

|

|

|

|

|

важнейших эксплуатационных характеристик ранее |

|||||||

|

|

|

|

|

выпускавшихся и современных объектов. |

|

|

|||||

|

|

|

|

|

|

|

||||||

Письмо |

Госкомстата России |

от |

Полная |

восстановительная |

стоимость |

основных |

||||||

09.04.01 №МС-1-23/1480 |

|

|

фондов – полная стоимость затрат, которые должна |

|||||||||

|

|

|

|

|

была |

бы |

осуществить |

организация |

для |

|||

|

|

|

|

|

воспроизводства имеющихся у нее основных |

|||||||

|

|

|

|

|

фондов, замены их на аналогичные новые объекты |

|||||||

|

|

|

|

|

по ценам и тарифам, существующим на дату |

|||||||

|

|

|

|

|

переоценки, |

включая затраты на |

приобретение |

|||||

|

|

|

|

|

(строительство), |

транспортировку, |

|

установку |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

(монтаж) объектов, для импортируемых объектов – также таможенные платежи и т.д. Полная восстановительная стоимость морально устаревших объектов, снятых с производства, цены и затраты на изготовление точной копии которых в современных условиях установить практически невозможно, должна определяться как стоимость замещения, на основе полной восстановительной стоимости функционально аналогичных выпускаемых объектов, скорректированной по соотношению важнейших эксплуатационных характеристик ранее выпускавшихся и современных объектов.

Остаточная стоимость

Постановление |

Госкомстата |

Остаточная |

стоимость |

основных |

фондов |

|||||

России от 11.02.99 №13 “Об |

определяется вычитанием из их полной балансовой |

|||||||||

утверждении |

инструкций |

по |

стоимости бухгалтерского износа, начисленного за |

|||||||

заполнению |

форм |

федерального |

весь |

период |

с |

начала |

эксплуатации |

|||

государственного статистического |

соответствующих объектов с учетом их изменения в |

|||||||||

наблюдения |

за |

наличием и |

результате |

проведенных |

переоценок основных |

|||||

движением основных фондов” |

фондов. |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|||

Приложение |

№2 |

к |

Указу |

Остаточная |

стоимость |

рассчитывается |

путем |

|||

Президента |

|

Российской |

уменьшения |

|

величины |

их |

первоначальной |

|||

Федерации |

от 29.01.92 |

№66 |

(балансовой) стоимости на величину износа, |

|||||||

“Временные |

|

методические |

исчисленного по данным бухгалтерского учета на |

|||||||

указания по |

оценке стоимости |

момент оценки, исходя из норм амортизации |

||||||||

объектов приватизации” |

|

основных средств. |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

Глава 2.3. Процесс амортизации основных средств

Итак, амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Начисление амортизации осуществляется в течение срока полезного использования, которым признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности кредитной организации и определяется на дату ввода в эксплуатацию данного объекта организацией самостоятельно.

Отныне при отнесении основных средств и нематериальных активов к амортизируемому имуществу предприятию следует исходить не из определений этих активов в бухгалтерском законодательстве, как это было до сих пор, а из определений и понятий, которые установлены ст.ст.256 - 258 НК РФ и применяются исключительно в целях исчисления налога на прибыль. К амортизируемым основным средствам относятся основные средства, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации.

Следует заметить, что при отнесении приобретаемого имущества к числу амортизируемых основных средств предприятиям следует не только исходить из срока его