кэахд

.pdf

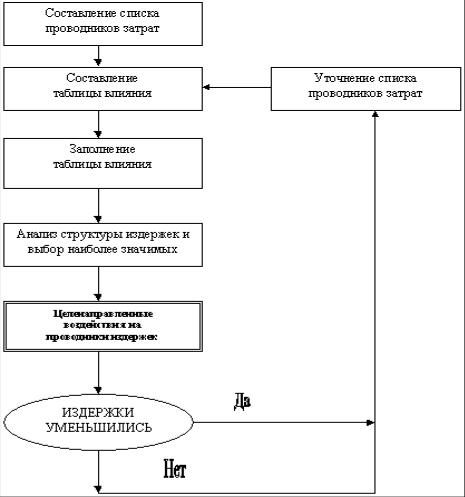

Рис. 7.6. Структура процесса управления издержками

Значения нормативных и допустимых уровней показателей определяются отраслевыми стандартами, статистическими данными по отрасли и предприятию.

Система мониторинга дает представление о поведении каждого контролируемого показателя и фиксирует их отклонения от допустимых уровней.

Таблица 7.11. Оценки нормативных значений показателей

Показатель |

|

Источник нормативных значений |

|

|

|

|

|

|

|

||||

Структура |

себестоимости, |

Нормативы по отрасли, средние данные по региону, |

||||

рентабельность |

устойчивые пропорции для конкретного предприятия |

|||||

Расходование |

материалов и |

Технологические |

маршруты |

и |

карты, |

состояние |

энергоресурсов |

оборудования конкретного предприятия |

|

|

|||

Объем |

безубыточного |

Плановая производственная мощность предприятия |

||||

производства |

|

|

|

|

|

|

Динамика показателя зачастую дает возможность спрогнозировать его выход из области допустимых значений и заблаговременно принять соответствующие управленческие решения, например:

снижение расходования материалов и энергоресурсов, увеличение загрузки предприятия, изменение номенклатуры выпускаемой продукции,

корректировка цен на продукцию, сокращение расходов на содержание объектов социальной сферы.

Оперативное управление предприятием предполагает ежемесячный (или даже еженедельный) контроль себестоимости продукции и своевременное принятие решений.

Анализ себестоимости производится по следующим позициям.

Обобщающим показателем себестоимости является показатель затрат на рубль товарной продукции (полная себестоимость ТП / стоимость в оптовых ценах предприятий). Это — наиболее обобщающий показатель себестоимости продукции, выражающий ее прямую связь с прибылью. К достоинствам этого показателя можно также отнести его динамичность и широкую сопоставимость.

Определяем снижение затрат на рубль продукции по сравнению с соответствующим периодом прошлого года. Изучаем предельный уровень затрат на рубль ТП, а в их составе - предельного уровня материальных затрат на рубль ТП (по нормативам) и проверяем обоснованность этих показателей.

Непосредственное влияние на изменение уровня затрат на 1 руб. товарной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение структуры выпущенной продукции; изменение уровня затрат на производство отдельных изделий; изменение цен и тарифов на потребленные материальные ресурсы; изменение оптовых цен на продукцию.. Схема факторной системы затрат на 1 руб. товарной продукции представлена на рис.7.7.

Рис.7.7. Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

Рассмотрим влияние этих факторов на основе данных таблицы 7.12.

Таблица 7.12. Затраты на рубль товарной продукции

Наименование показателя |

№ |

Сумма |

строки |

||

Плановая себестоимость всей ТП, тыс.руб. |

1 |

203554 |

б) по фактической себестоимости, тыс.руб. |

2 |

194321 |

а) по плановой себестоимости, тыс.руб. |

3 |

192130 |

а) по плану, тыс.руб. |

4 |

250066 |

б) фактически в ценах, принятых в плане, т.р. |

5 |

235883 |

в) фактически в ценах, действовавший в отчетном году, тыс.руб. |

6 |

237199 |

Затраты на рубль ТП по плану (стр.1:стр.4), коп. |

7 |

81,40 |

а) по плану, пересчитанному на фактический выпуск и ассортимент |

8 |

82,38 |

(стр.2:стр.5), коп. |

|

|

б) фактически в ценах, действовавших в отчетном году (стр.3:стр.6), коп. |

9 |

81,00 |

в) фактически в ценах, принятых в плане ((стр.3 - изменение цен):стр.5), |

10 |

79,46 |

коп. |

|

|

г) фактически в оптовых ценах на готовую продукцию, принятых в плане |

11 |

81,45 |

(стр.3:стр.5), коп. |

|

|

Затраты на рубль ТП по отчету за прошлый год, коп. |

12 |

81,90 |

Условные обозначения: q - количество изделий;

S - себестоимость единицы изделия;

C - оптовая цена единицы изделия;

S'ф - фактическая себестоимость единицы изделия, скорректированная на изменение цен и тарифов на потребленные материальные ресурсы.

Общее отклонение затрат на рубль товарной продукции от плана определяется сравнением строк 9 и 7: 81.00 – 81.40 = –0.4 коп., т. е. фактические затраты оказались ниже утвержденных планом. Проанализируем влияние каждого из 4-х вышеперечисленных факторов на это отклонение.

Влияние структурных сдвигов в составе продукции определяется по следующей формуле (сравниваются строки 8 и 7 табл.7.12):

∆Zстр. = |

∑qф ×Sп |

− |

∑qп ×Sп |

∑qф ×Сп |

∑qп ×Сп |

Таким образом, изменения ассортимента выпущенных изделий привело к увеличению затрат на рубль товарной продукции на 0,98 коп. (82,38 – 81,40).

Влияние изменения уровня затрат на производство отдельных изделий в составе продукции определяют по формуле (разница строк 10 и 8 табл.7.12):

∆Z у.з. = |

∑qф ×Sп' |

− |

∑qф ×Sп |

∑qф ×Сп |

∑qф ×Сп |

то есть 79,46 – 82,38 = –2,92 коп. Полученное изменение себестоимости за счет этого фактора — это чистая экономия, достигнутая в результате снижения затрат материальных ресурсов, использования более прогрессивной техники и технологии, роста производительности труда.

Выделить влияние изменения цен и тарифов на потребленные материальные ресурсы можно, воспользовавшись формулой:

∆Zцен.мат. рес. = |

∑qф ×Sф |

− |

∑qф ×Sф' |

∑qф ×Сп |

∑qф ×Сп |

или сравнив сроки 11 и 10 таблицы: 81,45 – 79,46 = 1,99 коп. Увеличение в среднем цен и тарифов на ресурсы привело к увеличению показателя затрат на рубль товарной продукции на 1,99 коп.

Влияние последнего фактора — изменения оптовых цен на продукцию

определяется сравнение строк 9 и 11, т. е. по формуле

∆Zцен.продукции = |

∑qф ×Sф |

− |

∑qф ×Sф |

∑qф ×Сф |

∑qф ×Сп |

Полученное отклонение свидетельствует о снижении затрат на 0,45 коп. (81,00 – 81,45) за счет увеличения в среднем отпускных цен, установленных предприятием в отчетном периоде на свою продукцию.

По итогам отчетного периода план по снижению затрат на рубль товарной продукции был значительно перевыполнен (вместо снижения затрат по плану на 0,5 коп. фактически они были снижены на 0,9 коп.). Проанализировав влияние на это изменение всех 4-х факторов выяснилось, что снижение расходов в основном приходится именно на чистую экономию, т. е. на экономию уровня затрат на производство отдельных изделий. Это является положительным моментом. Однако общая экономия могла бы быть значительно больше, если бы не отрицательное влияние 2-х других факторов. Предприятию необходимо обратить особое внимание на ассортимент выпускаемой продукции, а также, по возможности, ответственней подойти к выбору поставщиков материальных ресурсов, поскольку именно эти факторы (структурный сдвиг в продукции и увеличение цен на потребленные ресурсы) повлияли в сторону увеличения расходов.

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырьё и материалы. Система факторов, оказывающих влияние на прямые материальные затраты, приведена на рис.7.8.

Рис.7.8. Блок-схема факторной системы материальных затрат

Расчёт влияния факторов производится способом цепных подстановок.

МЗ = ∑(VВПi ×УДi ×УРi ×ЦМi )

Для этого необходимо произвести пересчёт затрат на производство продукции: а) по плану: МЗпл = ∑(VВПплi ×УРплi ×ЦМплi )

б) по плану, пересчитанному на фактический объём производства продукции:

МЗусл1 = ∑(VВПплi ×УРплi ×ЦМплi )Кпп

в) по плановым нормам и плановым ценам на фактический выпуск продукции:

МЗусл2 = ∑(VВПфi ×УРплi ×ЦМплi )

г) фактически по плановым ценам:

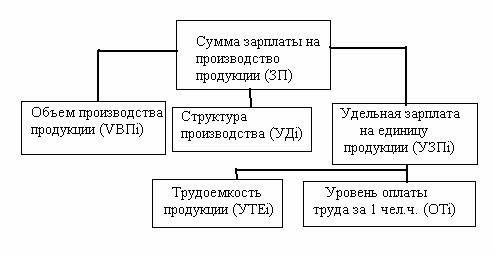

ЗП = ∑(VВПi ×УДi ×УТЕi ×ОТi )

Для расчёта влияния этих факторов необходимо иметь следующие исходные данные. Сумма прямой зарплаты на производство продукции, млн. руб.:

по плану: ЗПпл = ∑(VВПплi ×УТЕплi ×ОТплi ) ,

по плану, пересчитанному на фактический выпуск продукции при плановой её структуре:

ЗПусл1 = ∑(VВПплi ×УТЕплi ×ОТплi ) ×Кпп

по плановому уровню затрат на фактический выпуск продукции:

ЗПусл2 = ∑(VВПфi ×УТЕплi ×ОТплi )

фактически при плановом уровне оплаты труда:

ЗПусл3 = ∑(VВПфi ×УТЕфi ×ОТплi )

фактически:

ЗПф = ∑(VВПфi ×УТЕфi ×ОТфi )

На основе данных анализ можно провести способом цепных подстановок либо интегральным методом.

Зарплата на выпуск отдельных изделий зависит от тех же факторов. Фактор структуры производства продукции не оказывает влияния на данный показатель:

УЗПi =VВПi ×УТЕi ×ОТi

Остановимся на вертикальном анализе себестоимости. Среди этих показателей следует выделить следующие.

Коэффициент себестоимости |

= |

Себестоимость реализации |

реализации к объему реализации |

Выручка от реализации |

Этот коэффициент полезен в двух случаях: во-первых, если организация установила среднее значение коэффициента стоимости реализации (стоимость проданного товара, СПТ) к объему реализации, он показывает выше или ниже действительная цифра стоимости реализации, чем планируемая. Во-вторых, обоснованное значение среднего коэффициента предоставляет довольно надежную базу для статистики планирования значений стоимости продаж, имея прогнозируемый объем реализации.

Сравнивая фактическое значение и планируемое, предприятие может установить, выше или ниже действительные значения, чем средняя. При планировании можно применить среднюю, чтобы спрогнозировать объем реализации на будущий период и подойти к стоимости продаж.

Пример. Менеджер по реализации компании планирует реализовать товар в феврале на сумму 36500000 р. Среднее значение коэффициента себестоимости реализации к объему реализации компании равно 88.1 %.

Коэффициент себестоимости |

= |

Себестоимость реализации |

= |

реализации к объему реализации |

Выручка от реализации |

= 0.881 = Себестоимость реализации / 36500000р.

или Себестоимость реализации = 0,881 х 36500000 р. = 32156500р.

В феврале компания может ожидать себестоимость реализации около 32156500 р.

Во многих случаях полезнее сравнивать отдельные элементы стоимости реализации, чем общую сумму. Для каждого элемента формула одинакова. Себестоимость реализации состоит из нескольких категорий, например:

Основная рабочая сила (персонал). Накладные расходы (заводские накладные). Материалы и другие прямые затраты (ДПЗ).

Пример. Данные за месяц по компании (в тыс. р.):

Статьи отчета |

|

Январь |

|

|

|

|

||

Выручка от реализации |

44.0 |

|

|

|

|

|

|

|

Основная рабочая сила |

|

9.6 |

|

|

|

|

|

|

Накладные издержки |

13.0 |

|

|

|

|

|

|

|

Материалы и ДПЗ |

15.8 |

|

|

|

|

|||

Стоимость реализации |

38.4 |

|

|

|

|

|

|

|

Валовая прибыль |

5.6 |

|

|

|

|

|

|

|

ОиА / Торговые расходы |

|

2.7 |

|

|

|

|

|

|

|

|

|

|

|

||||

Коэффициент себестоимости |

= |

Себестоимость реализации |

= |

|||||

реализации к объему реализации |

Выручка от реализации |

|||||||

|

= 9600000 / 44000000 = 0.2181 или 21.8 % |

|

||||||

Коэффициент себестоимости |

= |

Себестоимость реализации |

= |

|||||

реализации к объему реализации |

Выручка от реализации |

|||||||

|

= 13000000 / 44000000 = 0.2954 или 29.5 % |

|

||||||

Коэффициент себестоимости |

= |

Себестоимость реализации |

= |

|||||

реализации к объему реализации |

Выручка от реализации |

|||||||

= 15,800,000 / 44,000,000 = 0.3590 или 35.9 %

При проверке обоснованности прогноза реализации и/или для оценки стоимости будущих периодов можно использовать любой из элементов затрат. Чтобы отслеживать элементы затрат, каждый вид затрат можно выразить как процент от общей стоимости реализации.

Коэффициент прямых затрат |

= |

Отдельный вид прямых затрат |

к себестоимости реализации |

Себестоимость реализации |

Пример. Данные за месяц по компании (в тыс. р.):

|

Январь |

|

Выручка от реализации |

44.0 |

|

Основная рабочая сила |

9.6 |

|

Накладные издержки |

13.0 |

|

Материалы и ДПЗ |

15.8 |

|

Стоимость реализации |

|

38.4 |

|

|

Коэффициент прямых затрат |

= |

|

Основная рабочая сила |

= |

к себестоимости реализации |

|

Себестоимость реализации |

||

= 9600000 / 38400000 = 0.250 или 25 % |

||||

Коэффициент прямых затрат |

= |

|

Накладные расходы |

= |

к себестоимости реализации |

|

Себестоимость реализации |

||

= 13000000 / 38400000 = 0.338 или 33.8 % |

||||

Коэффициент прямых затрат |

= |

|

Сырье и ДПЗ |

= |

к себестоимости реализации |

|

Себестоимость реализации |

||

=15800000 / 38400000 = 0.411 или 44.1 %

Вто время, как общий коэффициент стоимости реализации может остаться на уровне средней, отдельный элемент затрат может повышаться непропорционально.

Пример: данные за месяц и полгода (в тыс. р.):

|

|

Январь |

Январь |

|

Средняя |

Коэф. |

||

|

|

|

|

коэф. * |

за 6 мес. |

за 6 мес. |

||

Выручка от реализации |

44.0 |

____ |

225.3 |

____ |

||||

Основная рабочая сила |

|

9.6 |

|

0.25 |

|

59.0 |

|

0.30 |

Накладные издержки |

13.0 |

|

0.34 |

51.0 |

|

0.26 |

||

Материалы и ДПЗ |

15.8 |

0.41 |

86.9 |

0.44 |

||||

Стоимость реализации |

38.4 |

|

|

196.9 |

|

|

||

Коэффициент |

себестоимости |

|

|

|

|

|

||

реализации к реализации |

0.87 |

|

|

|

|

|

|

|

Коэффициенты за шесть месяцев рассчитываются и сравниваются с показателями за январь:

Коэффициент прямых затрат |

= |

|

Основная рабочая сила |

= |

к себестоимости реализации |

|

Себестоимость реализации |

||

= 59,000,000 / 196,900,000 = 0.299 или 30 % |

|

|||

Коэффициент прямых затрат |

= |

|

Накладные расходы |

= |

к себестоимости реализации |

|

Себестоимость реализации |

||

= 51,000,000 / 196,900,000 = 0.259 или 26 %

Коэффициент прямых затрат |

= |

|

Сырье и ДПЗ |

= |

к себестоимости реализации |

|

Себестоимость реализации |

=86,900,000 / 196,900,000 = 0.411 или 44 %

Вто время как показатели основного персонала и материалов в январе (0.25 и 0.41) были ниже, чем за шесть месяцев (0.30 и 0.44), накладные расходы "подпрыгнули" на 8 пунктов (0.34 в январе сравните с 0.26 за полгода). Это повышение накладных расходов не было бы обнаружено, если бы рассчитывались только коэффициенты себестоимости реализации к объему реализации.

Коэффициент себестоимости |

= |

Себестоимость реализации |

= |

реализации к объему реализации |

Выручка от реализации |

= 196,900,000 / 225,300,000 = 0.874 или 87 %

Коэффициент за январь (0,87) совпадает с показателем за полгода, заставляя думать, что стоимость реализации под контролем.

Косвенные расходы можно соотнести с количеством произведенной продукции с помощью так называемого «подхода рабочего часа». Это быстрый способ оценить все расходы по ставке рабочей силы (предполагая, что ставка суммы за час надежна).

Себестоимость реализации ед. продукции = |

Косвенные издержки |

Количество произведенной продукции |

Вместе с прямыми расходами на единицу продукции косвенные расходы на единицу продукции используются при прогнозировании общих затрат и операционного дохода. Их также можно использовать в ценообразовании.

Всего расходов на единицу продукции = |

Косвенные расходы |

+ |

Прямые расходы . |

|

на единицу |

|

на единицу |

Можно отследить любой вид затрат путем деления на количество произведенной продукции.

|

Косвенные издержки |

|

Косвенные издержки на единицу продукции = |

|

. |

Коли÷ество произведенной продукции |

||

Любую статью накладных расходов можно выразить как отношение к общей сумме накладных расходов.

Коэффициент отдельных к |

= |

Отдельная статья накладных расходов |

общим накладным расходам |

Общая сумма накладных расходов |

Коэффициенты отдельных статей накладных расходов, позволяют получить обоснованные тенденции коэффициентов и сравнить с ними фактические показатели.

|

Действительное значение __ |

Действительное значение |

|

Изменение (%) = |

|

настоящего периода |

предыдущего периода |

|

|

Действительное значение предыдущего периода |

|