кэахд

.pdfпроизводстве. Момент оплаты счета поставщика за эти материалы не обязательно совпадет с этим периодом - счет может быть оплачен ранее (предоплата) или значительно позднее (коммерческий кредит). Аналогичная ситуация наблюдается по отношению к заработной плате работников, относимой на издержки в момент ее начисления, а не выплаты. Точно так же получение выручки от реализации происходит не в момент зачисления денег на счет продавца, а в момент отпуска товара и предъявления счета покупателю.

В структуре себестоимости продукции существуют затраты, которые вообще не влекут за собой денежных выплат. К их числу относятся амортизационные отчисления по основным фондам и нематериальным активам. Сами амортизируемые объекты были приобретены ранее, за счет инвестиций долгосрочного капитала, то есть деньги на их покупку уже затрачены. Тем не менее бухгалтерия ежемесячно увеличивает себестоимость реализуемой продукции на сумму отчислений от первоначальной стоимости этих объектов. Это позволяет с одной стороны отражать в учете физический и моральный износ основного капитала, а с другой - формировать денежный фонд для возможной замены устаревших объектов в будущем. Расходы из этого фонда уже не понадобится включать в себестоимость продукции, т.к. они будут представлять собой новые инвестиции. Следовательно, сумма начисляемого износа уменьшает прибыль предприятия, но никак не влияет на объем его денежных расходов.

С учетом вышесказанного становится ясно, что определение финансового результата конкретной хозяйственной операции отнюдь не такая простая задача, как это может показаться на первый взгляд. Даже при условии идеальной постановки бухгалтерского учета, реализуя свою продукцию или товары, предприятие фактически не располагает информацией об истории всех денежных выплат, связанных с этой операцией. Данные о фактической себестоимости товара отражают сложный конгломерат различных начислений, усреднений и других бухгалтерских уловок, но ни в коем случае не сумму всех денежных выплат, относящихся к этому товару. Не менее половины издержек, включаемых в себестоимость товара, являются по своей природе косвенными, не имеющими к нему прямого отношения: управленческие расходы, затраты на охрану и т.п. Огромное влияние на финансовый результат оказывает выбор предприятием учетной политики: способ оценки материальных запасов и определения их фактической себестоимости, методы начисления амортизации, варианты распределения косвенных затрат, способы оценки незавершенного производства и т.п. Тем не менее, выявление в бухгалтерском учете величины прибыли базируется именно на рассмотренных выше принципах. Молчаливо предполагается, что бухгалтерский учет все-таки способен решить принципиально неразрешимую задачу точного выявления всех денежных расходов, относящихся к данной операции, поэтому фактическая себестоимость отражает все реальные издержки, а отраженная в учете прибыль есть действительная величина прироста собственного капитала предприятия.

Если бы такое предположение имело только теоретическое значение, то доказательство его справедливости или ошибочности могло бы растянуться на века, точно так же, как и дискуссия об истинной природе стоимости. Однако, наряду с теоретическим, существует очень важный практический аспект данной проблемы: имеется целый ряд экономических субъектов, которые связывают с цифрами, отраженными в отчетности предприятия, очень конкретные финансовые последствия для своего благосостояния. К числу таких субъектов относятся прежде всего собственники предприятия, а также его кредиторы, контрагенты, налоговые органы и ряд других категорий граждан и организаций. Всех их объединяет единственное и очень понятное желание - получить от данного предприятия деньги. Налогооблагаемая прибыль является исходной базой для расчета суммы налога на прибыль; чистая прибыль - предмет дележа между собственниками предприятия; отраженные в балансе краткосрочные пассивы скрывают за собой конкретные обязательства перед вполне конкретными лицами, кредитовавшими предприятие отнюдь не из филантропических побуждений. Окончательное подтверждение достоверности своих отчетных данных предприятие может сделать единственным путем - осуществить все

положенные по закону выплаты в форме денежных перечислений. Для этого оно должно быть способно трансформировать в денежную форму все свои отраженные в отчетности доходы. В противном случае ему грозит банкротство по причине неплатежеспособности.

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности организации получают законченную стоимостную оценку в системе показателей финансовых результатов.

Основная цель бизнеса состоит в том, чтобы получить удовлетворительную прибыль на вложенный в компанию капитал, поддерживая, при этом ее устойчивое состояние. Следующие две группы показателей определяют собой оба этих фактора.

Для более детального рассмотрения эффективности использования ресурсов проводится экономический анализ деятельности предприятия:

Рис. 8.4. Финансовые индикаторы

расчет технико-экономических показателей производится для оценки эффективности использования ресурсов (определения тех групп ресурсов, которые используются недостаточно эффективно и для отслеживания динамики этих показателей);

расчет точки безубыточности для определения запаса финансовой прочности и степени коммерческих рисков. Это позволяет определить, какое снижение объема выручки может позволить себе предприятие без серьезной угрозы для своего финансового состояния;

анализ структуры и динамики изменений выручки и себестоимости продукции проводится для выявления негативных тенденций превышения темпов роста себестоимости над темпами роста выручки. Анализ структуры выручки и себестоимости позволяет выявить те статьи, которые наибольшим образом влияют на возникновение подобных тенденций;

факторный анализ прибыли предприятия позволяет определить, в какой мере изменение прибыли произошло за счет эффективного (неэффективного) использования ресурсов, а в какой мере за счет соотношения изменения цен на ресурсы и цен на продукцию предприятия.

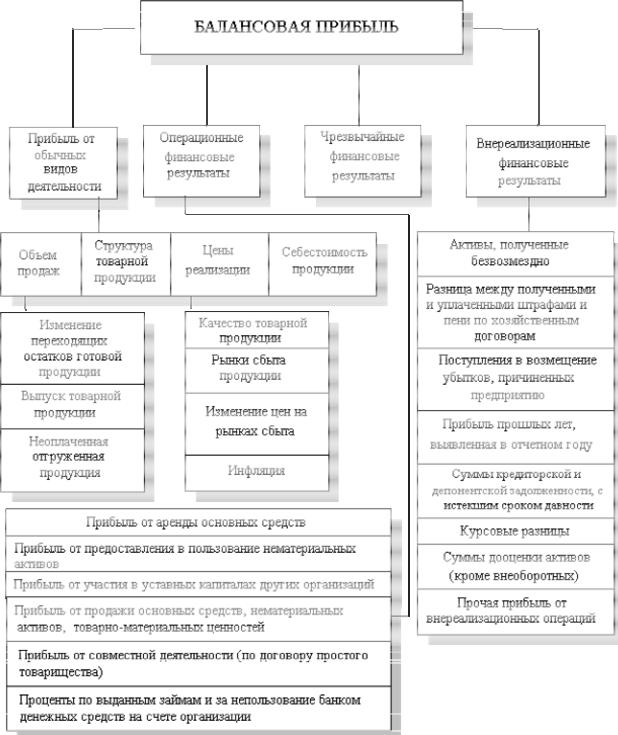

В анализе используются следующие показатели прибыли: балансовая прибыль, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль включает в себя прибыль от обычных видов деятельности, финансовые результаты от операционных и внереализационных операций и чрезвычайных обстоятельств. Схема формирования балансовой прибыли представлена на рис. 8.6.

Налогооблагаемая прибыль представляет собой разность между прибылью от обычной деятельности и суммой льгот по налогу на прибыль.

Чистая прибыль - это та часть прибыли, которая остается в распоряжении предприятия после уплаты налога на прибыль.

Схема формирования финансового результата для целей управленческого учета представлена на схеме.

Доходы и расходы по обычным видам деятельности

+

Выручка (нетто) от продажи товаров, продукции, работ, услуг Стоимость проданных товаров, продукции, работ, услуг (материальные затраты, затраты на

оплату труда, единый социальный налог, амортизация основных фондов и нематериальных активов, прочие затраты)

= Валовая прибыль (убыток)

Коммерческие (расходы, связанные со сбытом товаров) и управленческие расходы (расходы, прямо не связанные с производством и сбытом продукции)

=Прибыль (убыток) от продаж

±Прочие доходы и расходы

проценты к получению (проценты к уплате); доходы от участия в других организациях;

прочие операционные доходы (доходы от совместной деятельности, сумма дохода от продажи основных средств и иных активов, доходы от аренды и плата за предоставление в пользу прав, возникающих из патентов на изобретения, промышленные образцы и др.); прочие операционные расходы (услуги банков, расходы по содержанию законсервированных объектов, расходы по аннулированным заказам, отдельные виды налогов, относимые на финансовые результаты (на имущество, на рекламу и др.); внереализационные доходы и расходы: прибыль (убыток) прошлых лет, выявленный в отчетном году, суммы кредиторской и дебиторской задолженности, по которым срок исковой давности истек и др.; курсовые разницы и пр.

=Прибыль (убыток) до налогообложения

- Налог на прибыль

=Чистая прибыль (убыток) отчетного периода

- Дивиденды (выплаты собственникам)

=Нераспределенная прибыль

Рис.8.5. Схема формирования балансовой прибыли

Глава 8.2. Анализ финансовых результатов

Анализ финансовых результатов деятельности предприятия предполагает исследование следующих элементов:

1) изменения каждого показателя за текущий анализируемый период («горизонтальный анализ» показателей финансовых результатов за отчетный период), представленная ниже таблица включает в себя пример такого анализа;

Рис.8.6. Схема факторного анализа прибыли

2)структура соответствующих показателей и их изменений («вертикальный анализ» показателей);

3)обоснованность фактической величины образования и распределения прибыли;

4)выявление и измерение действия различных факторов на прибыль;

5)динамика изменения показателей финансовых результатов за ряд отчетных периодов (т. е. «трендовый анализ» показателей);

6)оценка возможных резервов дальнейшего роста финансовых результатов на основе оптимизации объемов производства и издержек.

Впроцессе анализа необходимо изучить состав прибыли от обычной деятельности,

ееструктуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли необходимо учитывать инфляционные факторы изменения ее суммы. Для этого выручку необходимо скорректировать на средневзвешенный рост цен на продукцию предприятия в среднем по отрасли, а себестоимость товаров, продукции (работ, услуг) уменьшить на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

Для проведения анализа прибыли по составу и в динамике составляют табл. 8.1.

Таблица 8.1. Анализ уровня и динамики показателей финансовых результатов деятельности предприятия (тыс. р.)

Показатель |

|

|

|

За прошлый |

За отчетный |

% к базисному |

|

|

|

|

период |

период |

значению |

Выручка |

от |

реализации |

|

|

|

|

продукции |

без |

налога |

на |

158,017 |

243,853 |

154,3 |

добавленную стоимость и акцизов |

||||||

|

|

|

|

|

|

|

Затраты |

на |

производство |

125,312 |

171,434 |

136,8 |

|

реализованной продукции |

|

|||||

|

|

|

|

|

|

|

Прибыль |

от |

реализации |

32,705 |

72,419 |

221,4 |

|

продукции |

|

|

|

|

|

|

|

|

|

|

|

||

Результат от прочей реализации |

|

410 |

432 |

105,4 |

||

|

|

|

|

|||

Сальдо доходов и расходов от |

+148 |

-324 |

0 |

|||

внереализационных операций |

|

|||||

|

|

|

|

|

|

|

Балансовая прибыль |

|

|

33,263 |

72,527 |

218,0 |

|

|

|

|

|

|||

Чистая прибыль, остающаяся в |

22,813 |

49,001 |

214,8 |

|||

распоряжении предприятия |

|

|||||

|

|

|

|

|

|

|

Дальнейший анализ должен конкретизировать причины изменения прибыли от реализации продукции по каждому фактору («факторный анализ»).

На размер прибыли влияют внешние и внутренние факторы. К внешним относятся: природные условия, изменения, не предусмотренные планом предприятия, нарушения предприятиями и органами, связанными с предприятием, дисциплины по хозяйственным вопросам, затрагивающим интересы предприятия. К внутренним причисляют основные факторы, определяющие результаты работы, факторы, связанные с нарушением государственной дисциплины предприятием.

Прибыль от реализации товарной продукции в общем случае находится под воздействием таких факторов, как:

изменение объема реализации; изменение структуры продукции;

изменение отпускных цен на реализованную продукцию; изменение цен на сырье, материалы, топливо, тарифов на энергию и перевозки; изменение уровня затрат материальных и трудовых ресурсов.

Чтобы проиллюстрировать факторный анализ, мы приводим методику

формализованного расчета факторных влияний на прибыль от реализации продукции, разработанную А.Д. Шереметом и Р.С. Сайфулиным:

1. Расчет общего изменения прибыли (∆P) от реализации продукции:

∆Р = Р1 - Р0 , где:

Р1 - прибыль отчетного года; Р0 - прибыль базисного года.

2. Расчет влияния на прибыль изменений отпускных цен на реализованную продукцию (∆Р1):

∆Р1 = Np1 - Np1,0 = ∑p1q1 - ∑p0q1,

где:

Np1 = ∑p1q1 - реализация в отчетном году в ценах отчетного года (p - цена изделия; q - количество изделий);

Np1,0 = ∑p0q1 - реализация в отчетном году в ценах базисного года.

3. Расчет влияния на прибыль изменений в объеме продукции (∆Р2) (собственно объема продукции в оценке по плановой (базовой) себестоимости):

∆P2 = P0K1 - P0 = P0(K1 -1)

где:

P0 - прибыль базисного года;

K1 - коэффициент роста объема реализации продукции;

K1 = S1,0 / S0

где:

S1,0 - фактическая себестоимость реализованной продукции за отчетный период в ценах и тарифах базисного периода;

S0 - себестоимость базисного года (периода).

4. Расчет влияния на прибыль изменений в объеме продукции, обусловленных изменениями в структуре продукции (∆Р3):

∆Р3 = Р0(К2 - К1) , где:

К2 - коэффициент роста объема реализации в оценке по отпускным ценам;

К2 = N1,0 / N0 ,

где: N1,0 - реализация в отчетном периоде по ценам базисного периода; N0 - реализация в базисном периоде.

5. Расчет влияния на прибыль экономии от снижения себестоимости продукции

(∆P4):

∆P4 = S1,0 - S1 ,

гдe:

S1,0 - себестоимость реализованной продукции отчетного периода в ценах и условиях базисного периода;

S1 - фактическая себестоимость реализованной продукции отчетного периода.

6.Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов

всоставе продукции (∆Р5):

∆P = S0K2 - S1,0.

Отдельным расчетом по данным бухгалтерского учета определяется влияние на прибыль изменений цен на материалы и тарифов на услуги (∆P6), а также экономии, вызванной нарушениями хозяйственной дисциплины (∆P7). Сумма факторных отклонения дает общее изменение прибыли от реализации за отчетный период, что выражается следующей формулой:

∆P = P1 - P0 = ∆P1 + ∆P2 + ∆P3 + ∆P4 + ∆P5 + ∆P6 + ∆P7

или

7

∆Ρ = ∑∆Ρi ,

i=1

где:

∆P - общее изменение прибыли;

∆Pi - изменение прибыли за счет i-го фактора.

Результаты расчетов затем представляются в сводке влияния факторов на прибыль от

реализации продукции: |

|

Показатели |

Сумма |

Отклонение прибыли — всего |

|

В том числе за счет факторов: |

|

а) изменения цен на продукцию |

|

б) изменения цен на материалы и тарифов |

|

в) нарушений хозяйственной дисциплины |

|

г) изменения объема продукции |

|

д) изменения структуры продукции |

|

е) изменения уровня затрат (режима экономии) |

|

ж) изменения структуры затрат |

|

Общая сумма отклонений прибыли за счет указанных факторов равна показателю общего отклонения прибыли, указанному в первой строке. При анализе прибыли важно разделять влияние внешних и внутренних факторов.

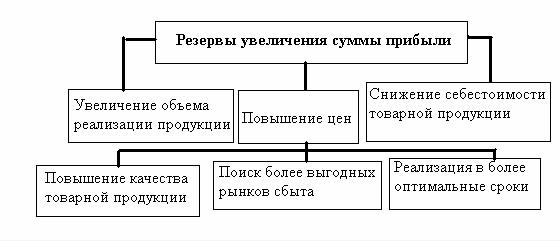

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д. (рис.13.7.)

Рис.8.7. Схема подсчета резервов увеличения прибыли от реализации продукции

Обобщенно прибыль предприятия является результатом приращения его доходности. Поэтому взаимосвязь слагаемых прибыли можно отразить с помощью следующей схемы:

Объем продукции |

|

Объем продукции |

|

Цена единицы |

|

в стоимостном |

= |

в физических |

x |

продукции |

|

выражении |

|

единицах |

|

|

|

(N) |

|

(q) |

|

|

(Ц) |

Затраты на произ- |

|

Объем использован- |

|

|

Цена единицы |

водство в денежном = |

ных ресурсов (в нату- |

x |

ресурса |

||

выражении |

|

ральном выражении) |

|

|

|

(S) |

|

(Z) |

|

|

(С) |

Доходность |

= |

Производительность |

|

Возмещение затрат |

|

ресурсов |

|

|

x |

в цене продукта |

|

(N/S) |

|

(q/Z) |

|

|

(Ц/С) |

|

|

Объем продукции |

− |

Затраты на произ- |

|

Прибыль |

= |

в стоимостном |

водство в денежном |

||

|

|

выражении |

|

|

выражении |

(N - S) |

|

(q Ц) |

|

|

(Z C) |

Доходность предприятия рассматривается как произведение промышленной производительности на коэффициент соотношения цен единицы продукта и единицы ресурса. Последнее соотношение обычно называют финансовой производительностью (дефлятором цены), потому что оно характеризует меру возмещения дополнительных затрат в цене реализуемой продукции в результате повышения себестоимости (затрат ресурсов) за счет роста цен на ресурсы.

Если представить взаимосвязь данных показателей в индексной форме, то появится возможность обычными методами факторного анализа дать количественную оценку влияния производственной и финансовой производительности на доходность предприятия и прибыль.

Имеем:

или в развернутом виде:

,

где:

J - индекс роста соответствующего показателя;

1; 0 - означают, что показатели исчислены за отчетный и базисный период соответственно.

Абсолютное изменение доходности за период исчисляется как разность индексов объема продукции и затрат на производство:

∆ NS = JN - JS .

Влияние изменения промышленной производительности на доходность определяется методом цепных подстановок:

∆1 = |

q1Ц0 |

− |

q0Ц0 |

= ∆ |

q |

× Ц0 . |

|

Z0C0 |

|

||||

|

Z1C1 |

|

Z С0 |

|||

Аналогично рассчитывается влияние изменения финансовой производительности:

∆2 = |

q1Ц1 |

|

− |

q1Ц0 |

= ∆ |

Ц |

× |

q0 |

. |

Z1C1 |

Z1C0 |

С |

|

||||||

|

|

|

|

Z0 |

|||||

В целом общее изменение доходности за период балансируется с факторными отклонениями:

∆ NS = ∆1 + ∆2 .

Немного другая методика приводится в российском учебнике финансового менеджмента под редакцией Е.С. Стояновой.

Аналитические показатели, предлагаемые автором, следующие:

1. РХД – это сумма потоков от основной и инвестиционной деятельности, которые характеризуют «денежные средства после финансирования развития. Вычислятся как:

РХД = Операционная прибыль (ДС – ФОТ с начислениями) – (Увеличение запасов + Увеличение дебиторки – Увеличение кредиторки = Изменения в чистом оборотном капитале (разница текущих активов и пассивов) – (Производственные инвестиции - Продажи ОПФ)

2. РФД - характеризует политику привлечения заемных средств – при активном привлечении он, как правило, положительный. В показателе РФД отражается финансовая политика предприятия: при привлечении заемных средств РХД может иметь положительное значение, без привлечения заемных средств - отрицательное.

Вычислятся как:

РФД = Изменение заемных средств – Проценты – Налог на прибыль – Дивиденты + Эмиссия – Финансовые вложения + Доходы от вложений

РФД похож на пружину: чтобы ее натянуть, надо увеличить объем задолженности. Но как только заимствование средств прекращается, пружина вновь сжимается под давлением расходов на уплату процентов и налогов.

Резко отрицательное значение РФД может быть компенсировано положительным значением РХД.

Фаза привлечения кредитов

-------------→

_______________.________________

0 РФД > 0

Отказ от дальнейших заимствований

← −−−−−−−

_______________._________________

_

РФД < 0 |

0 |

Обычно равновесное положение достигается при РХД и РФД, находящихся в интервале между 0 % и ±10 % добавленной стоимости и имеющих разные знаки.

РХД = БРЭИ - ФЭП - производственные инвестиции + обычные продажи имущества. РХД также называют «денежные средства после финансирования развития».

3. РФХД = РХД + РФД - результат финансово-хозяйственной деятельности предприятия равен сумме результатов финансовой и хозяйственной деятельностей.

4.Брутто-результат эксплуатации инвестиций (БРЭИ) равен добавленной стоимости минус все расходы по оплате труда и связанные с ней платежи. (Стоимость произведенной продукции).

5.Нетто-результат эксплуатации инвестиций (НРЭИ):

БРЭИ минус затраты на восстановление основных средств производства. По существу, это экономический эффект, снимаемый предприятием с затрат. На практике для быстроты расчетов можно использовать балансовую прибыль, увеличенную на сумму фактически понесенных финансовых издержек по задолженности, вместо НРЭИ.

6. Экономическая рентабельность активов (ЭР):

Эффективность производства = Эффект производства х100 % Затраты

Экономическая рентабельность активов = (Нетто-результат эксплуатации инвестиций / актив минус отсроченные платежи) ×100 % .

7. Финансово-эксплуатационные потребности (ФЭП) равны запасам плюс клиентская задолженность минус задолженность поставщикам. Финансовоэксплуатационные потребности предприятия - это разница между средствами, иммобилизованными в запасах и клиентской задолженности, и задолженностью предприятия поставщикам. Эту величину обозначают так же, как потребность в оборотных средствах или просто как эксплуатационные потребности.

Иммобилизованные активы: здания и сооружения

+машины, станки, оборудование

+нематериальные активы (патенты, лицензии …) Финансово-эксплуатационные потребности:

запасы сырья и готовой продукции

+долговые права к клиентам

−долговые обязательства поставщикам.