кэахд

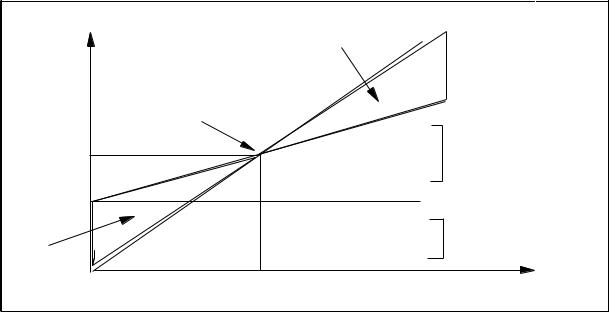

.pdfРис. 8.10. Взаимосвязь «затраты – прибыль – объем»

График показывает взаимосвязь выручки, затрат, объема продукции, прибыли или убытков. Если цена единицы продукции, затраты, эффективность или другие условия изменятся, то модель должна быть пересмотрена.

Взаимосвязь «затраты – объем – прибыль» может быть выражена формулой:

Выручка от реализации = Переменные затраты+ Постоянные затраты+ Прибыль

Любое изменение выручки от реализации порождает еще более сильное изменение прибыли. Этот феномен называется эффектом производственного (или операционного)

рычага (или левериджа). Таким образом, производственный леверидж (рычаг) - это потенциальная возможность влиять на валовой доход путем изменения структуры себестоимости и объема выпуска.

Операционный рычаг измеряет действие колебаний реализации на операционную прибыль.

Коэффициент |

= |

Реализация− Переменные расходы |

. |

операционного ры÷ага |

|

Реализация− Всего расходов |

|

Поскольку операционный доход равен выручке от реализации минус сумма постоянных и переменных затрат, тогда:

Коэффициент |

= |

Реализация− Переменные расходы |

. |

операционного ры÷ага |

|

Операционные расходы |

|

Например: Выручка от реализации в первом квартале была 300000 р. предприятие несет переменные затраты 234000 р. и постоянные расходы 36000 р.

Операционный рычаг составил 2.2.

Высокий объем продаж дает компании доход для проведения операций. Низкий объем продаж создает ситуации, когда операционный доход слишком сильно распределен, угрожая способности компании проводить операции. Операционный рычаг позволяет оценивать так называемый "риск доходности". Операционный рычаг говорит о том, что операционный доход изменяется "настолько", насколько изменяется объем реализации в процентном отношении. Заметьте, что в следующей формуле множитель обратно пропорционален операционному доходу (доходу от операций):

Коэффициент |

= |

Реализация− Переменные расходы |

операционного ры÷ага |

|

Операционные расходы |

См. предыдущий пример. Значение операционного рычага 2.2 показывает, что операционный доход (в данном случае 30000 р.) изменяется в 2.2 раза сильнее, чем объем реализации в процентном выражении. Если реализация вырастет на 15 %, то операционный доход увеличится приблизительно на 33 % или 9900 р. (15 % умножить на 2.2): 30000 р. умножить на 0,33. Если реализация уменьшится на 15 %, то операционный доход упадет на

9900 р.

Операционный рычаг изменяется с колебаниями объема реализации и расходов. Допустим: Во втором квартале предприятие увеличило свою выручку на 15 % до

345000 р. а в третьем снизила 15 % до 255000 р. Предположим, хотя такое случается редко,

что переменные расходы остаются 234000 р., а постоянные 36000 р. При возросшем объеме реализации:

Коэффициент |

= |

Реализация− Переменные расходы |

|

||||||

операционного ры÷ага |

|

Реализация− Всего расходов |

|||||||

|

= |

$345,000 −$234,000 |

|

|

|||||

|

$345,000 |

−($234,000 +$36,000) |

|

|

|

|

|||

|

= |

$345,000 |

−$234,000 |

= |

$111,000 |

|

= +148. |

||

|

|

|

$75,000 |

|

|

||||

|

|

$345,000 −$270,000 |

|

|

|

|

|||

При снижении объема реализации: |

|

|

|

|

|

||||

Коэффициент |

= |

Реализация− Переменные расходы |

|

||||||

операционного ры÷ага |

|

Реализация− Всего расходов |

|||||||

|

= |

$255,000 −$234,000 |

|

|

|||||

|

$255,000 |

−($234,000 +$36,000) |

|

|

|

||||

|

= |

$255,000 |

−$234,000 |

= |

$21,000 |

|

|

= −140. |

|

|

|

|

−$15,000 |

||||||

|

|

$255,000 −$270,000 |

|

|

|||||

Когда объем продаж изменяется (вверх или вниз), значение операционного рычага также изменяется. При каждом рассмотренном уровне продаж изменяется и операционный рычаг.

Сила воздействия производственного рычага равна результату от реализации после возмещения переменных затрат, деленному на прибыль. Результат от реализации после возмещения переменных затрат представляет собой разницу между выручкой от реализации и переменными затратами. Он также обозначается как сумма покрытия. Чем больше удельный вес постоянных затрат в общей сумме издержек (при постоянной выручке от реализации), тем сильнее действует производственный рычаг.

Сила воздействия пр −ного рычага = Результат от реализации −перем. затраты Прибыль

Сила воздействия производственного рычага в значительной степени зависит от уровня фондоемкости: чем больше стоимость основных средств, тем больше постоянные затраты, а чем больше удельный вес постоянных затрат в суммарных затратах, тем сильнее действует производственный рычаг и наоборот.

Глава 8.6. Точка безубыточности

Показателем финансового результата является порог рентабельности или точка безубыточности (break-even point) - это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Результата от реализации после возмещения затрат в точности хватает на покрытие постоянных затрат, и прибыль равна нулю.

Пороговое количество товара равно сумме порога рентабельности и цены реализации или отношению постоянных затрат к разнице между ценой и переменными затратами на единицу товара.

Результаты, вычисленные по обеим формулам, совпадают, если предприятие выпускает только один товар, который своей выручкой от реализации должен покрывать все постоянные расходы предприятия. Если это не так, то пороговое количество товара равно сумме отношений постоянных затрат, умноженных на удельный вес товара i в реализации, к разнице между ценой реализации товара i и переменными затратами на единицу товара i.

Достаточно умножить количество товара, проданного после прохождения порога рентабельности, на удельную величину результата от реализации после возмещения

переменных затрат, «сидящую» в каждой единице проданного товара, чтобы определить массу прибыли после прохождения порога рентабельности.

«Запас финансовой прочности» равен выручке от реализации минус порог рентабельности. При желании его можно рассчитать и в процентах к выручке от реализации. Он означает, что предприятие способно выдержать данное снижение выручки от реализации без серьёзной угрозы для своего финансового положения.

Точку безубыточности можно также определить, используя концепцию маржинальной прибыли.

Маржинальная прибыль = Выручка от реализации − Переменные затраты

Отсюда точка безубыточности определяется по уравнению:

Точка безубыточности в |

= |

Постоянные затраты |

единицах продаж |

|

|

|

Средняя маржинальная прибыль |

|

|

|

|

Точка безубыточности в |

= |

Постоянные затраты × Выручка |

денежных единицах |

|

Маржинальная прибыль |

|

|

Соотношение маржинальной прибыли и объема продаж называется нормой маржинальной прибыли или коэффициентом выручки.

Коэффициент выручки показывает, какое влияние на маржинальную прибыль окажет уменьшение выручки от реализации.

Точка безопасности (маржинальный запас рентабельности, кромка безопасности) показывает превышение объема производства в настоящий момент над объемом производства в точке безубыточности.

Точка безопасности в % = |

Объем реализации – Объем реализации в точке безубыточности |

× 100% |

|

||

|

Объем реализации |

|

В большинстве стран значение кромки безубыточности меньше 30% означает вхождение фирмы в зону риска.

На классическом графике безубыточности величина прибыли и убытков не показана количественно при разных объемах реализации. С этой точки зрения более удобно использовать график «объем – прибыль», иллюстрирующий влияние изменения объема продаж на величину прибыли или убытков.

Прибыль, |

Маржинальная |

|

ден. ед. |

||

прибыль |

||

|

Точка |

Объем продаж |

безубыточности |

в единицах |

Убыток

Рис. 8.11. Взаимосвязь «объем – прибыль»

Анализ безубыточности можно проводить методом уравнений или используя модель удельной валовой прибыли.

1. Метод уравнений:

Выручка от реализации = Переменные расходы + Постоянные расходы + Прибыль (убыток).

Выручка от реализации = Цена продукции Количество продукции.

Переменные расходы = Переменные расходы на единицу продукции Количество продукции.

Постоянные расходы = Сумма неизменных расходов.

2. Модель удельной валовой прибыли использует то, что остается от чистой цены

реализации после вычета переменных расходов. |

|

Например: |

|

Цена реализации равна |

8 р. |

Переменные расходы на единицу продукции |

3 р. |

Удельная валовая прибыль |

5 р. |

Точка безубыточности = Постоянные расходы / удельная валовая прибыль, или

Точка безубыточности = Постоянные расходы / (цена реализации - переменные расходы)

Следовательно, производственный рычаг - это наращивание объема после прохождения точки безубыточности. Он увеличивает прибыль больше, чем сам объем.

|

|

|

|

Увеличение в % к предыдущему |

|

Объем |

Переменные |

Постоянные |

Прибыль/ |

периоду. |

|

Реализации |

расходы |

расходы |

убыток |

Реализация |

Прибыль |

100,000 |

60,000 |

100,000 |

(60,000) |

- |

- |

200,000 |

120,000 |

100,000 |

(20,000) |

100 |

- |

250,000 |

150,000 |

100,000 |

- |

25 |

- |

300,000 |

180,000 |

100,000 |

20,000 |

20 |

неопред. |

360,000 |

216,000 |

100,000 |

44,000 |

20 |

120 |

432,000 |

259,200 |

100,000 |

72,800 |

20 |

65 |

Обобщающей категорией является производственно-финансовый леверидж, для которого характерна взаимосвязь трёх показателей: выручка, расходы производственного и финансового характера и чистая прибыль.

Анализ этой взаимосвязи, т.е. количественная оценка уровня левериджа, выполняется с помощью специального метода, известного в финансовом анализе как метод «мертвой точки».

|

Выручка от |

Область дохода |

реализации |

Себестоимость и доход

"Мертвая точка" |

Полные издержки |

|

Переменные |

|

расходы |

Область |

|

потерь |

Постоянные |

|

расходы |

|

Реализация (в ед.) |

Рис. 8.12. График расчета «мертвой точки»

В бизнесе точка безубыточности - это тот уровень продаж, при котором компания не приносит прибыли и не несет потерь; т.е. выручка от реализации равна затратам. Это функция объема реализации, постоянных и переменных затрат.

Точка безубыточности = |

|

Постоянные затраты |

1 – |

Переменные затраты |

|

|

|

Реализация |

Например. Выручка от реализации продукта А в первом квартале компании составила 300000 р. Постоянные затраты за квартал - 36000 р., а переменные - 234000 р.

|

|

|

|

Постоянные затраты |

|

= |

||

Точка безубыточности = |

|

1 – |

Переменные затраты |

|||||

|

|

|

|

Реализация |

|

|||

= |

|

36000 р. |

= |

36000 р. |

= |

|||

1 - 234000 / 300000 |

1-0.78 |

|

||||||

= 36000 р. / 0.22 = 163636 р.

Точка безубыточности 163636 р. Что значит: до того, как продажи достигнут эту цифру, компания несет потери; после этой цифры - приносит прибыль. Точно на этом уровне не существует ни прибыли, ни убытков.

Расчет этого показателя производится для того, чтобы знать уровень при котором продукт, линия продукта, или бизнес сам по себе становится прибыльным.

См. предыдущий пример. Известно, что точка безубыточности составляет 163636 р. Если цена продукта А 20 р., тогда для достижения уровня безубыточности необходимо продать чуть больше 8180 единиц продукта А: 163636 р. разделить на 20 р. равно 8181.8 штук. Затем можно сравнить требуемый и проектируемый объемы продаж. Достаточное ли количество продукта А продается для того, чтобы он приносил организации прибыль?

Уровень точки безубыточности изменяется вместе с изменением: постоянных расходов;

объема реализации; переменных расходов.

Расходы повышают точку безубыточности. Поскольку некоторые постоянные затраты не изменяются несмотря на объем реализации, эти затраты в особенности влияют на точку безубыточности: чем выше общая сумма постоянных расходов, тем выше будет точка безубыточности.

Продолжим наш пример. Предположим, что объем реализации 300000 р. а переменные затраты - 234000 р. но постоянные затраты повысились на 14000 р. (от 36000 р.

до 50000 р.).

|

|

|

Постоянные затраты |

= |

|||

Точка безубыточности = |

|

1 – |

Переменные затраты |

||||

|

|

|

|

Реализация |

|

||

= |

|

50000 |

|

= |

50000 |

= |

|

1 - 234000 / 300000 |

1-0.78 |

||||||

|

|

= 50000 / 0.22 = 227272 |

|

||||

Точка безубыточности повысилась с 163636 р. до 227272 р. Чтобы продукт А стал безубыточным, продажи должны подняться на 63636 р. (227272 р. минус 163636 р.).

Точка безубыточности понижается при повышении объема реализации, при отсутствии роста постоянных расходов (или при непропорциональном их росте) и при таком росте переменных затрат, чтобы только успевать за заказами.

Предположим, что во втором квартале:

Реализация продукта А выросла на 20 %: |

|

|

|

|

|||||

(300000 р. умножить на 0.20 равно 60000 р.) |

360000 р. |

|

|||||||

Переменные расходы увеличились на 15.38 %: |

|

|

|

||||||

(234000 р. умножить на 0.1538 равно 36000 р.) |

270000 р. |

||||||||

Постоянные затраты остаются на месте |

36000 р. |

|

|||||||

|

|

|

|

Постоянные затраты |

|

= |

|||

Точка безубыточности = |

|

1 – |

Переменные затраты |

||||||

|

|

|

|

Реализация |

|

||||

= |

|

36000 |

|

= |

36000 |

|

= |

||

1 - 270000 / 360000 |

|

1-0.75 |

|

||||||

|

|

= 36000 / 0.25 = 144000 |

|

|

|||||

Точка безубыточности снизилась с 163636 р. до 144000 р.

С помощью следующей формулы можно рассчитать переменные затраты на единицу продукции:

Переменные затраты на |

= |

Всего расходов - Постоянные расходы |

единицу продукции |

|

Объем производства |

Всего планируемые расходы - это вся допустимая переменная сумма расходов за период.

Всего постоянные расходы - это сумма всех постоянных затрат за период. Объем производства - это количество единиц, произведенных за период.

Допустим, планируется произвести 9000 единиц продукции за неделю. На постоянные затраты оставляют 875 р., а на переменные 2000 р.

Переменные затраты на |

= |

Всего расходов - Постоянные расходы |

= |

единицу продукции |

|

Объем производства |

|

= 2000р. - 875р. / 9000 единиц = 1,125р. / 9000 ед. = 0.125 р. за ед.

На каждую единицу продукции компания тратит 0.125 р. переменных расходов. Приблизительную мощность завода, при которой организация безубыточна (БУ

мощности завода), можно рассчитать с помощью следующей формулы:

БУ мощности завода |

= |

Постоянные расходы х текущий процент мощности завода |

|

|

|||

Объем реализации - Переменные расходы |

|||

|

|

Допустим, предприятие в настоящее время работает на 80 % своей мощности при постоянных расходах 72000 р. и переменных 282074 р. Объем реализации - 474074 р. Для иллюстрации предположим, что связь между реализацией и мощностью предприятия неизменна.

БУ мощности завода = |

Постоянные расходы х текущий процент мощности завода |

|

|

= |

|

|

||

|

Объем реализации - Переменные расходы |

|

= (72000р. x 0.80) / (474074 р. - 282074р.) = 57600р. / 192000р. = 0.30 или 30 %

При текущих уровнях реализации завод будет работать безубыточно уже при 30 % своей мощности.

При помощи метода точки безубыточности можно применить анализ динамичности при составлении проекта. Рассмотрим влияние изменений цены единицы продаваемого товара, переменных и постоянных издержек производства (включая амортизацию) на точку безубыточности (как процент использования производственных мощностей).

Если объем (в точке безубыточности) производства (продаж) принять за «х», стоимость продаж (равной издержкам производства) за «у», постоянные издержки за «f», цену единицы продаваемого товара за «р» и переменные удельные издержки за «v», то можно получить следующие алгебраические уравнения:

уравнение для продаж:

у=рх; |

(1) |

уравнение для издержек производства

у= vх + f; |

(2) |

|||

таким образом, |

|

|||

и |

рх = vх + f; |

(3) |

||

|

f |

|

|

|

х = |

|

(4) |

||

|

p −v |

|||

|

|

|

||

Допустим, мы рассчитали для нашего проекта следующие данные:

Статья |

Стоимость (тыс. долл. США) |

Доходы от продаж |

12500 |

Постоянные издержки производства |

3280 |

Из которых: |

|

амортизация |

780 |

переменные издержки производства |

6500 |

Количество произведенных единиц равно 2 000 000 и точка безубыточности рассчитана для полного использования производственных мощностей.

Если принять, что цена единицы вначале меняется с 6,25 р. до 5,75 р., а затем до 5,50

р., то:

Постоянные издержки производства

ТБ =

Доходы от продаж - переменные издержки производства

ТБ1 = (3280 / (11500 – 6500)) х 100 = 65%, что составляет 1300000 единиц (2000000 х 0,65),

а объем реализации при данной цене составит 7475000 р. (5,75 х 1300000).

ТБ2 = (3280 / (11000 – 6500)) х 100 = 73%, (или 1460000 единиц равного 8030000 р. реализации).

Используя формулу 3, можно также установить продажную цену, при которой проект становится безубыточным:

2000 х р =(6500/2000 х 2000) + 3280 р = 4,89 р.

Другими словами, проект будет убыточным, если продажная цена не будет равна 4,89 р. Сравнение безубыточной цены с расчетной ценой продаж при полном использовании мощностей показывает, что предполагаемый проект обладает запасом надежности, равным:

(6,25 - 4, 89) / 6,25 х 100 = 21,8 %,

который можно использовать для регулирования цен, особенно в начальный период проникновения на рынок. Запас надежности в отношении объема производства определяется, конечно, уровнем использования мощностей в точке безубыточности и предполагаемым полным использованием мощностей (100% -ТБ). В вышеупомянутом примере он равен 100% - 65% = 35% для ТБ 1 и 100% - 73% = 27% для ТБ 2.

Если переменные производственные издержки:

увеличатся на 10%, а амортизационные и постоянные функциональные издержки останутся прежними, то:

ТБ1 = (3280 / (12500 – (6500 + 650))) х 100 = 61%,

что составляет 1220000 единиц при объеме реализации 7625000 р.

уменьшатся на 10%, а амортизационные и постоянные функциональные издержки останутся прежними, то

ТБ2 = (3280 / (12500 – (6500 - 650)) х 100 = 49%,

что соответствует 980000 единиц при объеме реализации 6125000 р. Если постоянные издержки производства:

увеличатся на 10%, а амортизационные и переменные функциональные издержки останутся прежними, то

ТБ = (2500 + 250 + 780) / (12500 - 6500) х 100 = 59%,

что соответствует 1180000 единицам при объеме реализации 7375000 р. уменьшатся на 10%, а амортизационные и переменные функциональные издержки

останутся прежними, то:

ТБ = (2500 - 250 + 780) / (12500 - 6500) х 100 = 50%,

что соответствует 1000000 единицам, продукции при объеме реализации 6250000 р. При изменении суммы амортизации амортизационные отчисления не учитываются, а другие постоянные и переменные производственные издержки остаются прежними. Если в ходе осуществления проекта остаточные производственные издержки не будут окуплены,

то производство необходимо прекратить.

ТБ = 2500 / (12500 - 6500) х 100 = 42%,

что соответствует 820000 единицам продукции при объеме реализации 5125000 р.

Таким образом, минимальное производство должно составить 820000 единиц при реализации на сумму 5125000 р. Если общее производство составит 2000000 единиц, то для того, чтобы обеспечить безубыточность, проектный объект должен окупить производственные издержки, по меньшей мере, на сумму 9000000 р. по продажной цене за единицу не менее 4,50 р.

Однако следует помнить, что при данных расчетах следующие условия являются обязательными:

издержки производства являются функцией объема производства или продаж (например при использовании оборудования);

объем производства равен объему продаж; постоянные функциональные издержки одинаковы для любого объема производства;

переменные удельные издержки изменяются пропорционально объему производства, и, следовательно, общие издержки производства также изменяются пропорционально объему производства;

цена единицы продаваемого товара для ассортимента товаров одинакова во времени для всех уровней производства (сбыта) в определенный период времени. Таким образом, общая стоимость продаж является линейной функцией цены единицы продаваемого товара и реализуемого количества;

производится один единственный вид изделия; если же производится целый ряд аналогичных изделий, то ассортимент должен

сводиться к какому-то одному виду; ассортимент должен оставаться неизменным в определенный период времени.

Следует помнить и о других факторах, например налогах, тарифах и т.д. Все это можно вводить в расчет.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ.

По каким направлениям проводится анализ прибыли? Какое значение имеет анализ состава прибыли в динамике?

В какой последовательности проводится анализ прибыли от обычных видов деятельности? Какие факторы оказывают влияние на изменение прибыли от продаж?

Характеристика показателей рентабельности. Цели и задачи расчета показателей рентабельности.

Факторы формирования выручки от продаж для целей анализа объема продаж.

Расчет маржинального дохода, порога рентабельности продаж и запаса финансовой прочности.

Виды формул Дюпона.

Показатели «операционный рычаг» и оценка эффекта операционного рычага.

Сущность и состав доходов и расходов как экономическая база формирования финансовых результатов.

Прибыль как показатель эффективности хозяйственной деятельности и источник приращения капитала организации.

Анализ уровня и динамики изменения финансовых результатов по данным отчета о прибылях и убытках.

Экономические факторы, влияющие на величину прибылей и убытков.

Рентабельность активов и капитала как показатели оценки эффективности хозяйственной деятельности организации.

Методы и методики комплексной оценки эффективности хозяйственной деятельности. Многофакторный анализ показателей финансово-хозяйственной деятельности организации. Характеристика метода анализа затраты-объема продаж-прибыль.

Расчет порога рентабельности продаж. Расчет запаса финансовой прочности.

Расчет порога рентабельности продаж и запаса финансовой прочности. Факторный анализ прибыли от продаж.

Факторный анализ прибыли от обычной деятельности.

Факторный анализ чистой (нераспределенной) прибыли отчетного периода.

В чем состоит суть анализа финансовых результатов от прочих видов деятельности? По каким направлениям проводится анализ рентабельности?

По каким направлениям проводится анализ распределения и использования прибыли? Понятие операционный рычаг в экономическом анализе.

Оценка эффекта операционного рычага.

Прибыль как показатель эффективности хозяйственной деятельности.

ЗАДАНИЕ.

1. Компания производит и продает один вид продукции. Выручка и затраты компании в последнем месяце составили.

|

Всего |

На ед. прод. |

Выручка |

400,000 |

40 |

|

|

|

Минус перем. издержки |

280,000 |

28 |

|

|

|

Вложенный доход |

120,000 |

12 |

|

|

|

Минус пост. издержки |

90,000 |

|

|

|

|

Чистая прибыль |

30,000 |

|

|

|

|

А. Рассчитайте точку безубыточности.

Б. Без дополнительных расчетов определите величину вложенного дохода в точке безубыточности.

В. Вычислите объем продаж для того, чтобы обеспечить минимальную прибыль 12,000 тыс.р. Подтвердите правильность расчета с помощью составления отчета о прибыли.

Г. Используя данные таблицы, оцените запас прочности компании в гривнах и процентах.

2. Компания производит и продает телефонный автоответчик. В прошлом году ее отчет о прибыли составил.

|

Всего |

На ед. прод. |

|

|

|

Выручка |

1,200,000 |

60 |

|

|

|

Минус переменные издержки |

900,000 |

45 |

|

|

|