кэахд

.pdfконкурентоспособности продукции, требуются дополнительные затраты средств и труда. Однако выигрыш от увеличения объёма продаж, более высоких цен, как правило, перекрывает проигрыш от повышения трудоёмкости изделий. Поэтому взаимосвязь трудоёмкости продукции и её качества, себестоимости, объема продаж и прибыли должна находиться в центре внимания аналитиков.

В заключение анализа определяют резервы снижения удельной трудоёмкости продукции по отдельным изделиям и в целом по предприятию:

Эте =ТЕв −ТЕф = |

Тф−Тн+Тд |

− |

Тф |

|

ВПф+ ВПн |

ВПф, |

|||

|

|

где:

Тф – фактические затраты рабочего времени на выпуск продукции, Тн – затраты рабочего времени, связанные со снижением трудоёмкости, Тд – дополнительные затраты рабочего времени, связанные с внедрением мероприятия по снижению трудоёмкости. ВПф – фактический объём валовой продукции; ВПн – объём валовой продукции, полученный в связи со снижением трудоемкости.

Анализ фонда заработной платы. Анализ использования фонда заработной платы начинают с расчёта абсолютного и относительного отклонения фактической его величины от плановой.

Абсолютное отклонение определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделением и категориям работников:

∆ФФЗа =ФЗПф−ФЗПпл

Однако абсолютное отклонение рассчитывается без учёта степени выполнения плана по производству продукции. Учесть этот фактор поможет расчёт относительного отклонения фонда заработной платы.

Для этого переменная часть фонда заработной платы (ФЗПпер) корректируется на коэффициент выполнения плана по производству продукции (Кпп). К переменной части фонда заработной платы относят зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной зарплаты, другие выплаты, относящиеся к фонду заработной платы и которые изменяются пропорционально объёму производства продукции.

Постоянная часть оплаты труда (ФЗПпост) не изменяется при увеличении или спаде объёма производства – это зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных. Относительное отклонение фонда заработной платы:

∆ФЗПот =ФЗПф−(ФЗПпер.пл Кпп+ФЗПпост.пл) .

В процессе последующего анализа определяют факторы, вызвавшие абсолютное и относительное отклонения по фонду заработной платы.

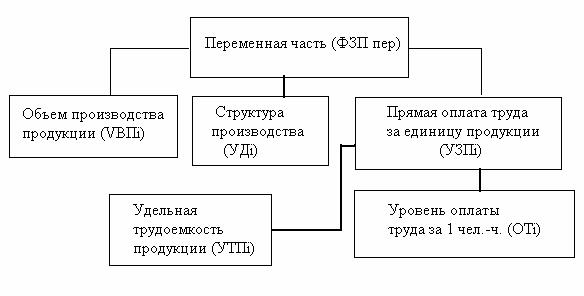

Факторная модель переменной части фонда зарплаты представлена на рис.11.3. Согласно этой схеме модель будет иметь следующий вид:

ФЗПпер = ∑VВПi УДi УТЕi ОТi

Для расчёта влияния этих факторов на абсолютное и относительное отклонение по фонду зарплаты необходимы следующие данные:

1. Фонд заработной платы: а) по плану:

ФЗПпер = ∑VВПплi УТЕплi ОТплi ;

Рис.6.3. Схема факторной системы переменного фонда зарплаты

б) по плану, пересчитанному на объём производства, при плановой структуре:

ФЗПусл1 =ФЗПпл Кпп;

в) по плану, пересчитанному на фактический объём производства продукции и фактическую структуру:

ФЗПусл2 = ∑VВПфi УТЕплi ОТплi ;

д) фактически при фактической удельной трудоёмкости и плановом уровне оплаты

труда:

ФЗПусл3 = ∑VВПфi УТЕфi ОТплi ;

е) фактически:

ФЗПф = ∑VВПфi УТЕфi ОТфi .

2. Отклонение от плана: абсолютное:

ФЗПа = ФЗПф−ФЗПпл;

относительное:

ФЗПот =ФЗПф−(ФЗПпер.пл Кпл+ФЗПпост.пр).

Расчёт влияния факторов на изменение переменной части фонда оплаты труда проводят по формулам:

влияние объёма производства продукции:

∆ФЗПусл1 =ФЗПусл1−ФЗПпл;

влияние изменения структуры произведённой продукции:

∆ФЗПусл2 =ФЗПусл2 −ФЗПусл1;

влияние изменения удельной трудоёмкости продукции:

∆ФЗПусл3 =ФЗПусл3 −ФЗПусл2;

влияние изменения оплаты труда:

∆ФЗПусл4 =ФЗПф−ФЗПусл3.

В конце анализа необходимо провести проверку произведённых расчётов:

∆ФЗПа = ∆ФЗПусл1+ ∆ФЗПусл2 + ∆ФЗПусл3 + ∆ФЗПусл4;

∆ФЗПо = ∆ФЗПусл2 + ∆ФЗПусл3 + ∆ФЗПусл4.

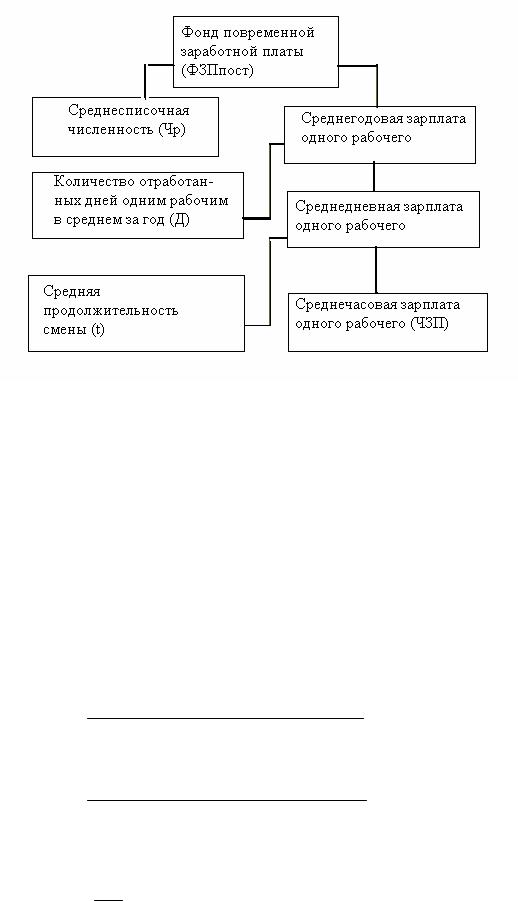

Факторная модель постоянной части фонда оплаты труда представлена на рис.6.4.

Рис. 6.4. Детерминированная факторная система фонда заработной платы рабочихповременщиков

Согласно этой схеме модель будет иметь следующий вид:

ФЗПп =Ч Д t ЧЗП

Аналогично можно представить факторную модель для фонда заработной платы служащих.

В процессе анализа необходимо также установить эффективность использования фонда заработной платы.

Для расширенного воспроизводства получения необходимой прибыли и рентабельности необходимо, чтобы темпы роста производительности труда опережали темп роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и, соответственно, уменьшение суммы прибыли.

Изменение среднего заработка работающих за период характеризуется его индексом

(JЗП):

Iзп = Средняя зарплата за отчетный период ; Средняя зарплата за базисный период

Изменение среднегодовой выработки определяется аналогично на основе индекса производительности труда (Jпт):

Iзп = Средняя выработка отчетного периода . Средняя выработка базисного периода

Темп роста производительности труда должен опережать темп роста средней заработной платы. Для этого рассчитывают коэффициент опережения Коп и анализируют его в динамике:

Коп = IIптзп .

Затем производят подсчёт суммы экономии (перерасхода) (Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты:

± Э =ФЗПф Iпп− Iпт. Iзп

В условиях высокой инфляции при анализе индекса роста средней заработной платы необходимо базисный показатель средней зарплаты (СЗ0) скорректировать на индекс роста цен на потребительские товары и услуги (Jу):

Iзп = СЗоСЗ1Iу ,

где СЗ1 - средняя зарплата в отчётном периоде.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ.

По каким основным направлениям проводится анализ трудовых ресурсов предприятия?

Вкакой последовательности и на основе каких показателей проводится анализ обеспеченности трудовыми ресурсами?

Вкакой последовательности и на основе каких показателей проводится анализ использования рабочего времени?

Какие факторы влияют на изменение фонда рабочего времени? Какими показателями характеризуется производительность труда? Какие факторы влияют на уровень производительности труда?

В какой последовательности проводится анализ расходов на оплату труда? Опишите детерминированные факторные системы фонда заработной платы.

Перечислите приемы и способы, применяемые при анализе использования трудовых ресурсов.

Модуль 7. Себестоимость продукции и основы ценообразования

Глава 7.1. Себестоимость продукции

7.1.1. Понятие себестоимости

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Для рационального управления следует постоянно отслеживать наши затраты, подсчитывать себестоимость за определенные периоды времени, это определяется постоянным изменением данного показателя.

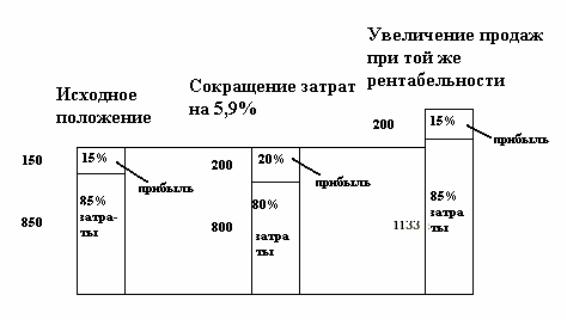

Роль себестоимости в увеличении прибыли доказательно продемонстрировано на рисунке 7.1.

Рис.7.1. Сравнение эффектов от сокращения затрат и от увеличения объема продаж

Исходя из данных рис.7.1 видно, что сокращение затрат всего на 5,9% может принести такую же дополнительную прибыль, как и увеличение объема продаж на 33%.

Проблема регулирования затрат крайне актуальна. Многие компании применяют следующие правила:

Не тратьте больше, чем необходимо вашему бизнесу в настоящее время. Постарайтесь договориться о более благоприятных условиях с поставщиками,

подрядчиками и другими партнерами, с которыми вы работали до кризиса. Если договориться со старыми партнерами не удается, найдите новых партнеров,

которые могут предложить более выгодные для вас условия.

Горизонтальная интеграция предполагает совместные закупки вместе с другим покупателем у одного поставщика. Например, две торговые компании могут объединиться для получения скидки за большой объем закупок.

Вертикальная интеграция предполагает развитие тесных взаимоотношений с поставщиками для контроля и по возможности снижения стоимости получаемых от них материалов и услуг.

Проверьте, какие компоненты (материалы, сырье и т.п.) вашей компании выгодно производить самой, а какие дешевле закупать у других производителей.

Проверьте, что выгоднее - арендовать помещение (оборудование и т.п.) или купить его, чтобы пользоваться им на правах собственника.

Ищите новые варианты оплаты. Например, оплатите коммунальные услуги векселями поставщика коммунальных услуг.

Просто установите более жесткий контроль: учитывайте затраты, и их станет меньше.

Проверьте, нельзя ли добиться экономии за счет улучшения технологических процессов и организации труда, например, тратя меньший объем сырья на единицу продукции.

Таблица 7.1. Девять подходов к снижению издержек

|

|

Девять подходов к снижению издержек |

|

|

|

|

|||||

Деятельность или |

Знай |

Стар |

Гориз |

Верт |

Пок |

Аренд |

Фор |

Кон |

Процесс |

||

носитель издержек |

те |

ый/ |

онт. |

икал |

упат |

овать/ |

ма |

трол |

|

|

|

|

|

меру |

нов |

интег |

. |

ь/ |

владет |

опла |

ь |

|

|

|

|

|

ый |

рация |

инте |

прои |

ь |

ты |

|

|

|

|

|

|

|

|

грац |

звод |

|

|

|

|

|

|

|

|

|

|

ия |

ить |

|

|

|

|

|

Стоимость сырья и |

* |

* |

* |

* |

* |

* |

* |

* |

* |

|

|

материалов |

|

|

|

|

|

|

|

|

|

|

|

Арендные платежи |

* |

* |

* |

|

|

* |

* |

|

|

|

|

Коммунальные |

* |

|

|

|

|

|

* |

* |

* |

|

|

услуги |

|

|

|

|

|

|

|

|

|

|

|

Текущий |

ремонт |

|

* |

|

|

* |

|

* |

|

|

|

оборудования |

|

|

|

|

|

|

|

|

|

|

|

Общехозяйственны |

* |

* |

* |

|

|

|

|

|

|

|

|

е |

расходы |

|

|

|

|

|

|

|

|

|

|

(бухгалтерия, |

|

|

|

|

|

|

|

|

|

|

|

отделы |

закупок, |

|

|

|

|

|

|

|

|

|

|

продаж, |

кадров и |

|

|

|

|

|

|

|

|

|

|

т.п.) |

|

|

|

|

|

|

|

|

|

|

|

Издержки |

|

|

|

|

|

|

|

|

|

|

|

обращения |

* |

|

|

|

|

|

|

|

|

|

|

доставка |

* |

|

|

|

|

|

|

|

|

|

|

хранение |

* |

|

|

|

|

|

|

|

|

|

|

погрузка/раз |

* |

|

|

|

|

|

|

|

|

|

|

грузка и т.п. |

|

|

|

|

|

|

|

|

|

|

|

маркетинг/р |

|

|

|

|

|

|

|

|

|

|

|

еклама |

|

|

|

|

|

|

|

|

|

|

|

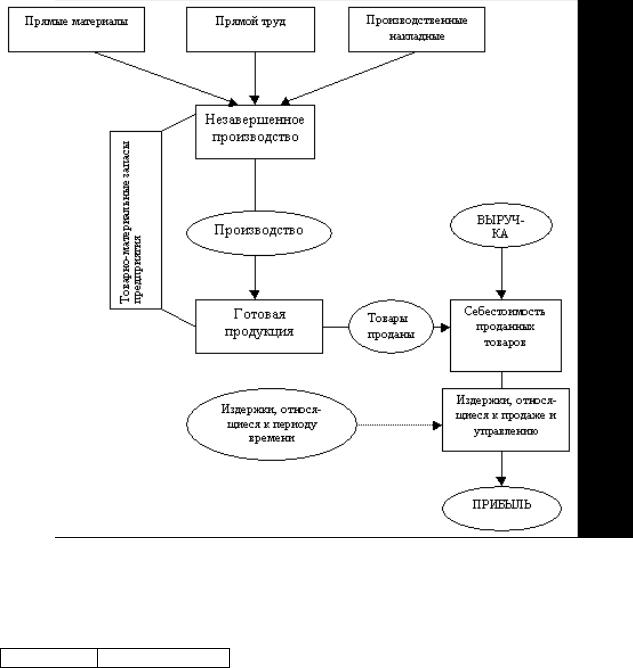

На рис. 7.2. иллюстрируется трансформация ресурсов предприятия в издержки и их участие в формировании чистой прибыли.

Рис. 7.2. Схема формирования прибыли Все расходы классифицируются следующим образом (табл. 7.2)

Таблица 7.2. Классификация затрат по различным критериям

Вид затрат Характеристика

В зависимости от участия в технологическом процессе, по своей экономической

роли

Основные |

Непосредственно связанные с технологией |

|||

|

производства |

данного |

предприятия, |

|

|

определяющие |

его |

характер |

и |

|

потребительские свойства; |

|

||

Накладные: |

Связаны с управлением и обслуживанием |

|||

а) общехозяйственные (цеховые) |

производства, |

они |

«накладываются» |

|

б) общехозяйственные (по предприятию в |

дополнительным |

«грузом» |

на |

|

целом) |

себестоимость изделия. |

|

|

|

В зависимости от времени |

|

|

|

|

Расходы будущих периодов |

Это такие расходы, которые хотя и |

|||

|

возникают в данный период, но подлежат |

|||

|

отнесению на себестоимость продукции по |

|||

|

частям в течение установленного срока, |

|

||||||

|

например по освоению новых видов |

|

||||||

|

продукции, |

произведенные |

за |

счет |

|

|||

|

себестоимости. |

|

|

|

|

|

|

|

Расходы текущего периода |

Связанные |

с |

производством |

и |

|

|||

|

реализацией продукции данного периода |

|

||||||

Предстоящие расходы |

Включаются |

в себестоимость |

отчетного |

|

||||

|

периода путем резервирования, например, |

|

||||||

|

Расходы по оплате отпусков, постоянные |

|

||||||

|

расходы сезонных производств. |

|

|

|

||||

По составу |

|

|

|

|

|

|

|

|

Одноэлементные |

Состоящие из одного элемента, |

например |

|

|||||

|

сырья, материалов, и т.д. |

|

|

|

|

|

||

Комплексные |

Совокупность |

разнородных |

затрат, |

|

||||

|

например, расходы по содержанию и |

|

||||||

|

эксплуатации |

машин |

и |

оборудования |

|

|||

|

(амортизация, износ МБП, перемещение |

|

||||||

|

грузов). |

|

|

|

|

|

|

|

По способу включения в себестоимость (затраты по отношению к изделию) |

|

|

||||||

Прямые |

Расходы по производству конкретного вида |

|

||||||

|

продукции, которые переносятся на |

|

||||||

|

основании первичных документов на счет |

|

||||||

|

производства (например металл, заработная |

|

||||||

|

плата рабочих). |

|

|

|

|

|

|

|

Косвенные |

Связанные с |

выпуском |

нескольких |

видов |

|

|||

|

продукции, включаются в себестоимость с |

|

||||||

|

помощью специальных расчетов (например, |

|

||||||

|

определяют их общую сумму за период и |

|

||||||

|

распределяют на каждое изделие). Т.е. те |

|

||||||

|

которые нельзя учесть непосредственно для |

|

||||||

|

конкретного |

изделия |

(затраты |

на |

|

|||

|

амортизацию, |

ремонт |

|

оборудования, |

|

|||

|

заработная |

плата |

|

административно- |

|

|||

|

управленческого персонала). Например |

|

||||||

|

амортизация является основным расходом, |

|

||||||

|

но в себестоимость попадают как |

|

||||||

|

косвенные |

|

|

|

|

|

|

|

В зависимости от объема произведенной продукции (очень часто совпадают с |

||||||||

прямыми и косвенными) |

|

|

|

|

|

|

|

|

Условно-переменные |

Увеличиваются |

или |

|

уменьшаются |

|

|||

|

пропорционально |

изменению |

объема |

|

||||

|

производства (сырье, вспомогательные |

|

||||||

|

материалы и др.) |

|

|

|

|

|

|

|

Условно-постоянные |

Не зависят или зависят в незначительной |

|

||||||

|

степени от общего |

объема |

производства |

|

||||

|

(например, амортизация и др.). |

|

|

|

||||

По эффективности (все затраты, включаемые в цеховую себестоимость являются производственными затратами, но делятся по эффективности)

Производительные |

(общественно- |

|

необходимые) |

|

|

Непроизводительные |

|

Потери от брака, простои, порча, |

|

|

перерасход материалов) |

По участию в процессе производства |

||

Производственные |

|

|

Коммерческие |

|

Расходы на реализацию |

Деление видов себестоимости по охвату затрат представляется следующим образом:

Прямые |

|

Косвенные |

Общезаводские |

внепроизводственны |

||

затраты |

|

затраты |

затраты |

е |

затраты |

(на |

|

|

|

|

реализацию) |

|

|

Технологическая |

|

|

|

|

|

|

себестоимость |

|

|

|

|

|

|

Цеховая себестоимость

Производственная себестоимость

Полная себестоимость изделия

Состав затрат по структуре и видам одинаков для большинства предприятий, но удельный вес их неодинаков у разных предприятий. Например, в легкой и пищевой промышленности затраты на сырье составляют 80-90%, такие отрасли называются материалоемкими. В добывающих отраслях удельный вес затрат на заработную плату доходит до 50%, т.е. данная отрасль является трудоемкой. Следовательно, структура себестоимости позволяет определить главные направления ее снижения.

Как правило, себестоимость подсчитывают как среднеарифметическую взвешенную величину. Выделяют среднемесячную, среднеквартальную, среднегодовую себестоимость. Рассчитывается себестоимость единицы продукции, всей товарной продукции, сравнимой и т.д.

Расчет себестоимости единицы продукции с разбивкой на статьи затрат называют калькуляцией. Она может быть плановой - на плановый период, нормативной - исчисленной по действующим нормам, отчетной - на основе данных бухгалтерского учета и отражает сумму фактических затрат (табл.7.3.).

Таблица 7.3. Расчет производственной себестоимости проданных товаров. Себестоимость произведенных товаров (тыс.р.)

Прямые материалы: |

|

|

|

|

|

Начальные запасы ТМС сырья |

10,000 |

|

|

|

|

Плюс: Покупка новых ТМС сырья |

200,000 |

|

|

|

|

ТМС сырья для использования |

210,000 |

|

Минус: Конечные запасы ТМС сырья |

30,000 |

|

|

|

|

Использованные ТМС сырья |

|

180,000 |

|

|

|

Прямой труд |

|

270,000 |

|

|

|

Производственные накладные издержки: |

|

|

|

|

|

Непрямые материалы |

5,000 |

|

|

|

|

Непрямой труд |

100,000 |

|

|

|

|

Цеховые коммунальные издержки |

80,000 |

|

|

|

|

Налоги, включаемые в число валовых издержек |

36,000 |

|

|

|

|

Страховка |

9,000 |

|

|

|

|

Аренда оборудования |

70,000 |

|

|

|

|

Амортизация |

120,000 |

|

|

|

|

Накладные издержки, всего |

|

420,000 |

Производственные издержки, всего |

|

870,000 |

|

|

|

Плюс: Начальные ТМС неоконченного производства |

|

40,000 |

|

|

|

|

|

910,000 |

|

|

|

Минус: Конечные ТМС неоконченного производства |

|

60,000 |

|

|

|

Себестоимость произведенных товаров |

|

850,000 |

|

|

|

|

|

|

Себестоимость проданных товаров: |

|

|

|

|

|

Начальные запасы готовой продукции |

|

130,000 |

|

|

|

Плюс: себестоимость произведенной продукции |

|

850,000 |

|

|

|

Товары, готовые к продаже |

|

980,000 |

Минус: конечные запасы готовой продукции |

|

80,000 |

|

|

|

Себестоимость проданных товаров |

|

900,000 |

|

|

|

Себестоимость может быть построена по элементам и статьям затрат. Элементы затрат характеризуют экономическое содержание, что и в каком

объеме вошло в себестоимость, независимо от вида продукции. Объемы конкретных затрат группируются по следующим элементам:

материальные затраты (за вычетом стоимости возвратных отходов); затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты.

Группировка расходов по элементам позволяет осуществлять контроль за формированием, структурой и динамикой затрат по видам, характеризующим их экономическое содержание. Это необходимо для изучения соотношения живого и прошлого (овеществленного) труда, нормирования и анализа производственных запасов, исчисления частных показателей оборачиваемости отдельных видов нормируемых оборотных средств, а также для других расчетов отраслевого, национального и народнохозяйственного уровня (в частности, для исчисления величины создаваемого в промышленности национального дохода).

Рассчитанные поэлементно затраты всех материальных и топливно-энергетических ресурсов используются для определения планового уровня материальных затрат и оценки его соблюдения. Анализ поэлементного состава и структуры затрат на производство дает возможность наметить главные направления поиска резервов в зависимости от уровня материалоемкости, трудоемкости и фондоемкости производства.