кэахд

.pdfВОПРОСЫ ДЛЯ САМОПРОВЕРКИ.

1.Определите методы факторного анализа изменения экономических показателей.

2.Дайте понятие факторного анализа хозяйственной деятельности, его назначение.

3.Раскройте метод цепных подстановок при факторном анализе.

4.Определите принципы проведения факторного анализа хозяйственной деятельности.

5.Перечислите особенности применения метода цепных подстановок при факторном анализе.

6.Перечислите особенности применения интегрального метода факторного анализа.

7.Раскройте интегральный метод факторного анализа: рабочие формулы расчета влияния факторов в различных типах зависимостей.

8.Определите цели и задачи факторного анализа хозяйственной деятельности.

9.Дайте сравнительную характеристику трендового и коэффициентного анализа хозяйственной деятельности.

10.Проведите сравнительную характеристику трендового и факторного анализа хозяйственной деятельности.

11.Проведите сравнительную характеристику индексного и интегрального методов факторного анализа, выявите преимущества и недостатки.

12.Дайте сравнительную характеристику метода цепных подстановок и интегрального метода факторного анализа, преимущества и недостатки.

13.Проведите сравнительную характеристику коэффициентного и факторного анализа хозяйственной деятельности, общее и отличия.

14.Проведите сравнительную характеристику вертикального - горизонтального и факторного анализа хозяйственной деятельности, общее и отличия.

15.Опишите алгоритм применения наиболее простых способов детерминированного факторного анализа: способа цепных подстановок, способа разниц.

ЗАДАНИЕ.

1.Рассчитать соотношение между темпами роста ПТ и средней заработной платой по факторам динамики производительности труда:

А. Техническое совершенствование производства – 4% Б. Улучшение использования рабочего времени – 2% В. улучшение структуры кадров – 0,5% Г. изменение уровня поставки по договорам – 0,8%

Д. Повышение интенсивности труда (выполнения норм выработки) – 2,2%

2.Определить темпы прироста производительности конкретного и общественного

труда

|

Базовый год. тыс. |

Отчетный |

год. |

|

р. |

тыс. р. |

|

Объем |

42248 |

45600 |

|

производства |

|

|

|

Затраты живого |

10250 |

10762 |

|

труда |

|

|

|

Затраты прошлого |

25100 |

26602 |

|

труда |

|

|

|

3.Объем предстоящих финансовых затрат предприятия – 120 млн.р. Общий индекс цен на материалы и тарифы в предстоящем периоде должны составить 2,4. Определите прирост цен и дополнительные вложения капитала.

4.АО «Калорит» планировало приобрести в январе 10т. сахара по цене 2500 т.р. за 1т., 20 т. муки по цене 2600 т.р. за 1т., 30 т. сухого молока по цене 3100т.р. за 1т.

Фактически же в январе цены на вышеперечисленные продукты составили соответственно – 3000 т.р., 2950 т.р., и 3200 т.р. за 1 т. Определите индекс цен. Какова сумма дополнительного вложения капитала?

5. Проанализировать и дать оценку влияния экстенсивности и интенсивности использование средств труда (основных производственных фондов) на отклонение в объеме продукция методами цепных подстановок и интегральным:

Показатели |

|

|

Базисный период |

Фактически |

за |

|

|

|

|

отчетный период |

|

Продукция, тыс. руб. |

|

42820 |

44575 |

|

|

Средняя |

величина |

основных |

46005 |

46890 |

|

производственных фондов, тыс. |

|

|

|

||

руб. |

|

|

|

|

|

Фондоотдача, руб. |

|

0,9308 |

0,9506 |

|

|

6. Проанализировать и дать оценку влияния экстенсивности использования предметов труда на отклонение в объеме продукции методами цепных подстановок и интегральным:

Показатели |

Базисный период |

Фактически за отчетный |

|

|

период |

|

|

|

Продукция, тыс. руб. |

102660 |

107710 |

Затраты предметов труда, тыс. Р. |

46900 |

47960 |

|

|

|

Материалоотдача, руб. |

2,1889 |

2,2458 |

|

|

|

7. Проанализировать и дать оценку влияния экстенсивности и интенсивности использования труда на отклонение в объеме продукции методами цепных подстановок и интегральным:

Показатели |

|

|

Базисный период |

Фактически за отчетный |

|

|

|

|

период |

|

|

|

|

|

Продукция, тыс. руб. |

|

42820 |

40600 |

|

Средняя |

|

численность |

4657 |

4598 |

производственного персонала, чел |

|

|

||

Средняя |

выработка |

товарной |

9194,8 |

8830 |

продукции на одного работающего, |

|

|

||

руб. |

|

|

|

|

Модуль 2. Анализ оборачиваемости и эффективности использования основного капитала

Глава 2.1. Понятие капитала

Чаще всего под капиталом подразумевают все три основных вида его: финансовый, производительный и товарный. Нередко капиталом называют большие суммы наличных денег, накопленное богатство, имущество в натуральном, т.е. вещественном, выражении или суммы средств, находящиеся в распоряжении предприятия и т.д.

Вполне очевидным является и то, что капитал включает в себя все формы существования активов (природные богатства, средства производства, финансы). То есть капитал проявляется и как материальная субстанция, и как производственное отношение, являющееся, в совокупности с трудом, основным фактором производства и развития общества. К этому необходимо добавить, что указанная субстанция может рассматриваться как капитал лишь в том случае, когда она проявляет способность приносить доход и возмещать свою первоначальную стоимость.

Капитал также необходимо рассматривать как имущество, переносящее свою стоимость на продукт труда и приносить доход в процессе производства.

Денежный капитал используется не только как средство обращения, но и как средство накопления, сбережения. Но, являясь средством накопления, деньги еще не становятся капиталом как таковым, потому что они “замораживаются”, становятся неподвижными, а капитал как категория существует только в движении.

Для сохранения капитала в условиях его обесценивания, морального и физического старения, необходимо расширять и совершенствовать производство, т.е. воспроизводить капитал. Поэтому деньги в виде сбережений могут рассматриваться только как источник формирования любого вида капитала, в том числе и производительного.

Но только производительный капитал приносит прибыль или прирост на авансированный и инвестированный капитал, осуществляя процесс производства и самовоспроизводства. Основная заслуга денежного капитала заключается в создании условий для производства, формирования предпринимательского капитала. При этом движение капитала предприятия происходит в двух основных направлениях:

•авансирование и инвестирование капитала;

•преобразование капитала в процессе кругооборота.

Капитал, проявляющийся как деньги, выступает в роли средства накопления для инвестирования и реинвестирования в производительный капитал, его дальнейшего производства и воспроизводства. Происходящий процесс инвестирования — вложения денежного капитала в предприятия — имеет своей целью получение прибыли. При этом инвестиции разделяются на: финансовые — вложения в ценные бумаги, и реальные — вложения в производительный капитал. Финансовые инвестиции, в свою очередь, также делятся на: вложения в ценные бумаги с целью спекуляции и вложения с целью инвестирования капитала. К реальным инвестициям относятся вложения капитала непосредственно в производственную сферу, на приобретение производственных активов. Реальные инвестиции необходимо четко разделить на две категории: во-первых, инвестиции, направляемые на возмещение выбытия активов вследствие их износа и поддержание капитала на данном уровне; во-вторых, инвестиции, используемые на расширение производственной базы и увеличение капитала предприятия. Указанные процессы можно представить в виде схемы, приведенной на рис.3.1.

Рис. 2.1. Схема воспроизводства капитала

Впроцессе производства происходит перенесение на производимый продукт стоимости потребляемых для производства активов. При этом средства производства переносят на продукт свою стоимость, утрачиваемую в процессе производства по причине физического износа и старения. Потери, происходящие при производстве, также переносятся на конечный продукт. Важное значение имеет изучение строения капитала.

При изучении оборота капитала его необходимо разделять на основной и оборотный, однако эти понятия нельзя считать адекватными постоянному и переменному капиталу.

Восновной капитал входит стоимость средств производства, так называемых “инвестиционных товаров”. При этом коренное отличие “инвестиционных товаров” от потребительских заключается в их косвенном влиянии на удовлетворение потребностей общества путем производства потребительских товаров. Основным этот капитал назван в силу длительности его использования. Кстати сказать, в дореволюционной России, говоря о строении основного и оборотного капитала, основной капитал называли — ”нерушимым” (Кальмес А. Фабричная бухгалтерия. – М.:, МАКИЗ, 1925 г. , с. 87).

Оборотный капитал – можно определить как составляющую производительного капитала, которая включает в себя сырье, материалы, топливо, незавершенное производство. Иначе говоря, в оборотный капитал входит стоимость предметов труда.

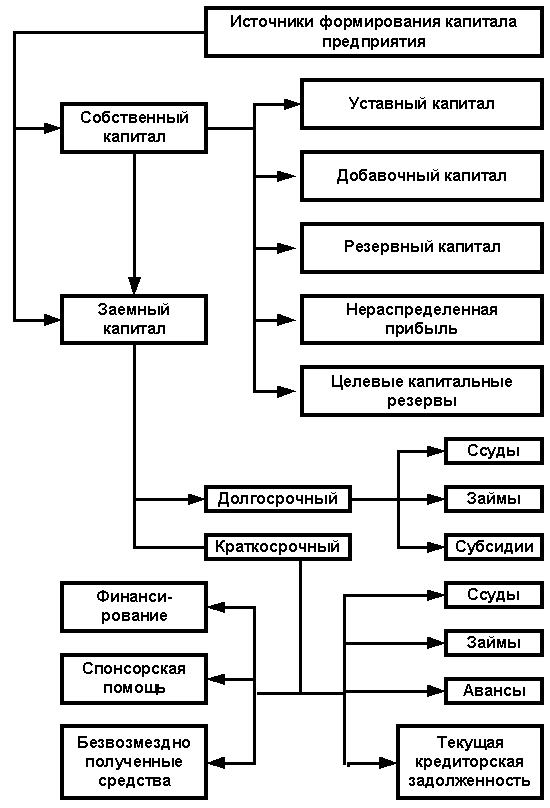

Рис. 2.2. Схема структуры источников капитала

Современные западные подходы финансового менеджмента в основе своей опираются на концепцию текущих активов – оборотного капитала предприятия, рассматривая и основной капитал как фонды, ресурсы для вложения с целью получения дохода, “…фонды, вложенные в предприятие в виде акционерного капитала (уставного фонда) или в виде прочих форм долгосрочного финансирования”, то есть рассматривают

производительный капитал просто как деньги, абстрагируясь от материальных форм существования капитала и его движения.

Основной и оборотный капитал отличаются по способу перенесения своей стоимости на продукт производства. Основной капитал в течение периода его использования посредством стоимости и механизма амортизации переносится на продукт частями, вплоть до его окончательного возмещения новым средством производства. В реальных же условиях сумма амортизации, как правило, не накапливается, поскольку в процессе реализации продукции она переходит в финансовую форму и используется предприятием на различные текущие цели.

Оборотный (текущий) капитал, в отличие от основного, полностью переносит свою стоимость на стоимость произведенной продукции в процессе одного цикла производства.

Денежный и товарный капитал могут рассматриваться в качестве оборотного капитала только в случае их превращения в оборотные составляющие производительного капитала и участия в производственном процессе.

Основной и оборотный капитал значительно различаются по скорости оборота, так, за время оборота основного капитала оборотный капитал совершает множество оборотов.

Происходит процесс воспроизводства капитала, разделяясь при этом на два основных направления:

Общая структура источников капитала предприятия может быть представлена с помощью схемы, показанной на рис. 3.2.

Активный капитал, или просто активы, представлены в балансе в виде:

•материальных ценностей (земельные участки, здания и сооружения, оборудование, товарные запасы, малоценные и быстроизнашивающиеся предметы);

•нематериальных ценностей (авторские права, патенты, товарные знаки и др.);

•денежных ценностей (денежные средства на счетах и в кассе, ценные бумаги, дебиторская задолженность);

•финансовых вложений.

Активы предприятия изображены на рис. 2.3.

Рис. 2.3. Классификация активов предприятия Процесс изучения капитала представлен на рис. 2.4.

Рис. 2.4. Укрупненная схема проведения анализа капитала

Сейчас на практике, пожалуй, наибольшее внимание уделяется анализу капитала при оценке бизнеса в процессе инвестиционного анализа. Вместе с тем, все же нельзя считать, что инвестиционный анализ, или как его еще называют, проектный, является всеобъемлющим подходом в оценке капитала.

Глава 2.2. Основной капитал

В производственно-хозяйственной деятельности предприятий используются производственные фонды и фонды непроизводственного назначения. Авансированные для производственно-хозяйственной деятельности производственные фонды выступают в трех формах: производительной, денежной и товарной. Задача фондов в трех формах одна - обеспечить непрерывность производства и воспроизводства, поэтому эти фонды и называются производственными. В отличие от производственных фондов производительные фонды обслуживают сам процесс производства в материальных отраслях производства (см. рис. 3.5.).

Основные средства - часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев. К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный

иплеменной скот, многолетние насаждения и прочие основные средства.

Косновным средствам относятся также капитальные вложения в коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств.

Капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств в сумме затрат, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ. В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Основные фонды делятся на материальные и нематериальные (см. рис.3.6.).

Кматериальным основным фондам (основным средствам) относятся здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, жилища, вычислительная техника и оргтехника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие виды материальных основных фондов.

ПРОИЗВОДСТВЕННЫЕ ФОНДЫ

Производительные фонды |

|

Фонды обращения |

|

|

|

Основные фонды |

|

Оборотные фонды |

|

|

Готовые изделия |

|

Денежные средства, в |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

т.ч. средства в расчетах |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Активная |

|

Пассивная |

|

Производ |

|

Незавер |

|

Расходы |

|

|||||||

часть |

|

часть |

|

ственные |

|

шенное |

|

будущего |

|

|||||||

|

|

|

|

|

|

|

|

запасы |

|

производ |

|

периода |

|

|||

|

|

|

|

|

|

|

|

|

|

|

ство |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ОСНОВНЫЕ |

|

СРЕДСТВА |

ОБОРОТНЫЕ СРЕДСТВА |

Рис. 2.5. Структура производственных фондов

К нематериальным основным фондам (нематериальным активам) относятся компьютерное программное обеспечение, базы данных, оригинальные произведения развлекательного жанра, литературы или искусства, наукоемкие промышленные технологии, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения.

Материальные и нематериальные основные фонды показываются в балансе предприятия в разделе "Внеоборотные активы". Объединяет эти виды ресурсов предприятия не только то обстоятельство, что они играют важную роль в деятельности предприятия, но и то, что объекты, включаемые в состав основных фондов, используются в течение длительного времени (более одного года). Однако при ближайшем рассмотрении оказывается, что основные средства и нематериальные активы имеют большие различия, которые отражаются в методах их учета, анализе использования и влиянии на финансовый результат (что и будет показано далее).

Рис.2.6. Структура основных фондов

Для учета и планирования основных фондов используются натуральные и стоимостные (денежные) показатели. Стоимостная оценка осуществляется по первоначальной, восстановительной, остаточной стоимости, они характеризуют объем и динамику основных фондов.

Первоначальная стоимость отражает фактические затраты на приобретение (создание) основных средств. Первоначальная стоимость не изменяется. Исключением являются достройка, коренная реконструкция или частичная ликвидация.

Первоначальная стоимость основных средств, поступивших за счет капитальных вложений предприятий, включает затраты на возведение (сооружение) или приобретение основных средств, включая расходы по доставке и установке, а также иные расходы по доведению данного объекта до состояния готовности к эксплуатации по назначению. Для отдельного объекта первоначальную стоимость определяют по формуле:

Сперв = Соб +Смр + Зтр + Зпр

где:

Соб – стоимость приобретенного оборудования; Смр - стоимость монтажных работ; Зтр – затраты на транспортировку; Зтр – прочие затраты.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации.